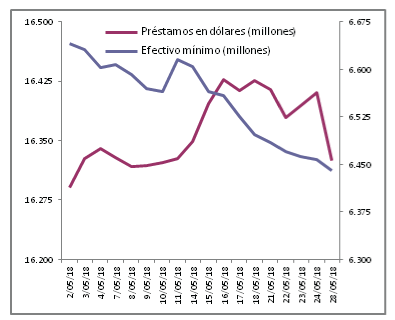

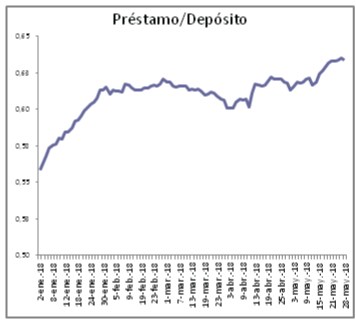

El ritmo del dólar es imbatible. El 3 de enero el mayorista cotizaba a 18,45. Al cierre de mayo, rondó los 24,96 pesos. Desde que comenzó el año, la depreciación acumula un 35%, con lo cual ya supera el 150% desde el inicio del gobierno. La corrida podría haber sido mucho mayor si el BCRA mantenía firmes sus ideas de no intervenir en el mercado de cambios. Cuando Federico Sturzenegger lanzó su pomposo plan de metas de inflación dijo que el dólar no debía estar sujeto a intervenciones cambiarias. Sin embargo, en cada una de las intervenciones que la mesa de dinero de la autoridad monetaria realizó durante estos dos meses, pisoteó cada vez más fuerte sus creencias monetaristas. Lo hizo al decir que no le preocupaba el precio del dólar, mientras vendía más de 10.000 millones de las reservas internacionales; al intervenir en el mercado de futuros cuando el compromiso de reservas liquidadas había alcanzado el 12% y también cuando levantó la bandera de la independencia de la institución pero pasivamente aceptó que el Ministro de Finanzas le maneje directamente la mesa de operaciones en los dos días previos al Supermartes. No es ningún secreto que la muralla de 5000 millones de dólares que el Central mantiene activa en el mercado mayorista, es también una estrategia de intervención cambiaria pasiva, diseñada por Caputo, que todavía está operando con plena vigencia. Con el correr de los días, esta oferta de dólares a 25 dejará de ser un techo y pasará a consolidar un nuevo piso. La pregunta que todos se hacen es quién financia la muralla, es decir cuáles son los dólares de disponibilidad inmediata para abastecer la demanda en caso de una nueva aceleración del ritmo de la corrida cambiaria. Desde el 2 de mayo los depósitos en dólares del sector privado comenzaron a descender, mientras la colocación de préstamos se mantuvo constante en torno a los 16.000 millones de dólares. Por esta razón, desde enero de 2018 en adelante el coeficiente préstamo/depósito del sector privado creció un 8%.

La reducción del ritmo de depósitos en dólares no tuvo un correlato similar en la colocación de préstamos. De acuerdo a las reglas de efectivo mínimo del Banco Central, a los depósitos en dólares se les aplica un encaje del 25%. Del 2 al 28 de mayo los depósitos en dólares del sector privado pasaron de 26.565 a 25.758 millones de dólares, es decir una caída del orden del 3%. Así lo informa la propia estadística monetaria publicada por el BCRA. El 25% de esa suma ronda los 6400 millones de dólares. Mientras los préstamos en dólares mantienen activo el vector dolarizador de la economía argentina, la caída del nivel de depósitos en dólares aún no impide generar las reservas necesarias para sostener la muralla verde que oferta la mesa a diario. Lo cierto es que la política de intervención en el mercado mayorista la está financiando el encaje sobre depósitos. Sobre esta primera estrategia, hemos visto que esta semana el Banco Nación —el principal del sistema financiero— mantiene una política de venta activa de dólares para contener el abastecimiento del mercado. Esto fue dispuesto directamente por Caputo, que además de dirigir la estrategia de intervenciones del BCRA (en clara violación a la carta orgánica, que prohíbe al Poder Ejecutivo realizar cualquier tipo de injerencia sobre el manejo de la política monetaria y cambiaria, que es atribución del Directorio del banco), ahora ordena las ventas del Nación, que durante esta semana rozaron los 2.000 millones de dólares.Entre las medidas instrumentadas por el BCRA para postergar la explosión que el vencimiento de LEBACs del 15 de mayo traía bajo el brazo, se decidió modificar el cómputo de los encajes depositados en los bancos. La modificación fue doble, por un lado el encaje mensual pasó a computarse trimestralmente, por otro fue momentáneamente suspendido el encaje diario del 50%. Esta jugada regulatoria, adoptada velozmente y sin el resorte de un dictamen jurídico previo (cuyo cumplimiento es necesario para motivar actos administrativos que puedan afectar derechos subjetivos), fue la vía de escape más decorosa que implementó el BCRA frente al pedido de los bancos más importantes del sistema financiero, para permitirles computar como encaje las letras del Banco Central. Las autoridades la utilizaron para favorecer la rentabilidad de los bancos, al costo de aumentar el riesgo sobre los depósitos.Con la adopción de estas riesgosas medidas, el gobierno demuestra estar totalmente desencajado. Primero provocó el mayor desequilibro externo de la historia argentina, dejando en libertad a los exportadores para no ingresar divisas al país y abriendo el mercado de importaciones en perjuicio de la producción nacional. Simultáneamente creó una situación de fragilidad financiera sin precedentes a través del endeudamiento y la fuga de capitales. Ambas en niveles récord, indican que el actual modelo económico es inviable. Ahora el gobierno se encamina a la ruptura de la regla de oro del sistema financiera, aquella que fue diseñada para evitar el quiebre de los bancos: las políticas de encaje que fueron utilizadas para facilitar mayor especulación. El gobierno perdió el control de las principales variables económicas, perdió la confianza de sus propios votantes que en una encuesta realizada por Haime Asociados indica que el 90% rechaza el veto a la ley de regulación de las tarifas. Pero también pierde confianza frente al propio Fondo Monetario, porque no demuestra capacidad política para cumplir las exigencias que se le imponen a cambio del crédito solicitado. Este es el costado al que más le teme el gobierno. Por eso convoca a las Fuerzas Armadas a cumplir papeles vedados por las leyes de seguridad interior. Sabe que necesita del Fondo, pero sabe también que el cumplimiento de las exigencias que vienen adosadas al crédito exigen una capacidad de respuesta que, en términos de destreza política, está plenamente agotada. La violencia institucional ejercida por fuerzas de seguridad a través de la represión, el avasallamiento de derechos civiles, el espionaje, el encarcelamiento político, se encaminan a dar continuidad a la política por otros medios.A pesar de la salida de tenedores de letras del exterior, la demanda de dólares no se agota. Y es que la fragilidad financiera generada es tan alta que incentiva procesos de especulación en el mercado de derivados del dólar. Bancos del exterior con presencia en la plaza financiera local están pactando contratos, obligando al vendedor local a abastecerse de los dólares para cancelar la liquidación de posiciones. Esta dinámica está abriendo un espiral de demanda sobre el flujo de dólares que se está volviendo incontrolable. El espiral podría ser infinito si no se restablecen medidas prudenciales en materia cambiaría y se fijan nuevas reglas para la regulación de operaciones con derivados, que el BCRA también desreguló durante el primer año de gestión del gobierno.En este contexto, y a dos semanas del nuevo supermartes, donde nuevamente vencerán montos superiores a los 600.000 millones de pesos (el BCRA está operando compras para disminuir el stock porque la vía de licitar canjes voluntarios no ofrece el atractivo esperado), la ayuda que el FMI pudiera generar a través de los acuerdos stand-by son un salvavidas de plomo, porque no hacen más que garantizar el salto de los grandes capitales hacia plazas financieras del exterior.

--------------------------------Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí