Otra vez el waiver. El comodín histórico. Una secuencia conocida: las metas no se cumplen, el organismo concede una dispensa y el acuerdo continúa como si nada. No es una excepción. Es el mecanismo habitual para administrar el fracaso del programa sin admitirlo.

El Fondo Monetario Internacional confirmó que la revisión técnica del acuerdo con la Argentina se hará en febrero. No precisó fecha. Sí dejó claro el contenido. Se discutirán metas y exenciones. Dicho de otro modo: se revisará por qué no se cumplió lo pactado y bajo qué condiciones se lo dará por cumplido igual. La portavoz del organismo Julie Kozack explicó que la agenda técnica está en preparación. El waiver está sobre la mesa.

La meta que detonó esta instancia es la de acumulación de reservas. Esa no se cumplió. Ni cerca. El Banco Central quedó muy por debajo del objetivo acordado. En la última evaluación, en julio del año pasado, el propio Fondo ya había reescrito la meta. El programa de 20.000 millones de dólares firmado en abril había quedado desfasado en pocos meses. El nuevo objetivo admitía cerrar el período con reservas netas negativas por 2.600 millones de dólares, unos 5.000 millones menos que lo prometido originalmente. Aun así, tampoco se llegó. Quedaron a 15.000 millones de dólares de distancia. Por eso el waiver es una necesidad operativa. Sin dispensa no hay revisión aprobada. Y sin revisión no hay desembolso.

El problema es inmediato. Luis Caputo necesita aprobar la revisión para destrabar un desembolso de unos 1.000 millones de dólares en febrero. Sin esa aprobación, el programa entra en zona roja. Porque también en febrero la Argentina debe pagarle al propio Fondo. Vencen intereses por 824 millones de dólares. El waiver funciona como bisagra para que el circuito no se corte.

En la víspera de la conferencia de prensa quincenal, donde la vocera Kozack deslizó la palabra waiver, el Banco Central de la República Argentina tuvo un gesto enfático. Compró reservas en una magnitud inusual, 187 millones de dólares. Fue la mayor compra desde que se abandonó el esquema de crawling, que fijaba la evolución del tipo de cambio muy por detrás del resto de los precios.

Esta operación está más vinculada a una necesidad política que a una dinámica genuina del mercado. Mostrar capacidad de acumulación justo antes de que el organismo se pronuncie. Un movimiento pensado para la foto y el comunicado.

Porque detrás de esa compra hubo una estrategia más amplia. El Central logró desactivar la demanda de dólares en el mercado oficial mediante operaciones en el mercado secundario. Ofreció instrumentos de cobertura cambiaria. Ajustó tasas al alza. Y complementó ese esquema con operaciones por fuera de la pantalla, las llamadas compras en bloque. Además, recibió una ayuda inesperada del sector privado. Varias empresas salieron a colocar deuda en dólares por montos significativos.

Solo esta semana, las emisiones de deuda corporativa superaron los 700 millones de dólares. La multinacional de maquinaria agrícola John Deere colocó 80 millones. La automotriz de transporte pesado Scania sumó otros 41 millones. El gigante de las telecomunicaciones del Grupo Clarín levantó 600 millones con un bono. A eso se agregaron anuncios adicionales. Un banco privado comunicó una recompra de deuda por 400 millones. Y la petrolera estatal anunció la reapertura de un bono con vencimiento en 2034 por otros 500 millones. Ese flujo alivió el mercado cambiario y facilitó las compras del Central.

En lo que va del mes, en el mercado único y libre de cambios se operaron más de 3.700 millones de dólares. Las compras del Banco Central representan casi el 14% de ese total. Muy lejos del límite del 5% que la autoridad monetaria había anunciado como regla de intervención. La diferencia no es menor. Es casi el triple.

El Fondo no objetó nada. Al contrario. Avaló. Reconoció que las compras superaron el 5% del volumen diario en la mayoría de los días, pero lejos de marcar una infracción, celebró el ritmo acelerado de acumulación. La portavoz del organismo dijo que alienta las acciones de las autoridades argentinas para reconstruir reservas.

En ese marco se mueve la relación con Kristalina Georgieva. El vínculo se había enfriado meses atrás, cuando el uso de reservas para evitar una devaluación antes de las elecciones tensó la relación y el Tesoro de Estados Unidos intervino con un esquema de respaldo propio. Hubo distancia y mensajes fríos. En las últimas semanas aparecieron señales de recomposición. Primero con el respaldo al nuevo esquema de bandas cambiarias. Ahora con un aval explícito a las compras de reservas.

El Fondo, sin embargo, evitó confirmar un encuentro entre Javier Milei y Georgieva en Davos. “Estamos trabajando sobre la agenda”, dijo Kozack sin precisiones. La diplomacia también opera con waivers. Mientras tanto, el programa sigue. No porque funcione. Sino porque nadie quiere firmar el acta de defunción.

Inflación

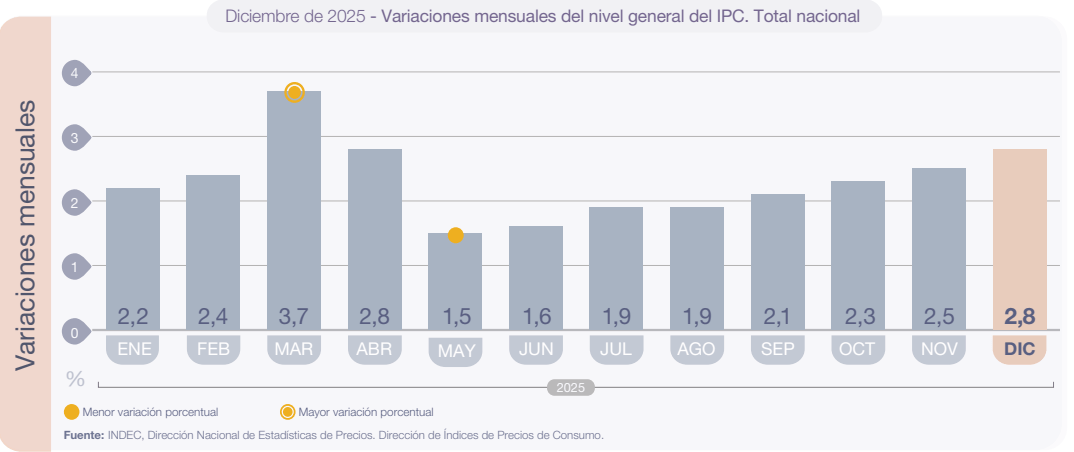

El acuerdo con el Fondo es inflacionario. El Índice de Precios al Consumidor (IPC) que dio a conocer esta semana el INDEC no deja lugar a dudas. No por ideología. Por evidencia empírica. Cada vez que este gobierno modificó el esquema cambiario para alinearlo con las exigencias del Fondo, la inflación dejó de bajar. El gobierno abandonó el tipo de cambio fijo en abril por presión del Fondo, y el IPC recuperó su tendencia alcista a partir de mayo.

La primera etapa fue el crawling peg. Un dólar que subía 1% mensual. Corría por detrás de los precios. Ese atraso cambiario relativo operó como ancla. No eliminó la inflación, pero la desaceleró. En una economía deprimida, con salarios licuados y consumo en retroceso, ese esquema permitió que el IPC bajara. No por virtud del programa. Por falta de demanda.

Ese esquema empezó a crujir cuando el FMI pidió cambios. En abril, el gobierno abandonó el crawling peg. El argumento fue “normalizar” el mercado cambiario.

La segunda etapa fueron las bandas cambiarias. Primero, con un ajuste del 2% mensual. El mensaje fue ambiguo. El dólar ya no estaba fijo, pero tampoco libre. Se movía dentro de un corredor. El problema no fue el número. Fue la señal. El tipo de cambio dejó de ser un precio administrado y pasó a ser una variable en discusión permanente. Eso alcanzó para frenar la baja de la inflación.

La tercera etapa fue la decisiva. A fin de año, se impuso la recalibración automática de las bandas. Ese esquema fue el que celebró esta semana el FMI. Piso y techo atados a la inflación del INDEC, con dos meses de rezago. Ahí se terminó cualquier ancla nominal. El tipo de cambio pasó a copiar la inflación pasada. El dólar dejó de contener precios y empezó a validarlos.

Ese mecanismo es simple. Y peligroso. Si la inflación fue alta, el dólar futuro será más alto. El mercado lo sabe. Las empresas lo saben. En una economía bimonetaria, esa expectativa se traslada de inmediato a precios. No se espera al ajuste efectivo. Se remarca antes. Es defensa pura.

La recalibración de las bandas funciona como una señal de precio adelantada. Si el techo se corre, el mensaje es claro: el tipo de cambio relevante para la reposición va a ser más alto. En una economía bimonetaria, indexada de hecho al dólar, esa señal se traduce rápido en precios. Las empresas ajustan ahora para no quedar atrapadas después.

Los costos dolarizados empujan desde abajo: energía, insumos importados, transporte, alquileres atados al tipo de cambio. La energía es lo más evidente. Gas y electricidad no suben solo por tarifa, sino porque su estructura de precios está dolarizada. Eso impacta en los costos fijos de producción y se derrama en toda la cadena.

Los números de 2025 lo confirman. Inflación anual de 31,5%. Devaluación del 28,9%. La brecha mínima entre ambos indicadores es explicada por la recesión. Con consumo planchado y actividad deprimida, los precios no aceleraron más porque no pudieron, no porque no quisieron.

El IPC de diciembre también refleja ese cambio de régimen. Con un 2,8% mensual, la inflación sube sin pausa desde hace ocho meses, y quedó de pie en un piso. Mientras tanto el FMI aplaude un esquema cambiario donde la inflación pasada se proyecta al futuro vía tipo de cambio. Entienden que un dólar alto descomprime la demanda local, y garantiza que cobren los acreedores.

Apretón

Para cortar el fuego inflacionario, el gobierno eligió una carta que no suelta. El apretón monetario. Ya no tanto por convicción doctrinaria, sino por necesidad. Necesita tasas altas que desalienten al dólar. Y necesita tasas altas porque no tiene pesos. No el mercado. El Tesoro. Esa diferencia es clave. Y esta semana quedó expuesta.

Cuando se dice que “faltan pesos en el mercado”, se omite el sujeto. No es el sistema financiero el que se quedó sin liquidez. Son las cuentas públicas. El ajuste monetario no busca solo disciplinar precios. Busca también compensar la falta de caja del Estado.

La liquidez del sistema no desaparece: la absorbe el Tesoro. Los pesos que faltan en la plaza no se evaporan, se los presta el propio mercado al Estado. Bancos y fondos le entregan liquidez al Tesoro a cambio de títulos de muy corto plazo, y el precio de ese préstamo es una tasa descomunal. Muy por encima de la inflación esperada.

No es escasez natural de dinero, es absorción forzada. El Tesoro seca la plaza para sostener la calma cambiaria, y lo hace pagando una renta extraordinaria que posterga el problema, pero sobre todo lo encarece.

La señal más clara estuvo en la locura de las tasas. La caución, la tasa intradiaria que usan los bancos para administrarse liquidez entre sí, saltó de 35% a 190% y luego volvió a la zona del 65%. Todo en una economía cuyo presupuesto proyecta una inflación del 10% anual. No solo es una señal de expectativas desancladas, lo diametralmente opuesto a una macroeconomía ordenada. Es también una señal de urgencia. Alguien necesitaba pesos, y estuvo dispuesto a pagar carísimo por ellos.

Ese alguien fue el Tesoro. El 9 de enero quedó al desnudo. Para pagarle a los bonistas tuvo que poner hasta el último centavo disponible. Fueron 4.300 millones de dólares. Para comprarlos tuvo que quemar los pesos del superávit. No hubo margen. No quedó colchón.

Con ese telón de fondo llegó el vencimiento de esta semana: más de 9 billones de pesos. El primer test fuerte del año. Luis Caputo lo sorteó con súper tasas. El Tesoro buscaba captar pesos para renovar esos compromisos y terminó colocando 9,3 billones, con una renovación del 98%.

El dilema era evidente. Liberar pesos para normalizar las tasas de corto plazo vía emisión o seguir absorbiendo liquidez para garantizar la calma cambiaria. Se eligió lo segundo. No porque fuera lo óptimo para la economía, sino porque era lo necesario para el Tesoro. El dólar quieto como prioridad. Aunque el resto quede seco.

Las letras capitalizables muestran esa tensión sin disimulo. Las que pagaron más tasa fueron las que vencen a fines del mes próximo. Es ahí donde aparece la escasez real. En el tramo más corto. Porque como no tenía pesos para pagar, el Tesoro convalidó premios por encima del mercado secundario. Compró poco tiempo con mucha tasa.

La cuestión fiscal

El Tesoro es un campo ralo y el ajuste avanza. Con un Tesoro desfinanciado, cada paso exige otro recorte. Ajustar sobre lo ya ajustado. Y aun así, la meta fiscal no aparece holgada. Más bien lo contrario.

El superávit fiscal fue, hasta ahora, el único trofeo que el gobierno pudo mostrar en la vidriera. No cayó del cielo. Se construyó con un ajuste descomunal. La meta pactada con el FMI para 2024 era ambiciosa: un superávit primario de 1,6% del PBI. El resultado fue mayor: cerró en 1,8%. El superávit financiero, más exigente, también dio positivo: 0,3%. Un logro en los papeles. Un sacrificio en la calle.

Pero el segundo año fue más ingrato que el primero. En 2025, la meta fiscal pasó a 1,3% del PBI, y aun así el escenario se volvió más áspero. La recaudación cayó casi un punto del PBI respecto de 2024. Menos actividad y menos impuestos a los ricos. Menos aire para el Estado. Con esos números, el segundo año de la gestión libertaria quedó con superávit primario en torno al 1%. La mitad del esfuerzo previo.

El ministro de Economía Luis Caputo informó que el sector público terminó el 2025 con un superávit primario equivalente a 1,4% del PBI. Excedió la meta de 1,3% del PBI que se había planteado, en una primera instancia, en el programa firmado en abril. Sin embargo estuvo por debajo del objetivo autoimpuesto por Javier Milei, quien se había comprometido a sostener un excedente equivalente a 1,6% del Producto.

El punto es que ese 1,6% del Producto fue adoptado como escenario de base en la última revisión técnica de agosto pasado. Aunque en el Palacio de Hacienda aseguran que esa última cifra no conformó un objetivo actualizado obligatorio ante el Fondo sino un compromiso fiscal “extra” del Poder Ejecutivo.

Para este año, en la primera versión del acuerdo rubricado en abril, el gobierno se comprometió a acelerar mucho más el ajuste y llevar el superávit hasta 2,2% del PBI, pero en el Presupuesto ese número fue acotado a 1,5%. Lo que queda claro es que la meta fiscal también esta en la mesa de discusión con el Fondo.

Diciembre fue el mes que dejó ver las costuras. El gasto creció 4% interanual en términos reales. Además del pago de aguinaldos, pesaron fuerte los subsidios económicos, que treparon 45%. También crecieron las transferencias a las provincias, un 22,7% real. Y el gasto en jubilaciones y pensiones, 6,6%. Del otro lado del balance, la contracara fue brutal. La obra pública cayó 45,8%. Las transferencias de capital se desplomaron 50,7%.

Si la recaudación no acompaña, cada punto de superávit exige más esfuerzo que el anterior. Porque, además, el gasto encuentra resistencias en las partidas inflexibles bajo fórmulas de actualización automáticas.

Entonces, la necesidad de ajuste hoy es incluso mayor que en 2024 y 2025, pero el margen para recortar es mucho más chico. Las partidas quedaron exhaustas y lo que sobrevive es, en gran parte, gasto rígido. El problema es que, aun así, el esfuerzo no rinde: el superávit primario que se exhibe con énfasis se escurre rápido por la canaleta de la deuda. Intereses, vencimientos y refinanciaciones se llevan lo que el ajuste consigue, dejando un equilibrio más contable que económico, donde el sacrificio se acumula y no están dadas las condiciones de posibilidad para un alivio.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí