La semana dejó algo más que datos económicos. Mostró la agudización de un proceso conocido en la Argentina: la valorización financiera comiéndose a la economía real. No como un desvío ni como un efecto colateral, sino como resultado del propio funcionamiento del modelo. Con industrias paradas, salarios raquíticos y empleo destruido, el sistema financiero concentra rentabilidad y recursos. El valor que se genera en la producción y el trabajo se desplaza hacia circuitos que no producen, pero capturan ingresos.

Los indicadores aparecieron casi en simultáneo. Caída del salario real, retroceso del empleo registrado, capacidad instalada en niveles históricamente bajos y consumo debilitado. Del otro lado, récord de depósitos en dólares, expansión de emisiones de deuda privada y tasas financieras que siguen ofreciendo retornos superiores a cualquier actividad productiva. No son fenómenos paralelos. Son parte del mismo mecanismo.

La historia económica argentina conoce este movimiento. Cuando la ganancia financiera se vuelve más atractiva que producir, el capital se desplaza. La economía deja de organizarse alrededor del trabajo y pasa a girar en torno a la intermediación financiera. El resultado es estabilidad aparente y fragilidad estructural. La memoria del estallido de la convertibilidad aparece entonces no como comparación fácil, sino como advertencia.

Lo que muestran los datos de la semana es, en síntesis, la profundización extrema de ese esquema. Una economía donde la valorización financiera se alimenta del deterioro de la economía cotidiana. Donde la rentabilidad de unos pocos se construye sobre la pérdida de ingresos, empleo y actividad del resto.

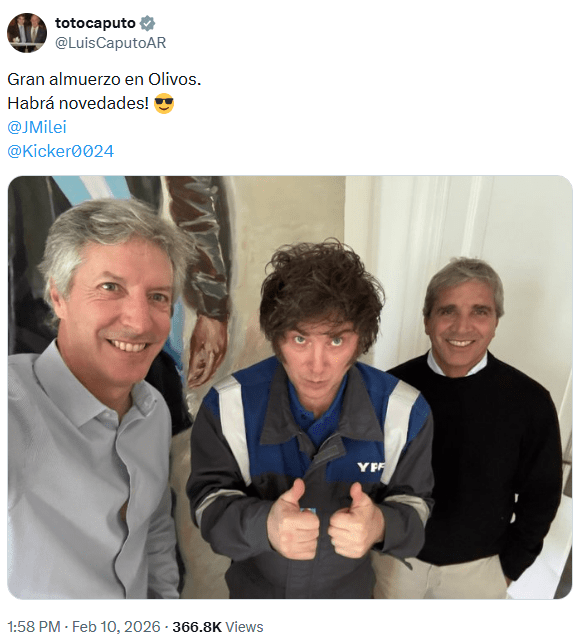

La selfie

La escena fue simple. Una foto. Luis “Toto” Caputo, Javier Milei y el presidente del Banco Central, Santiago Bausili, sonrientes. La publicó el propio ministro con una frase breve: “Gran almuerzo en Olivos, habrá novedades”. Alcanzó. En pocas horas el mercado hizo lo que mejor sabe hacer cuando no hay información: llenar el vacío con expectativas. Y las expectativas, en la Argentina, suelen cotizar más que los hechos.

La primera interpretación fue casi automática. La salida del cepo para personas humanas. Portales financieros, diarios económicos y programas especializados empezaron a darla como inminente. Ámbito Financiero, El Cronista, La Nación y varios sitios de mercado publicaron versiones sobre otro levantamiento parcial de las restricciones cambiarias. Economistas cercanos al mundo financiero se subieron rápido a la hipótesis. Algunos lo plantearon como una condición necesaria para acelerar el ingreso de capitales. Otros como la señal política que faltaba para consolidar la baja inflacionaria. Nada de eso ocurrió.

La segunda lectura fue más técnica, y aún más riesgosa. La flexibilización del crédito en dólares. Un reclamo que el sistema bancario local viene empujando desde hace meses. La lógica es sencilla: hay dólares quietos y tasas bajas por esos depósitos. Los bancos pagan alrededor de 5% anual por esas divisas inmovilizadas y aspiran a prestarlas al 9%. El margen es atractivo. El negocio también. Pero la economía política no siempre acompaña la aritmética financiera.

Como no hubo anuncios concretos, la pregunta quedó flotando. Si no era el cepo y tampoco el crédito en dólares, ¿qué se discutió realmente? La respuesta empieza a aparecer cuando se mira el contexto. El gobierno necesita reactivar. El consumo sigue débil. El crédito en pesos es escaso y caro. Y el único excedente visible hoy en el sistema son los depósitos en dólares, que alcanzaron niveles récord en los últimos meses, superando los 30.000 millones de dólares según datos del propio Banco Central.

Ahí aparece la presión del sistema financiero. ADEBA, que nuclea a los bancos de capital nacional, viene impulsando abiertamente la posibilidad de ampliar el crédito en moneda extranjera a empresas y hogares no exportadores. El argumento es que esos dólares hoy no cumplen ninguna función productiva. La cámara de bancos extranjeros, ABA, en cambio, mantiene más cautela. El recuerdo de los descalces de moneda sigue demasiado fresco para quienes operan con matrices globales de riesgo.

El problema es conocido y no es teórico. El sistema bancario habilitado a multiplicar dinero en una moneda que el país no emite. Ese es el corazón del riesgo. Cuando los préstamos crecen en dólares pero los ingresos se generan en pesos, cualquier movimiento del tipo de cambio transforma un problema financiero en un problema de solvencia. La historia argentina está llena de esos episodios. El estallido de la convertibilidad fue el caso más evidente: estabilidad transitoria primero, fragilidad estructural después.

El informe reciente de Epyca Consultores lo resume con claridad. La habilitación del crédito en dólares para agentes sin ingresos en esa moneda reintroduce el descalce cambiario y amplifica el riesgo sistémico ante cualquier salto del dólar o cambio de expectativas. La dolarización del crédito puede ofrecer alivio momentáneo, pero aumenta la vulnerabilidad macroeconómica porque traslada el riesgo desde el sistema financiero hacia toda la economía.

El desenlace ya es conocido. A fines de los '90, el endeudamiento privado en dólares creció mientras los ingresos seguían en pesos. Cuando el régimen colapsó, ese pasivo terminó socializándose. La pesificación asimétrica fue, en esencia, la transferencia del costo desde los balances privados hacia el Estado. Y desde el Estado hacia el conjunto de la sociedad. El sistema financiero sobrevivió. La economía real pagó la cuenta.

Por eso la discusión actual excede una medida puntual. No se trata sólo de reactivar o no el crédito. Se trata de quién absorbe el riesgo cuando el ciclo cambia. El sector financiero busca rentabilizar un stock de dólares inmovilizados. El gobierno necesita actividad bajo la condena de no emitir pesos. Y en el medio aparece otra vez la vieja promesa argentina: que las expectativas harán el trabajo que la estructura productiva no logra hacer por sí sola.

La foto de Olivos mostró sonrisas. El problema es lo que no aparece en la selfie.

La deuda

Mientras la política se saca selfies, el mercado emite deuda. Mucha. El arranque de 2026 mostró un fenómeno que pasa más silencioso que un anuncio pero explica la calma financiera: el festival de obligaciones negociables en dólares del sector privado.

Los nombres se repiten. Energía, bancos, exportadores. Banco Macro colocó 400 millones de dólares a cinco años con una tasa cercana al 8% anual. Loma Negra emitió 60 millones. MSU Energy colocó casi 60 millones. Crown Point Energía otros 30 millones. Oiltanking Ebytem, 50 millones. CNH Industrial Capital, más de 46 millones. También hubo emisiones de Edenor, YPF, Pampa Energía, Telecom, Vista y Galicia en los meses previos, consolidando una tendencia que ya supera los 6.900 millones de dólares desde noviembre según datos de mercado. Las tasas se movieron en un rango de entre 7,6 y 10,3% anual en dólares. Números altos para estándares internacionales.

La pregunta es simple y casi nunca se formula. ¿Cómo se paga esa deuda? El repago se garantiza, en los hechos, por dos vías: ingresos dolarizados en sectores exportadores o ganancias extraordinarias en pesos que luego se convierten a dólares. Respecto al primero, las empresas no fijan el precio internacional del petróleo, del gas, del cemento o de los servicios que exportan. Dependen del ciclo global y del tipo de cambio local. Sobre las ganancias extraordinarias que se puedan obtener en la economía local…

Ese flujo de crédito en dólares explica algo que el discurso oficial presenta como virtud propia. El récord de depósitos en dólares en el sistema es el resultado directo de estos ingresos financieros. Los dólares entran por colocaciones privadas, quedan parcialmente inmovilizados en el sistema para cumplir requisitos regulatorios y terminan engrosando las reservas brutas del Banco Central. Son reservas, pero no son del Estado. Son de los depositantes.

Ahí aparece una de las zonas grises del relato. Las reservas brutas superaron los 45.300 millones de dólares luego de compras recientes del Central, incluida una adquisición diaria récord de 214 millones, con compras acumuladas cercanas a 1.600 millones en lo que va de 2026. Pero al mismo tiempo las reservas netas siguen siendo negativas, cerca de los 9.856 millones de dólares según estimaciones privadas bajo metodología FMI. La diferencia es clave: una parte relevante de esos dólares pertenece al sistema financiero y funciona como respaldo de liquidez, no como capacidad de intervención soberana. O sea, el Banco Central y el Tesoro Nacional hacen uso de los depósitos de las personas. Comunistas.

El mecanismo tiene una lógica circular. Las empresas emiten deuda en dólares. Esos dólares ingresan al mercado local. Aumenta la oferta de divisas. El tipo de cambio se calma o incluso baja. El Banco Central compra sin presionar el precio y acumula reservas. La estabilidad cambiaria, a su vez, alimenta otra rueda: el carry trade.

El carry trade es simple. Se traen dólares, se venden contra pesos, se colocan en instrumentos que pagan tasas muy superiores a las internacionales y luego se vuelve al dólar. Si la devaluación no aparece, la ganancia es doble. Por tasa y por estabilidad cambiaria. Con tasas en pesos muy por encima del rendimiento en dólares, el incentivo financiero se vuelve irresistible. El propio mercado reconoce que la calma cambiaria actual está sostenida por ese flujo.

El problema es lo que ocurre después. Esos pesos que genera el circuito financiero no pueden quedar circulando porque presionarían sobre precios y dólar. Entonces el Tesoro los absorbe. Emite deuda en pesos a tasas elevadas para esterilizar liquidez y, con esos mismos recursos, paga los dólares que toma del Banco Central para enfrentar vencimientos. La economía real queda al margen. El crédito productivo sigue caro y escaso, mientras el sistema financiero rota capital sobre sí mismo.

Con la escena vuelve el déjà vu. A fines de los '90 también había abundancia financiera y escasez productiva. Los balances crecían mientras la actividad se enfriaba. Hasta que un día la música se corta. Las luces se prenden. Y aparece la pregunta que nadie quería hacerse: quién sostiene el valor cuando deja de entrar dinero nuevo.

El sistema financiero crea rentabilidad contable. Pero no valor económico. Cuando ambos se desacoplan, la historia argentina suele terminar igual. Primero la euforia. Después el silencio. Y finalmente la resaca, siempre social, nunca financiera.

El modelo

La semana volvió a mostrar el orden real del modelo. El sector financiero alimentándose de la economía real. No funcionan en paralelo. Se superponen. No es una relación desequilibrada. Es parasitaria. La valorización financiera necesita que la producción pierda peso y que el ingreso se debilite para capturar recursos. La fagocita. La deja escuálida.

Las llamadas expectativas cumplen ahí una función narrativa: convierten en un fenómeno psicológico llamado confianza lo que en realidad es una transferencia material desde el trabajo y la producción hacia la renta financiera.

El mecanismo es conocido. Cuando la tasa de interés ofrece más que producir, el capital se desplaza. No es una anomalía. Es la lógica del sistema. El problema aparece cuando ese desplazamiento se vuelve excluyente. Entonces la economía empieza a girar alrededor de la valorización financiera y la actividad cotidiana se vuelve residual. La Argentina ya recorrió ese camino.

Los datos de la semana son contundentes. La industria mostró uno de los síntomas más visibles: el uso de la capacidad instalada cayó al 53,8%. Es decir, casi la mitad de la estructura productiva está ociosa. No es un problema de productividad, sino de demanda.

El deterioro salarial confirma el mismo movimiento. Los salarios registrados volvieron a perder contra la inflación. Solo en noviembre, los haberes de trabajadores registrados del sector privado subieron 1,8% contra una inflación del 2,5%, y acumulan una caída del poder adquisitivo del 6,4% desde el inicio del actual gobierno. En el último trimestre relevado la pérdida real fue de 1,7%.

En el sector público el retroceso es todavía más marcado: las paritarias quedaron hasta 14,4 puntos por debajo de la inflación durante 2025. El resultado es directo. Menos salario implica menos consumo. Menos consumo implica menos producción. El excedente se desplaza hacia el circuito financiero.

El empleo completa la secuencia. Entre noviembre de 2023 y agosto de 2025 se perdieron 276.624 puestos de trabajo registrados, una caída del 2,81%, equivalente a más de 430 empleos menos por día. A eso se suma la reducción del empleo público, con más de 63.000 puestos menos en el mismo período. La economía real absorbe el ajuste. El sistema financiero, en cambio, consolida su lugar como receptor de los recursos liberados por esa contracción.

El off de un industrial sobre el “regreso del parripollo” resume el clima mejor que cualquier indicador técnico. Cuando la industria se retrae, proliferan actividades de supervivencia. Negocios de baja inversión y rotación rápida.

Con el mismo destino, aparece la media sanción de la reforma laboral y el Fondo de Asistencia Laboral (FAL). Presentado como modernización, introduce un cambio estructural: transforma aportes laborales en masa financiera administrable. La sombra de las AFJP aparece inevitablemente. También entonces se habló de eficiencia y sustentabilidad, mientras el ahorro del trabajo se convertía en combustible del negocio financiero. El paralelismo no es forzado. Forma parte de una memoria económica que en la Argentina remite inevitablemente al clima previo al 2001.

La semana no mostró sectores aislados en crisis. Mostró un funcionamiento. Una economía donde el sistema financiero se alimenta de la debilidad de la economía real. Una relación parasitaria. Y cuando ese mecanismo se vuelve estructural, la historia argentina debe recordar cómo termina. No como repetición exacta, sino como advertencia. Un 2001 que empieza primero como clima y después como límite material.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí