Todos dicen que fue la mejor semana de la gestión de Toto Caputo en el gobierno libertario. Conviene detenerse en ese todos. No es una multitud popular reunida en la plaza. No son los jubilados frente al cajero. No son los trabajadores que miran la góndola. Ese todos es más angosto y más poderoso. Es la totalización de los intereses dominantes. Los bancos. Los fondos. Las calificadoras. Los exportadores. Los grandes jugadores que llaman mercado a una conversación entre conocidos.

Para ese mundo, Caputo tuvo una semana brillante y cromada. Standard & Poor’s mejoró la calificación de la deuda argentina. El Tesoro consiguió una licitación en pesos en la que estiró plazos, con aceptación alta y tasas también. En esa misma jugada se hizo además de otros 300 millones de dólares para pagar el vencimiento del 9 de julio. La inflación se desaceleró a 2,1% en mayo. El Banco Central siguió comprando divisas.

Un decorado prolijo sobre el que cayó Manuel Adorni. O, mejor dicho, apareció su medio millón de dólares oculto al fisco. Y la fiesta se llenó de olor a cable quemado. En el casino financiero se encendieron las luces. Y los tahúres miraron la mesa.

La bronca de Caputo se explica en el daño que el caso de corrupción que envuelve al jefe de gabinete produce al programa económico. Un bólido sólido que le tacha la suerte. Ese enojo lo llevó a faltar a la reunión de la mesa política del jueves. El ministro adujo un viaje. No dio mayores precisiones. Pero en una llamada telefónica con uno de sus asesores más cercanos amenazó con renunciar si Javier Milei no cierra, como sea, el caso. No porque se haya vuelto un cruzado de la moral pública. Sería mucho pedir. Lo que ve es otra cosa. Ve que se prende fuego el montaje de confianza que demanda eso que mal llamamos mercado.

Caputo, lejos de ser un monje tibetano de la transparencia patrimonial, es el as del club de las guaridas fiscales. Magíster en fideicomisos ciegos, estructuras opacas y decenas de millones de dólares descansando lejos del sol fiscal argentino. En esa escala, los 500.000 dólares de Adorni le parecen una tilinguería. Cambio chico. Un vuelto escondido en la mesita de luz. Pero la torpeza es política. Y la torpeza, en finanzas, también cotiza.

El problema que más inquieta a Caputo es que el caso cruzó la frontera doméstica. Ya no es solo un escándalo para el prime time local. Llegó a los círculos de las finanzas internacionales, del cual depende el modelo. El Financial Times publicó una nota demoledora sobre la confesión del jefe de gabinete de Milei, que aceptó con llamativa soltura haberle ocultado medio millón de dólares al fisco. El diario británico recordó que Adorni no es un funcionario lateral. Es jefe de Gabinete y, al mismo tiempo, vocero presidencial. La voz oficial. El señor que explica la pureza del ajuste desde el atril.

La nota también conectó ese episodio con otros golpes al relato de transparencia oficial: la promoción presidencial de Libra, la criptoestafa que dejó a Milei con el traje embarrado; la investigación por presuntas coimas en la ANDIS, que complica a Karina Milei y a los Menem.

Caputo sabe que la confianza no existe en abstracto: se fabrica, se escenifica, se cuida. Es una puesta en escena delicada, teatral. En ese salón, la palabra confianza suele ser el nombre elegante de la expectativa de cobro. En esa lectura, Adorni no es un problema ético: es un riesgo de ejecución.

Upgrades

Pero Caputo tuvo una buena semana porque la calificadora de riesgo crediticio Standard & Poor’s sacó al país de la zona CCC y lo llevó a B- con perspectiva estable. El salto mejora la vidriera ante Wall Street. Pero no cambia el dato de fondo: la deuda argentina sigue lejos del grado de inversión.

En CCC, un emisor aparece como al borde del default. Pero en B-, el riesgo sigue alto. La deuda continúa en categoría especulativa. Pero la lectura cambia: el emisor muestra capacidad actual para pagar sus obligaciones y el default deja de verse como una amenaza inmediata.

No es un alta médica: es pasar de terapia intensiva a una sala con monitoreo permanente. El enfermo respira mejor, pero todavía tiene cables, suero y sobre todo acreedores esperando en la puerta.

Sin embargo, ese matiz es clave para Wall Street. En la zona CCC, muchos fondos internacionales tienen prohibido por estatuto comprar bonos soberanos. Con B-, el universo se amplía. No aparecen los grandes fondos conservadores, pero sí los jugadores de alto rendimiento. Los que aceptan peligro a cambio de tasa. Los que entran con una promesa de orden. Los que entran cuando huelen sangre.

La mejora de S&P no habilita por sí sola una fiesta de endeudamiento barato, pero cambia el cartel de entrada. La Argentina deja de figurar como un caso de default latente y pasa a ocupar una categoría de crédito muy débil, aunque más presentable.

Ahora dos de las tres grandes calificadoras globales acomodan a la deuda argentina en B-. S&P Global Ratings la puso en B- con perspectiva estable. Fitch Ratings la ubicó en el mismo nivel un mes antes. Moody’s conserva todavía una nota más baja, Caa1, pero en el mercado se espera una revisión al alza antes de fin de mes. Para el gobierno la recalificación es una medalla. Para el mercado, una invitación. Para la economía de no ficción, un gran interrogante.

Antes de la crisis cambiaria de 2018, la calificación argentina era mejor que la actual. A comienzos de ese año, después del pico de optimismo financiero que siguió a las legislativas de 2017, S&P tenía a la Argentina en B+ con perspectiva estable. Moody’s la ubicaba en B2 estable. Fitch la tenía en B con perspectiva positiva. Con esa calificación se desató la corrida, el reperfilamiento de Hernán Lacunza y el beso al anillo del Fondo Monetario Internacional.

Inflaciones

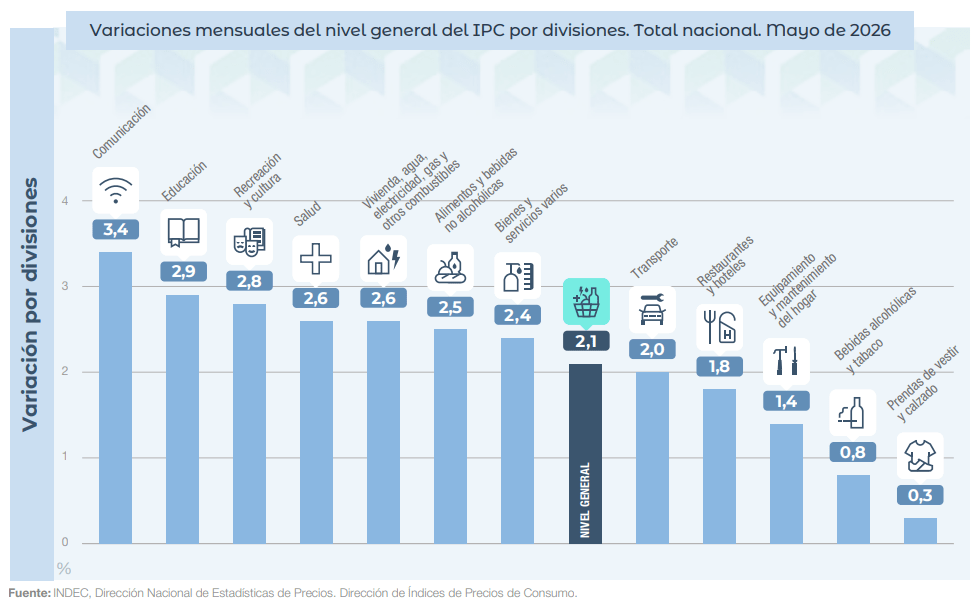

Otra buena noticia para Toto fue la inflación. El IPC de mayo marcó 2,1%, el registro más bajo desde septiembre de 2025. Como una señal de éxito de la estrategia económica del gobierno, Toto mostró el número. Milei lo aplaudió. Pero el promedio dice una cosa y la vida dice otra.

Alimentos y bebidas no alcohólicas subió 2,5%, por encima del índice general. Según el INDEC, la variación estuvo impulsada principalmente por las verduras, que registraron fuertes incrementos en distintas regiones del país. La Canasta Básica Alimentaria, que determina la línea de indigencia, aumentó 2,4%, también por encima de la inflación general. La Canasta Básica Total, que define el umbral de pobreza, subió 2%. Como resultado, una familia tipo de cuatro integrantes necesitó 1.498.741 pesos para no ser considerada pobre.

La división que más aumentó en mayo fue Comunicación, con una variación de 3,4%. El incremento respondió a ajustes en telefonía celular, internet y televisión por cable. Después se ubicaron Educación, con una suba de 2,9%; Salud, con 2,6%; y Vivienda, agua, electricidad, gas y otros combustibles, también con 2,6%.

En Salud, el movimiento estuvo asociado a incrementos de las cuotas de medicina prepaga y a remarcaciones en medicamentos. En Vivienda, el impacto provino de nuevos ajustes en electricidad, gas y agua.

En el AMBA, las boletas de electricidad y gas para hogares sin subsidio aumentaron 5,6% y 5,1% respectivamente. No fue un accidente: forma parte de los compromisos asumidos con el Fondo Monetario para avanzar en la desregulación energética y la quita de subsidios. El ajuste no cae del cielo, pero si de un barco triste y tiene remitente.

Son rubros que tienen un peso creciente dentro del gasto de los hogares. También tienen menor posibilidad de sustitución. Nadie deja de prender la luz como quien deja de comer galletitas. Nadie reemplaza un remedio por optimismo.

Por eso la variable a mirar no es el promedio de precios que publica el INDEC, sino el salario disponible. El ingreso disponible acumuló una caída promedio cercana al 12% durante la gestión Milei. A diferencia del salario real general, este indicador mide el dinero neto que queda después de pagar gastos fijos e ineludibles: tarifas, alquileres, transporte, medicina prepaga y educación.

Los gastos de mantenimiento del hogar y los servicios esenciales pasaron a absorber casi un cuarto de un sueldo promedio. Porque mientras la inflación general muestra desaceleración mensual, los precios regulados y los servicios siguen corriendo por arriba del promedio. Lo que revela que la quita de subsidios estatales y la recomposición de los márgenes de rentabilidad de las empresas se chuparon el salario.

Estadística creativa

El tercer festejo fue el más curioso. Caputo replicó los datos de industria y construcción de abril con tono celebratorio. El ministro subrayó que el indicador tendencia-ciclo creció 0,1% en el caso del Índice de Producción Industrial (IPI) manufacturero y 0,3% en el ISAC de la construcción. Agregó que con eso acumulaban cinco y seis meses consecutivos de variación positiva, respectivamente. En mi barrio, más que recuperación, eso se llama estancamiento con brillantina.

El dato completo fue bastante menos amable. En abril, el IPI manufacturero cayó 2,8% interanual, acumuló una baja de 2,4% en el primer cuatrimestre y retrocedió 2,1% contra marzo en la serie desestacionalizada. La construcción también cayó 2,8% interanual y se desplomó 4% mensual, aunque todavía conserva una suba acumulada de 2,1% en el primer cuatrimestre.

Pero el punto de fondo es otro. El gobierno no muestra demasiado interés en una recuperación industrial amplia. Más bien lo contrario. En su matriz, la industria argentina es cara, poco competitiva y demandante de dólares. Y ahí está el nervio. La industria pide importaciones, insumos, partes, energía, financiamiento. Pide dólares. Y los dólares, en este programa, son el tesoro sagrado. Los dólares son de ellos. Los trabajos registrados que se pierden, no. Penas ajenas.

Esto que Caputo piensa pero no dice para no pelearse con los grupos económicos locales, sí lo dijo, con más crudeza, Ricardo Arriazu, el ingeniero de la tablita cambiaria de Martínez de Hoz, uno de los cuadros más lúcidos de la derecha argentina. En la exposición que brindó esta semana en la convención anual de la Cámara Argentina de la Construcción dejó claro que el modelo camina sin industria.

La parte más importante de la exposición de Arriazu fue cuando dejó de hablar de actividad y puso el foco en –cita textual– “el verdadero riesgo del modelo”: la compra de divisas de los argentinos. Ahí, dijo, “se define todo el partido”.

El número que dio ordena la preocupación: solo el año pasado, esa demanda de dólares de los argentinos sumó 41.000 millones. A su entender, detrás de ese movimiento está la confianza. Y detrás de la confianza está una cuenta muy concreta: la tasa esperada de retorno en pesos contra el dólar. Si el ahorrista cree que gana más quedándose en pesos, se queda. Si cree que el dólar le gana la carrera, se va.

Para Arriazu, entonces, el dólar colchón, la fuga, es un viejo monstruo conocido. El economista puede oler al diablo que sabe que la macro no es una vitrina limpia sino una relación social.

Compra y pierde

La cuarta foto fue la de las reservas. El Banco Central extendió su racha positiva a 106 jornadas consecutivas con saldo comprador en el mercado mayorista. El lunes 8 de junio inició la semana adquiriendo 85 millones de dólares. El martes 9 aceleró el ritmo y compró 121 millones. El miércoles 10 mantuvo exactamente la misma dinámica y volvió a comprar 121 millones. El jueves 11 moderó su participación y absorbió 73 millones. El viernes 12 compró otros 73.

En la superficie, el dato es potente. El Central compra todos los días. La acumulación parece ordenada. El gobierno exhibe la racha como un trofeo. Pero las reservas no se mueven al mismo ritmo que las compras. Ahí aparece la trampa del tanque: entra agua por una canilla, pero el recipiente tiene demasiadas pérdidas.

El lunes 8 de junio, el stock de reservas retrocedió 70 millones y finalizó en 47.798 millones de dólares. El martes 9, las reservas volvieron a caer: bajaron 55 millones y se ubicaron provisionalmente en 47.743 millones. El miércoles 10 se registró la caída más pronunciada del período: 184 millones adicionales, en un clima global adverso para los activos externos del Central. El jueves 11 cortaron la racha bajista con un incremento de 57 millones, el mayor avance diario en siete ruedas, impulsado por la recuperación del precio internacional del oro. El viernes las reservas no mostraron variación. El stock total cerró en 47.615 millones.

Entonces el Banco Central compra, pero las reservas bajan. Entran dólares por una puerta y salen por otras. Pesan los pagos. Pesan los encajes. Pesan las valuaciones. Pesa el oro. Pesa la ingeniería financiera.

Consumo y fuga

Una corrida cambiaria que desemboque en una devaluación descontrolada tiene efectos devastadores. Primero, transfiere ingresos desde los sectores pesificados hacia exportadores que tienen costos en pesos y venden en dólares. Después viene el traslado a precios. Doble golpe para los asalariados. Y acá si vale decir todos: registrados, en negro, del sector público, privado o plataformizado.

Lo importante es entender que no existe una macro que anda bien y una micro que anda mal. Esa separación es cómoda, pero falsa. La macro y la micro se determinan. La promiscua relación entre materias primas financierizadas, deuda, fuga y mercado interno es el corazón del asunto. El dólar que se va al colchón no es solo un problema del Banco Central. Es consumo que no ocurre. Es demanda que se retira. Es salario que no vuelve al almacén.

Lo dijo incluso el IERAL, de la Fundación Mediterránea, una usina dura de la ortodoxia. Cada 500 millones de dólares que en un mes se van al colchón provocan una retracción de la demanda equivalente al 2,4% de los salarios pagados ese mes. No lo escribió un comité bolchevique. Lo escribió la ortodoxia cordobesa. Cuando los dólares salen del circuito, no solo faltan reservas. Falta consumo. Falta venta. Falta producción. Falta empleo.

La CAME lo dijo con menos cálculo y más mostrador: el ingreso disponible de los hogares está focalizado casi con exclusividad en sostener la canasta básica. Esa frase debería estar pegada en la puerta del Ministerio de Economía. No hay recuperación robusta si el salario solo paga supervivencia. No hay mercado interno si el ingreso disponible se va en servicios, comida y deuda. No hay consumo si el crédito llega con tasas de otro planeta.

Este punto preocupa a los grupos económicos con intereses en el mercado interno. Pero también a exportadores que, aunque hoy disfrutan el modelo, entienden que agita el fantasma del riesgo político. Porque si no hay consumo, no te votan. Y si no te votan, el programa queda expuesto. Esa es la pesadilla: que la frustración social incube una alternativa. Le tienen terror a una nueva experiencia kirchnerista. Saben que el péndulo argentino, cuando se carga demasiado hacia un lado, vuelve con fuerza.

Entonces le piden al gobierno que vuelque pesos a la calle. No lo dicen así. Hablan de crédito, reactivación, previsibilidad. Pero el pedido es ese. El gobierno responde que no habrá emisión fiscal para empujar demanda, que ese rol lo tienen que cumplir los bancos con préstamos. Como si el crédito privado fuera una canilla mágica y no un negocio con cálculo de riesgo.

Los bancos no acompañan esa hoja de ruta. La explicación es simple: la morosidad sube, la confianza no sobra. Nadie quiere prestar barato en una película que puede cambiar de género a mitad de la función.

La tasa promedio para préstamos personales se ubica en 71,27% nominal anual, según el promedio que publica el Banco Central. Pero ese número es apenas la puerta de entrada. El costo final depende del perfil crediticio, de si el cliente cobra el sueldo en la entidad y de los cargos asociados. Por eso el número que realmente importa es el Costo Financiero Total. Ahí aparecen impuestos, comisiones, seguros y gastos administrativos. La letra chica, en este caso, no es tan chica. Es el corazón del asunto.

En el Banco Nación, los préstamos personales para quienes adhieren al paquete de servicios tienen una tasa fija del 74% nominal anual y un Costo Financiero Total efectivo anual de 171,76%. Para la cartera general, sin paquete o sin relación salarial más favorable, la tasa sube al 91% nominal anual. En Banco Provincia, las líneas para empleados de la administración pública rondan el 79% nominal anual, con un Costo Financiero Total efectivo anual de 114,92%.

En los privados, la foto es más áspera. Líneas tradicionales de consumo de BBVA o Galicia para clientes preaprobados online pueden ubicarse en torno al 129% nominal anual, con un costo efectivo anual de 240,51%. Las líneas para jubilados aparecen algo más bonificadas y promedian cerca del 70% nominal anual.

La diferencia entre tasa y costo total no es un detalle técnico. La tasa nominal marca el interés puro que cobra el banco. La tasa efectiva anual muestra cuánto pesa ese interés cuando se capitaliza durante el año. El Costo Financiero Total es el número completo. Incluye IVA sobre intereses, gastos, comisiones y seguros. Es decir, lo que sale del bolsillo.

Del otro lado del mostrador, los bancos pagan bastante menos por quedarse con los pesos de los ahorristas. Entre las diez entidades con mayor volumen de depósitos, Banco Provincia ofrece 19,5% nominal anual para plazos fijos; Nación, 19%; BBVA, 18,75%; Macro, 18%; ICBC y Credicoop, 17,5%; Ciudad, 17%; Galicia, 16,25%; Patagonia, 16%; y Santander, 15%. La distancia entre lo que pagan por captar fondos y lo que cobran por prestarlos ronda los 50 puntos porcentuales nominales.

Esa brecha luce desproporcionada frente a una inflación que el mercado proyecta en 30,5% interanual para diciembre, según el REM del Banco Central. Los plazos fijos pagan tasas reales negativas si se los compara con una inflación mensual que se mueve cerca del 2%. El ahorrista cobra poco. El deudor paga mucho. En el medio, el banco se cubre con paraguas de oro.

Las entidades dicen que el principal componente de esa diferencia es el riesgo de incobrabilidad. El argumento es que cuando aumenta la mora, el banco cubre la posible pérdida encareciendo la tasa para quienes sí cumplen. Está en el ADN del sistema financiero. Socializa el riesgo dentro de la propia cartera y lo transforma en precio.

El último Informe sobre Bancos del Banco Central confirma que el problema viene creciendo. En marzo, el ratio de irregularidad del crédito al sector privado ascendió al 7% para el conjunto de entidades. Fue 0,3 puntos más que en febrero y 5 puntos más que un año atrás. Pero el promedio general disimula la fractura. La mora de las familias llegó al 11,5%, mientras que la de las empresas alcanzó el 3,1%. Desde los bancos remarcan que la morosidad no está bajando. Al contrario. Dicen que acumula más de 16 meses consecutivos de suba.

Pero la mora no explica todo. En las mesas de riesgo hay una frase que se repite: no se puede prestar a largo plazo con tasas de corto plazo si la macro todavía no despejó la niebla. La coreografía de este gobierno es lo que más ruido mete en voz baja. Así lo respondieron desde uno de los bancos con más presencia en el mercado: “entre contener el dólar, la inflación y las tasas, el gobierno va a priorizar las dos primeras variables. Nadie quiere prestar a 36 meses con la tasa de hoy. Si mañana aparece otro desarme de Lefis y la tasa se dispara al 150%, te funden”.

El minué de las tasas desarma el relato del “riesgo K”. En público, el fantasma siempre es el kirchnerismo. En privado, el miedo inmediato es la propia coreografía oficial. Y el mercado que pide confianza, vive de sospechar. Porque la sospecha paga caro.

La mejor semana de Caputo muestra entonces su verdad más desnuda. El programa puede recibir un upgrade. Puede bajar la inflación promedio. Puede comprar dólares. Puede conseguir financiamiento. Puede festejar en redes. Pero sigue parado sobre una estructura frágil: deuda, fuga, salario disponible en caída, industria sin lugar claro, consumo encerrado en la canasta básica y una crisis política que ya no entra bajo la alfombra.

Por eso Adorni no es solo Adorni. Es el muerto en la mesa. El recordatorio de que la confianza financiera puede ser brillante, pero también inflamable. Caputo lo sabe. Sabe que el mercado perdona casi todo, menos que el decorado se caiga antes de tiempo. Y por eso amenaza con irse: no por pudor republicano, sino porque tiene miedo de quedarse a mirar cómo su mejor semana termina viendo crecer las flores desde abajo.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí