Todavía la tele se salva, dice la mujer. Está en la puerta de una filial de la ANSES, la nueva usina financiera del gobierno para sostener el inframundo. Ella carga con la panza de un embarazo a término de cuarenta semanas. Recorrió la provincia de Buenos Aires desde Lomas de Zamora hasta la sede de una agencia pública de la ANSES ubicada en el sur de la Ciudad de Buenos Aires, convencida de que podía sacar un crédito con el niño a punto de nacer. Al llegar le dijeron que el crédito para los beneficiarios de la Asignación Universal por Hijo necesita un niño nacido y con dos meses de vida. A la mujer la acompaña su esposo, Sergio Ariel, obrero de la construcción durante ocho años, dueño de varios oficios como electricidad y carpintería de obra que le permitieron ganarse la vida sin deudas hasta que la contratista discontinuó pagos y trabajo. Los dos ahora sobreviven en una feria de Florencio Varela donde llevan lo que tienen para vender. Todo lo usado. La tele, como dice ella, todavía se salva. Lo mismo ocurre con un equipo de radio.

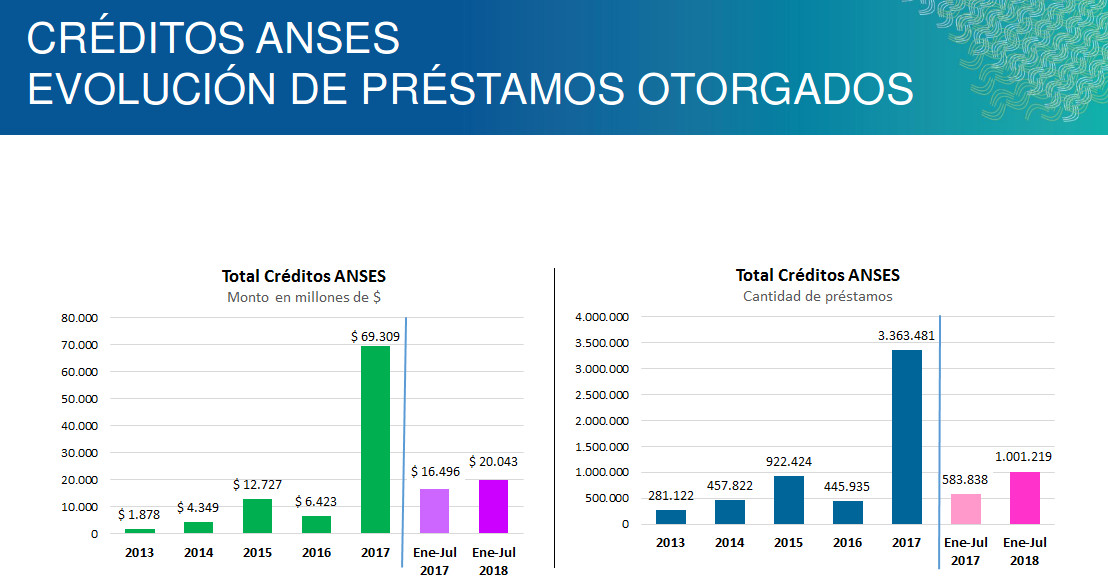

El 17 de julio de 2017, en vísperas de las elecciones de medio término, el gobierno abrió una canilla que está haciendo sangrar las oficinas de la ANSES. El decreto 516/17 amplió el sistema de créditos Argenta (ahora llamados créditos ANSES), destinados originalmente a jubilados para que accedan los beneficiarios de asignaciones familiares. Los créditos otorgados pasaron de 445.935 en 2016 y 583.838 en julio de 2017 a la exorbitante cifra de 3.362.247 en diciembre de ese año. Y entre enero y julio de 2018, el organismo entregó 1.1001.219 créditos más. Un 60 por ciento de los más de cuatro millones de créditos otorgados fueron a jubilados y el resto a beneficiarios de las diversas asignaciones, un 35 por ciento de ese total lo ocupan las AUH. La deuda contraída por las personas tiene una tasa de 44 por ciento de interés que les come hasta el 33 por ciento de los ya magros ingresos mensuales. En datos de la vida cotidiana, para una mujer que cobra 1.500 por una asignación familiar, ese 33 por ciento representa dinero que en realidad le está faltando. Como dice Miguel Angel Fernández Pastor, estos créditos son salvajes porque duplican la movilidad social de 19,81 por ciento y porque especulan con un dinero que en realidad pertenece a los beneficiarios.

Diego García es sociólogo y delegado general de la Junta Interna de ATE ANSES. Uno de los trabajadores que monitorea las corridas de los últimos meses de personas que están bajo los niveles de ingresos necesarios y llegan a las oficinas con la ilusión de obtener un dinero que en realidad se evapora. "Nos estamos encontrando todos los días con la cara de la crisis social. Y eso es lo que nos interesaba destacar a nosotros como trabajadores: estamos viendo la crisis en su forma mas cruda, gente que se está quedando en la calle, que se quedó sin laburo, que viene a solicitar por cuarta vez un crédito para sobrevivir. Una realidad cotidiana por lo menos en los grandes centros urbanos, donde la exclusión social y el proceso de empobrecimiento de las familias está a la orden del día".

Sergio Ariel llegó convencido de que podía acceder al crédito que no le dieron para pagar una serie de deudas: con Frávega, donde además de electrodomésticos como la tele y la radio, también pidió dinero en efectivo y con las financieras Coppel y Credipaz. Detrás suyo entró a la sede del ANSES una señora de más de 75 años, y cuando le preguntaron para qué pedía ese dinero, se puso a llorar. Trabajadora del gremio textil desde los 13 años, todavía se acuerda cuando empezó a los 13 años en Campomar, la fábrica de Valentín Alsina en la que, cuando llegaban los inspectores, la escondían en un baño. ¡Si no me dan esa plata me sacan del hotel!, dice. Es la tercera vez que saca un crédito, ahora para pagar esa pieza. Otra mujer, también jubilada, sale de la agencia con su hijo ya adulto que lleva dos enormes auriculares en las orejas. Ella es la beneficiaria de la ANSES, él vino a buscar el dinero porque se quedó sin trabajo. Una joven con un niño en los brazos acude por segunda vez en busca del crédito. Sacó uno el año pasado cuando nació su hijo. Y otro ahora con su hijo de un año. Sabe que puede sacar hasta 6.500 pesos, pero se lleva 5.000. Dice que con eso le alcanza. Una jubilada sale con cara de rabia porque llegó convencida que iban a darle un crédito por tercera vez, pero no se lo dieron: no terminó de liberar saldo suficiente. Un señor explica que se lleva el dinero para comprar medicina. Y una vieja empleada de la ANSES cuenta que ella misma gestionó dos créditos para su madre, el segundo para pagar la garantía de un alquiler.

—¿Y antes cómo hacía?

—La ayudábamos entre los hijos.

En este momento la ANSES ofrece créditos a jubilados por un monto que en agosto aumentó: pasó de 65.000 a 80.000 pesos, a devolver en un máximo de 60 meses. Los montos varían de acuerdo al ingreso, una persona con la jubilación mínima sin créditos previos puede obtener un máximo de 68.000. El otro universo de destinatarios concierne a beneficiarios de la Asignación Universal por Hijo y de la Asignación Familiar, con montos que pasaron ahora a 6.500 pesos por hijo, a devolver hasta en 24 meses y beneficiarios de la Pensión Universal para Adulto Mayor y Pensiones no Contributivas, con créditos de hasta 35.000 pesos a devolver en 24 ó 36 cuotas. El cuadro siguiente es uno de los documentos de época más terribles: muestra la evolución de los préstamos hasta julio de este año.

Pese a las reglas de juego, o tal vez gracias a ellas, la implementación del programa comenzó a mostrar la escalada del drama. A poco del lanzamiento, los trabajadores se encontraron con beneficiarios que reproducen un círculo sin salida: la gente suele tomar primero una parte del crédito y luego vuelve por el total. Luego de pagar algunas cuotas y cancelar parte de la deuda, vuelve al ANSES a buscar el saldo acreditado, un número que en ocasiones puede llegar a menos de 500 pesos y habla de supervivencia. Eso es lo que está sucediendo ahora. Lo que le sucedió a la mujer con cara de rabia: vuelve porque escuchó hablar del aumento pero cuando llega se entera que no puede sacar la diferencia imaginada porque todavía tiene un alto saldo deudor.

Sobre ese escenario aparecen otras estrategias, como la de la madre y el hijo de los auriculares. Ahí opera algo de la lógica de 2001, donde los jubilados ahora parecen estar funcionando como lo hacían las viejas abuelas y abuelos a los que la clase media corrió a sacarles los documentos y pasaportes europeos con la ilusión de un refugio en Italia o España. Según los datos oficiales, 60 por ciento de los créditos están destinados a los jubilados. Pero esa mecánica de transferencia intra-familiar, estrategias y solidaridad internas, puede estar escondiendo a los verdaderos destinatarios. Y por lo tanto, oculta un problema cada vez más estructural.

El caso de Estela es un buen ejemplo. Ella vive en Ezeiza. Es madre de siete hijos. Durante el período abierto en 2003, fue atravesada por diversas políticas de inclusión ciudadana. Y por otras no. Cobró un beneficio por ser madre de siete hijos. Terminó el secundario. Incluso comenzó a buscar una alternativa para la universidad. E hizo todo tipo de tareas administrativas en la sede del FinES de su barrio, casi su casa, pero nunca consiguió que eso sea remunerado. Cuando quiso salir a trabajar de algo que no sea limpiar una casa, no lo logró. El año pasado obtuvo el crédito ANSES que le correspondía: 30.000 pesos como madre de tantos hijos. Hizo un baño. Pero el problema llegó este año. Hace dos meses se separó. Tiene en la puerta de la casa un auto a su nombre estacionado. Y el fantasma prendario de un Veraz porque debe 30.000 pesos a la tarjeta del HCBC. En ese contexto, a días de conseguir un trabajo, la semana pasada corrió a buscar el crédito de su madre. La madre está jubilada, cobra la mínima de 8.000 pesos, pero todavía trabaja en casa particular. No había sacado su crédito. Una suerte de oro en polvo. En dos días, Estela entró a la web de la ANSES, buscó un turno, viajaron las dos de Ezeiza a San Vicente, y diez minutos después de entrar a la agencia, el viernes pasado, salieron con el crédito de 68.000 pesos a depositar el día martes, a devolver en cuatro años, a 2.500 pesos por mes. Hay que decirlo de nuevo: 2.500 sobre un ingreso de 8.000 de una persona con un único ingreso es devorador.

Cuando el Presidente Macri anunció la ampliación del programa de los créditos en el mes de agosto, Fernández Pastor señaló el carácter salvaje de las tasas. Pero además marcó algunas características de este nuevo rol de la ANSES. Experto en el tema, sólo analizó entradas y salidas de los flujos del Fondo de Garantía de Sustentabilidad: de un lado salen créditos a tasas que duplican aumentos para jubilados y los sectores más pobres. Y por otro lado, cancelaciones de deuda con comisiones exorbitantes destinadas a financieras amigas del poder que realizan tareas por las que el Banco Nación no cobra nada. O entrega préstamos a las provincias y al Tesoro a tasa subsidiada, con el objetivo de mejorar los números para mostrar achique de déficit fiscal.

Pero hay algo más. Macri presentó la ampliación de los créditos en agosto en simultáneo con la muerte de Sandra Calamano y Rubén Rodríguez en Moreno por la explosión de las paredes de una escuela ya en emergencia tras una pérdida de gas. Macri dijo que estos créditos estaban destinados "para arreglar esa habitación en la que tenemos un problemita o un escape de gas, como le pasó a la vecina”. Pero más allá del episodio y las críticas, eso estaba marcando de alguna manera uno de los objetivos del programa. Por eso hay que detenerse ahí. Al menos por un rato.

De acuerdo al decreto de creación, el programa se propone como un acceso a microcréditos para sustentar el progreso, para lo que tiene el coraje de caracterizar como aquellos "sectores que se encuentran alcanzados por un mayor grado de vulnerabilidad". Así en sólo dos líneas puede leerse lo siguiente: que a través de dichos préstamos se logra un doble beneficio por cuanto, por un lado, se impulsa la microeconomía y, por el otro, se procura un mejoramiento sustancial de la situación de los titulares que accedan a los mismos. Que, en este orden, deben resguardarse los ingresos de dichos grupos sociales posibilitando mejoras en su calidad de vida a través del otorgamiento de microcréditos, que garanticen la utilización del mismo con un fin social, y que tienda al progreso del solicitante.

Todo esto puede servirle al gobierno como guión para: 1. Demorar el estallido con este crédito y luego con otro y 2. Para cumplir sus compromisos con el Fondo Monetario Internacional, tal como lo dejó escrito en la pagina 8 del Anexo del Memorándum de Políticas Económicas y Financieras y Memorándum de Entendimiento Técnico entre Argentina y el FMI del mes de junio, como recuerda Diego García.

Nada de eso tiene que ver con la realidad.

A modo de muestra, basta repasar datos que provienen de la provincia de Buenos Aires, una sola mañana de trabajo de una experta, colaboradora de El Cohete a la Luna, en los barrios más castigados de Quilmes.

Motivos del crédito:

- Para pagar deudas y subsistir.

- Compré mercadería porque me dieron 2600.

- Ropa y calzado que no podía comprarles.

- Para comprarles cosas a mis hijos y pagar deudas.

- Compré ropa y calzado a mi hija.

- Pagué cuentas con eso, algo de cuentas.

- Saqué dos créditos. Con el primero pagué el cumpleaños de 15 de mi hija. Y ahora estoy pagando el viaje de egresados de mi hijo.

¿Cual de todos estos ítems habla de progreso? El 1° de octubre, el gobierno añadió a la gestión de los créditos una encuesta para conocer el destino de los créditos.

- para arreglar la vivienda/refacciones del hogar,

- para cancelar una deuda existente,

- para consumo general/básico (alimentos, etc),

- para compra de bienes o servicios (electrodomésticos, etc), para iniciar un nuevo negocio,

- para medicamentos/tratamiento de una enfermedad,

- otros,

- deseo no contestar.

Las preguntas del cuestionario estandarizado de alguna manera pueden pensarse como blanqueo de la ficción.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí