En economía se define como externalidades a los beneficios o costos de una actividad que afectan a terceros sin que estos últimos deban pagar o ser compensados por estos efectos. Típicamente se puede pensar en una empresa que descarta los desechos de su proceso productivo en un río, afectando a los habitantes de la comunidad local. En ese caso se dice que existe una externalidad negativa, ya que el costo que supone para la sociedad en su conjunto la contaminación del agua no está incorporado en el balance de la firma. A la inversa, un ejemplo de externalidad positiva podrían ser las mejoras realizadas por esa misma empresa en los caminos por donde transita su producción, pero que a su vez son utilizados por el resto de la comunidad.

Las externalidades son consideradas como “fallas de mercado” en la lógica de la teoría dominante, ya que su existencia impide lograr el máximo beneficio social en un mercado desregulado. La libre concurrencia de oferentes y demandantes podría determinar un nivel de producción escaso/excesivo desde el punto de vista de la sociedad en su conjunto. Por ese motivo, incluso para el paradigma económico dominante, la intervención del Estado con el objetivo de aumentar/reducir el nivel de producción de actividades con externalidades positivas/negativas se encuentra justificada dada esta falla en el funcionamiento de los mercados.

Habida cuenta de que todas las actividades productivas presentan externalidades, podríamos pensar que en forma paralela al balance contable de cada firma, donde se registran sus activos, pasivos y sus resultados; existe un balance social en donde se incorporan además todos aquellos activos, pasivos y resultados que afectan al resto de la sociedad pero que no forman parte de aquel balance tradicional.

Ante el creciente interés de la opinión pública por los impactos positivos y negativos de las distintas actividades productivas, se ha ido desarrollando una serie de iniciativas tendientes a reflejar ese balance social. Desde el sector privado han aparecido una serie de innovaciones en este sentido, entre las que se cuentan los Reportes de Sustentabilidad, uno de cuyos formatos más conocidos es el del Global Reporting Inniatitive (GRI). Aquellas empresas que pretendan dar a conocer su Reporte deberían suministrar al público en general una serie de datos que darían cuenta del efecto de su accionar sobre las partes interesadas (stakeholders) y no solo sobre los accionistas (shareholders). A pesar de que estas iniciativas pueden representar un avance en materia de transparentar las externalidades de cada producción, su falta de regulación estatal permite que las empresas utilicen estos Reportes como un medio de publicitar solamente sus impactos positivos ocultando o maquillando los negativos.

Durante los últimos años, a nivel mundial y también en la Argentina, los bancos han venido publicando sus Reportes de Sustentabilidad, donde se encuentran establecidos algunos requisitos de información específicos para el sector financiero. Las externalidades generadas a partir de la actividad bancaria son sumamente importantes y por ese motivo los bancos son objeto de múltiples regulaciones. Piénsese por ejemplo en las implicancias de un quiebre de una entidad bancaria en la cadena de pagos, la confianza de los depositantes en el resto de las entidades, etc.

La principal función de los bancos en la sociedad, que tiene que ver con financiar gastos que requieran liquidez para poder ser llevados a cabo, acarrea un conjunto de externalidades positivas y negativas. Un banco que financia una actividad nociva para la salud le impondrá un costo a la sociedad que deberá ser soportado por el sistema sanitario. O bien, desde la mirada de la restricción externa de un país en desarrollo, una entidad que brinda servicios de private banking para gestionar la fuga de capitales de sectores acomodados provocará un impacto negativo sobre la disponibilidad de divisas y consecuentemente sobre el crecimiento económico. Contrariamente, el financiamiento de una actividad productiva puede estimular la creación de puestos de trabajo directos o indirectos, la mejora de la recaudación impositiva, la reducción del coeficiente de importaciones de determinada industria, la innovación tecnológica, etc. La tarea del regulador, por lo tanto, debiera consistir en tratar de limitar las externalidades negativas y potenciar aquellas positivas de la actividad bancaria.

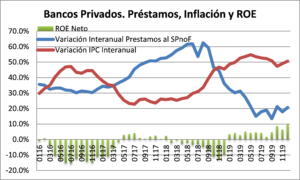

El funcionamiento de los bancos privados en Argentina durante la gestión macrista da cuenta de un formato de regulación que terminó restringiendo severamente la principal función de los bancos mencionada más arriba, a partir del sistema de incentivos implementado. En el gráfico que se presenta a continuación se muestra la evolución interanual del stock de préstamos concedidos al sector privado no financiero, de la inflación acumulada y del Resultado sobre Patrimonio (ROE) acumulado (descontada la inflación interanual) para el conjunto de los bancos privados argentinos en el período 2016-2019.

A diferencia de lo que suele quedar instalado en el sentido común con bastante facilidad, los bancos no siempre ganan enormes fortunas en todos los ejercicios. Las impresionantes cifras nominales de miles de millones de pesos en los resultados obtenidos deben ser evaluadas en relación al capital invertido (el patrimonio neto) y a la inflación del período. Particularmente, hasta 2019 los resultados netos de inflación no han sido particularmente buenos para la banca privada. Las barras negativas están mostrando que los rendimientos han sido inferiores al aumento del nivel general de precios. Sin embargo, a partir de 2019 se observa un cambio sensible en los resultados, los cuales pasan a ser positivos en forma creciente. Paradójicamente, o no tanto, esta mejora es contemporánea con una caída abrupta del crédito al sector privado en términos reales.

Nótese la brecha creciente entre la inflación interanual acumulada y las variaciones en el stock de préstamos. La notable performance de los resultados durante 2019 se debe al rendimiento de sus activos, básicamente letras de corto plazo del BCRA, las famosas LELIQs, y la paulatina cancelación de los créditos otorgados al sector privado, a tasa fija, durante 2016, 2017 y los primeros meses de 2018. La suba de tasas que promovió el Banco Central en 2018 hizo que la tasa activa fijada para aquellos préstamos quede muy por debajo de la tasa que las entidades debían pagar por los nuevos depósitos a plazo fijo, afectando negativamente el margen financiero. En 2019 la regulación le permitía a los bancos colocar la totalidad de los depósitos que recibían del público en LELIQs, instrumentos que únicamente podían adquirir las entidades, garantizándose un spread importante contra la tasa pasiva, en un activo libre de riesgo de crédito, que a su vez, no generaba exigencias regulatorias de reserva de capital, a diferencia de los créditos a las empresas o a las personas. Por lo tanto, una vez integrada la posición de efectivo mínimo, según la normativa vigente, la liquidez sobrante se dirigía hacia estas letras. Si a esto le sumábamos la recesión económica derivada de las políticas de ajuste establecidas en el acuerdo con el FMI, que llegaron al extremo de pretender congelar el nivel de base monetaria, todos los incentivos estaban alineados para que los bancos abandonaran su función principal, que es lo que terminó aconteciendo, como lo muestra el gráfico precedente.

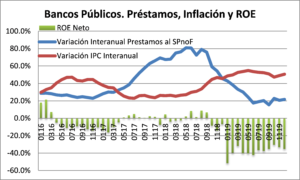

En un Documento de Trabajo que escribimos con Claudio Golonbek para el CEFIDAR, donde se analizaba la dinámica del sector financiero argentino, una vez normalizado de las consecuencias de la implosión del Régimen de Convertibilidad, se destacaba la política contracíclica desplegada por la banca pública y particularmente por el Banco Nación, durante la crisis de 2008/2009. Ahí se mostraba el efecto compensador que había tenido la expansión crediticia de este banco con respecto a la retracción que había mostrado la banca privada, lo que le había permitido ganar participación en todos los segmentos crediticios. En el gráfico que se presenta a continuación se reproducen los mismos indicadores del gráfico precedente pero esta vez para el desempeño de la banca pública en el período 2016-2019.

A diferencia de lo observado durante la crisis de 2008/2009, en este caso no se evidencia un comportamiento diferenciado de la banca pública. En efecto, el ciclo de los préstamos al sector privado tiene la misma dinámica observada que en el caso de la banca privada. A partir del segundo semestre de 2018 la brecha con respecto a la inflación acumulada también se hace creciente. Sin embargo, hay una notoria diferencia en lo que acontece con los resultados acumulados, los cuales son fuertemente negativos durante 2019. La explicación tiene que ver con la forma de administración de los bancos públicos, y en particular del Banco Nación, durante la gestión macrista. A la descapitalización de la entidad, a partir de aportes directos al Tesoro y de la colocación de títulos públicos por debajo de la tasa de mercado, que sirvieron para maquillar las cuentas públicas, se le agregó una política descuidada del manejo de la liquidez. La falta de liquidez obligó a pagar tasas de interés por los depósitos a plazo fijo por encima de las pagadas por el resto del sistema para recomponer los niveles exigidos por la regulación de efectivo mínimo, derivando en mayores egresos financieros que en el resto de la banca.

A modo de conclusión

Como se señaló más arriba, la tarea del regulador debe incorporar como objetivo la limitación o mitigación de aquellas externalidades negativas de la actividad bancaria y también la potenciación de aquellas positivas. En el período previo a la reforma de la Carta Orgánica del BCRA del año 2012, la capacidad de regular esas externalidades estaba mucho más limitada que en la actualidad. Por ese motivo la tarea de los bancos públicos se mostraba esencial para la ejecución de una política contracíclica. En el período 2016-2019, no sólo no se utilizó plenamente esa capacidad sino que la política económica terminó anulando la función principal de los bancos. Adicionalmente, el mal manejo de los bancos públicos los incapacitó para ser utilizados como una herramienta eficaz. En la actualidad, a partir de las dificultades en la economía derivadas de la pandemia, el gobierno y el Banco Central han ido implementando una serie de medidas para expandir el crédito como un instrumento de política contracíclica. Enhorabuena las nuevas autoridades no presentan la restricciones ideológicas de la gestión anterior en materia de regulación del sistema financiero y además tienen instrumentos regulatorios a su disposición. La recuperación del nivel de actividad previo a la emergencia de la cuarentena demandará la coordinación de múltiples políticas, dentro de las cuales la potenciación de las externalidades positivas de la actividad bancaria seguramente jugará un papel central.

* Alex Schaeffer es un artista californiano que pinta bancos en llamas.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí