Con el diccionario en la mano para saber de qué hablan

El relato oficialista se construye con frases guionadas que sus funcionarios más encumbrados repiten disciplinadamente. Traducir cuatro de ellas al idioma de los argentinos y del sentido común sirve para descifrar las dificultades económicas que procuran disimular y, de paso, actualizar el estado de ciertas cuestiones relevantes que se abordaron en ediciones anteriores de esta columna:

- “No necesitamos volver a salir al mercado internacional de deuda este año". Luis Caputo, Ministro de Finanzas

(Léase: “Necesitamos pero ya no podemos”.)

La última vez que el gobierno argentino emitió bonos en el exterior fue hace tres meses: nueve mil millones de dólares, la mitad a diez años de plazo y 6% de interés, que terminaron de empalagar el apetito de los inversores internacionales por la deuda argentina.

Desde que gobierna Mauricio Macri, el stock total de la deuda externa argentina ha crecido 30%. En 2016 y 2017, nuestro país vendió en el exterior bonos en moneda extranjera por US$ 60.000 millones, lo que lo convierte en el mayor emisor de deuda soberana de todos los países emergentes, duplicando el volumen emitido por Arabia Saudita que figura segunda. A esa cifra se le deben sumar los US$ 12.000 millones colocados por las provincias porque, en la práctica, sus títulos están protegidos por una garantía implícita de la Nación debido al riesgo de contagio de un default provincial.

El empacho de deuda argentina que aqueja a los mercados a causa de semejante ingesta potencia las consecuencias negativas para el plan financiero del gobierno del aumento de la tasa de interés en los Estados Unidos y la turbulencia bursátil desatada por los arrebatos proteccionistas de Donald Trump y las indiscreciones informáticas de Mark Zuckerberg. En los tres meses transcurridos desde que Caputo vendió esos nueve mil millones, el riesgo país argentino saltó 17% (347 a 418 puntos básicos por encima de la tasa del bono del gobierno estadunidense), retornando a niveles que había testeado por última vez antes de las PASO. Si el ministro necesitara, perdón, quisiera repetir hoy esa operación, el mercado le demandaría un rendimiento más cercano al 8% que al 7%, fulminando el supuesto logro de financiarnos a “las tasas más bajas de la historia”.

Los síntomas de la saturación del mercado de deuda argentina se multiplican: la postergación de la licitación de los primeros proyectos viales de participación pública privada, que debía realizarse el 3 de abril, porque las empresas interesadas no pueden cotizar su financiación a tasas tolerables; la necesidad del gobierno nacional de ofrecer tasa variable con cláusula gatillo para conseguir financiamiento en pesos de corto plazo o recurrir nuevamente a préstamos en dólares a tasa variable mediante repos de bancos internacionales que le deben algún favor; el fracaso de las emisiones de acciones de empresas argentinas en Wall Street.

Los funcionarios, y no pocos analistas serios, plantean que el mercado local tiene la profundidad suficiente para completar con emisiones locales en pesos el resto de los fondos necesarios para cubrir el déficit fiscal de este año. Ese razonamiento soslaya que con endeudamiento local en pesos no se puede atender la incontenible demanda de dólares, que genera el principal riesgo de crisis de la economía argentina.

Lo cual nos conduce a la siguiente frase...

- “El tipo de cambio flotante es el guardián de que la economía real no va a sufrir frente a los cambios en el mundo”. Federico Sturzenegger, Presidente del Banco Central

(Léase: “Y el tipo de cambio controlado es el guardián de que la economía real no nos lleve puestos”.)

El año pasado el endeudamiento externo aportó aproximadamente la mitad de los dólares que se necesitaron para atender la demanda neta de divisas de gobernantes y gobernados por los pagos de intereses de la deuda, el déficit comercial, el ahorro en moneda extranjera y los gastos de turismo y tarjetas en el exterior. La otra mitad provino de las ventas de dólares de los extranjeros y argentinos que apostaron al carry trade (o bicicleta financiera) con atraso cambiario en un año electoral.

Todos los números de esa ecuación han empeorado en el primer bimestre de 2018. El déficit comercial acumulado en los dos meses fue US$ 1.872 millones, siete veces peor que el saldo negativo de US$ 268 millones registrado en el primer bimestre de 2017. Es prematuro proyectar a todo el año las cifras de un par de meses pero nadie duda de que el déficit comercial al final del ejercicio superará largamente el muy mal resultado de 2017 (US$ 8.471 millones en contra). Las compras netas de dólares de los argentinos para ahorro crecen (en el primer bimestre de 2018 llegaron a US$ 2.233 millones por mes, 17% más que el promedio mensual de US$ 1.845 millones de 2017), mientras que las ventas de dólares de los extranjeros para inversiones especulativas disminuyen (en el primer bimestre su promedio mensual fue US$ 393 millones, menos de la mitad de los US$ 827 que ingresaban por mes en 2017).

Al no contar con el “auxilio” pleno de los ingresos de moneda extranjera por los canales del endeudamiento externo y la inversión financiera, el Banco Central enfrentó el mes pasado una alternativa muy poco grata pero ineludible: mantener la fidelidad al credo liberal a costa de una devaluación descontrolada y una disparada inflacionaria o desdecirse de los compromisos retóricos enunciados desde el primer día de la gestión y suplantar la flotación libre del dólar con intervenciones casi diarias, que ya insumieron más de dos mil millones de dólares de reservas y casi todo el resto de la confianza del establishment financiero.

Las autoridades del Banco explicaron sin sonrojarse en el último Comunicado de Política Monetaria la decisión de sacrificar su orgullo ideológico en el altar del realismo pragmático: El Banco Central “continuó interviniendo para sostener el valor de la moneda, en la convicción de que una depreciación mayor a la ya ocurrida no estaría justificada ni por impactos económicos reales ni por el curso planeado de su política monetaria y que, de no evitarse, tendría el potencial de ralentizar el proceso de desinflación”. Traducido: el mercado se equivoca, toquetear la tasa de interés no alcanza, y si no frenamos el dólar ahora la inflación se nos escapa del todo.

Hasta ahora el Banco Central intervino en catorce de los últimos veinte días hábiles con ventas promedio diarias de más de cien millones de dólares y le resultará difícil disminuir ese ritmo y esos volúmenes sin arriesgar una devaluación fuerte mientras aportes equivalente del sector privado no reemplacen el suyo. Es una dinámica y una apuesta que a los argentinos nos resulta tristemente familiar. Continuará.

Y ya que estamos en el tema de las flotaciones libres, recordemos otra frase...

- “En lo que hace a las naftas... en la Argentina vamos a pagar lo que vale en el mundo el combustible. Si en el mundo baja, los precios van a bajar; si en el mundo sube, los precios van a subir”. Mauricio Macri, Presidente de la Nación

(Léase: “Si en el mundo el petróleo sube, el precio de la nafta va a subir. Si en el mundo el petróleo baja, festejen si el precio de la nafta no sube igual”.)

Desde octubre del año pasado, las empresas petroleras pueden fijar el precio de sus naftas libremente sin que el Estado reglamente o supervise los aumentos, como sucedía con distintas modalidades hasta entonces. Pero los consumidores tenemos, o mejor dicho, teníamos, una expectativa más razonable que realista de que sus políticas de precios respetaran el augurio del presidente o, en caso de que así no lo hicieran, que el gobierno las persuadiera de acatarlo. Hasta ahora no ha sucedido así.

La empresa YPF aumentó 4,1% el precio de su nafta el 24 de enero, el mismo día quel precio internacional del petróleo Brent, que es el valor de referencia doméstico para ese insumo, alcanzó su pico máximo en lo que va del año de US$ 70,75. Dos semanas más tarde, YPF volvió a aumentar el precio de la nafta 3,5% a pesar de que el precio del Brent ya había caído tres dólares.

Durante el mes de febrero el precio en dólares del Brent, ajustado por la devaluación del peso, llegó a caer más de 9% pero ni YPF ni ninguna otra empresa bajó el precio de la nafta aunque sea un centavo. Uno imagina la respuesta del vocero de la empresa si se lo consultara al respecto: “Estamos esperando que se confirme la tendencia”. En la segunda quincena de marzo, la tendencia le dio el gusto cuando el precio del petróleo volvió a escalar hasta los US$ 69 dólares.

Por supuesto, ya hay supuestos especialistas que advierten sobre la necesidad de que la nafta aumente otra vez por “la nueva suba” del petróleo cuando, en realidad, lo único que ha ocurrido es que su precio, ajustado por el valor local del dólar, ha vuelto a ser virtualmente el mismo que tenía el 24 de enero cuando YPF lo aumentó por primera vez en el año. Dado lo acuciado que está el gobierno por el repunte inflacionario, no se puede descartar que, esta vez sí, influya sobre las empresas para que posterguen cualquier incremento al menos hasta mayo. Pero por las dudas yo llenaría el tanque.

Y ya que estamos en el tema de la inflación, cómo olvidarnos que...

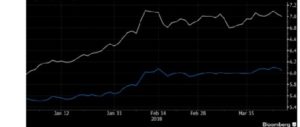

- “La inflación está bajando”. Mauricio Macri, Marcos Peña, Nicolás Dujovne y siguen las firmas.

(Léase: “El cinismo es intraducible”.)

Y en este caso las palabras sobran.

--------------------------------Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí