Cuando se desató la crisis global en 2007-8, la tasa de interés anual que fija la FED (Reserva Federal, banco central de los Estados Unidos) estaba ligeramente por encima del 5%. La del BCE (Banco Central Europeo) estaba en 3% y la del BoJ (banco central japonés) en medio punto. (Japón venía de un largo proceso deflacionario, que continúa.) En 2009, para enfrentar la crisis, los tres bancos la bajaron a un nivel que pandeaba por el cero. A partir de 2016 la FED comenzó a subirla, llevándola a los actuales dos puntos y medio, mientras que europeos y japonenses la colocaron un poco por debajo de cero (tasa negativa). De ahí para arriba se estructuran las tasas que cobran y pagan el amplio espectro de los mercados financieros en todo el mundo.

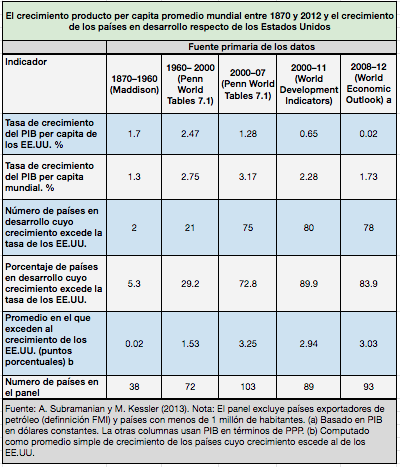

A fines del año pasado la FED había dado señales de seguir aumentando la tasa, pese a las protestas de Donald Trump. El mandatario aducía que innecesariamente frenaba la actividad sin que hubiera signos preocupantes de inflación a la vista. Como la FED emite la moneda mundial (el dólar) y regula el principal mercado financiero global, le marca el ritmo al resto. De manera que todo el mundo se había convencido de que para principios de año los bancos centrales de las principales economías del mundo se disponían a subir las tasas de interés de referencia. No sucedió. Dejaron las cosas como están y no dan señales de cambiar a corto plazo. A principios de la presente semana, la Directora Gerente del FMI, Christine Lagarde, en la Cumbre Gubernamental Mundial en Dubai, pintó el momento al puntualizar que “vemos una economía que está creciendo más lentamente de lo que habíamos anticipado". En enero, el FMI bajó su pronóstico de crecimiento económico global anunciado para este año en octubre pasado, de 3,7% a 3,5%. El cuadro da una idea en perspectiva histórica de cómo fue cambiando la composición del promedio que expresa la tasa de crecimiento global, útil para ubicar más adecuadamente las fuerzas que movilizan en la dinámica geopolítica actual.

No son pocos los que estiman como optimista la proyección del FMI, bastante consensuada por cierto. Entre otros elementos, sopesan que las conversaciones chino-norteamericanas para aplacar la guerra comercial no tranquilizan, por más que el 1° de marzo (fecha que Trump puso como el día D de las tarifas) se alcance una salida que ya se avizora sólo de compromiso. Además el temor es grande por el peso de los pasivos globales. En 1999 la deuda global (un tercio pública y dos tercios privada) equivalía a 2 veces y media del producto bruto mundial. Hoy y en igual proporciones entre privada y pública vale por poco más de tres veces. El tema es que el producto bruto desde entonces hasta ahora se duplicó (China peso mucho en eso) mientras la deuda se sextuplicó. La deuda pública no es mayor problema, siempre es posible refinanciarla. El nudo está en la privada. Se recela de que el crecimiento del producto bruto no alcance para pagar el monto de los flujos financieros más altos que supone una elevación de la tasa de interés de referencia. Recidiva de la crisis en puerta.

Claro que el sosegate de la tasa de interés no es sin costos. Los shadows banking (entidades financieras no formales) han proliferado. La parsimonia de la actividad económica bajó la cantidad de oferta de acciones, y las corporaciones, tanto para mantener la cotización de las suyas como para que los grupos gerenciales hagan su agosto, recompran acciones que poseen (buybacks). Los créditos con garantías de menor solidez (covenant-lite) están en auge. De todas formas, tras la caída de fin de año en Wall Street esperando que la tasa suba —cosa que, como ya fue dicho, no ocurrió—, en enero subió fuerte igual que los bonos corporativos. Los mercados emergentes estaban por el piso en diciembre y cerrados al crédito. Al 31 de enero, de acuerdo al J.P. Morgan Chase, el índice MSCI de acciones de Turquía se alzó 18% mismo que en Brasil, Rusia 14% y China 11%. Se les abrió el mercado y colocaron bonos. A la Argentina no, aunque el reciente auge del Merval tenga que ver con el rebote. Según un estudio en coautoría de Charles Calomiris, un especialista en finanzas corporativas (Voxeu 24/12/2018), por cada millón de dólares de capital de mercados emergentes comprados por inversionistas extranjeros, el valor de esas acciones aumenta 160.000 dólares. El casino sigue haciendo sus apuestas temerarias.

En lo que respecta al presente y porvenir inmediato de la situación argentina, siempre y cuando la astuta razón no nos convide con otro período de gatomacrismo, el impasse de la tasa de interés pareciera un alivio clave al enorme desbarajuste que tendrá que enfrentar el gobierno que se haga cargo por muchos trimestres, sino los cuatro años, de la macroeconomía desbocada y la deuda externa en veremos. Sin embargo, la consideración de ciertos matices importantes sobre el significado de los avatares en torno a la tasa de interés global, estarían indicando que la cuesta se empina en vez de aplanarse.

Es que en las actuales circunstancias, si la tasa no sube, los precios no suben y no hay acicate para que los mecanismos institucionales ad hoc se muevan para aumentar el poder de compra de los salarios. Si, en cambio, eso ocurriera, la tasa de crecimiento del producto sería mayor que la inflación resultante y los pasivos se volverían pagables. La inflación (niveles normales bajos, no argentinos) iría horadando el peso muerto de los pasivos y el conjunto se iría para arriba. La Argentina se vería favorecida porque pueden vender más a un mundo que crece fuerte. La mayor tasa no tendría más incidencia que aumentar el plazo en la inevitable reestructuración de la deuda externa.

Bau und überbau

Pero no sucede, pues haría falta un grado de voluntad política global para coordinar la salida que a todas luces se encuentra ausente en la gris coyuntura, y tal parece que por largo tiempo por como se ha trasmutado en su contrario. Es una época que bien podría llamarse del dólar sin diplomacia. La contradicción en que están atrapados sugiere que no tienen mucho margen mientras sigan enredados en la misma lógica. Si alientan la salida los intimida la inflación y sin inflación no hay salida. Como, encima, mejorar la distribución del ingreso no concita algún entusiasmo, el horizonte no se despeja. En un escrito de 1960, el economista polaco-norteamericano Evsey D. Domar observaba que “la depresión se convierte así en una especie de vasto fenómeno psicológico”. Domar especula que si las empresas fueran inducidas a invertir y el gobierno pudiera sostener la partida por un tiempo considerable, en tanto “si esta garantía fuese tomada en serio por los hombres de negocios, la inversión necesaria se produciría y el ingreso crecería según la tasa apuntada. ¡He aquí el pleno empleo producido como por arte de magia!”

Si se supone que tomar ese tipo de medidas no es posible, es porque el comportamiento objetiva algún tipo de subjetividad política de marcada raigambre que inhibe así proceder. Los vestigios de ese atavismo cultural son posibles de hallar en las ideas neoclásicas que Paul A. Samuelson exponía en el hasta hace unos lustros muy célebre y utilizado manual de su autoría. Allí afirma que el crecimiento rápido de la economía y el pleno empleo pueden ser siempre asegurados, porque “una política monetaria rigurosa de expansión monetaria […] provocará un desplazamiento hacia arriba de la curva de inversión nacional”.

El economista e historiador francés Henry Denis señala que la actitud de Samuelson obedece a que a toda costa trata de “demostrar que el Estado puede resolver el problema del desarrollo armónico de la economía por medio de una acción monetaria […] Pero vemos también sobre qué frágiles fundamentos descansa este optimismo: la confusión entre el tipo de interés y la tasa de beneficio, la idea de la determinación exclusiva del tipo de interés por la política monetaria”. Al respecto, Denis remarca que “la relación esencial, que domina todo el problema del crecimiento en régimen capitalista, es la existente entre la inversión y la tasa de beneficio, y no a la que se quiere establecer entre el tipo de interés y la inversión”. Al fin y al cabo, el grado de incertidumbre a propósito de los ingresos de una inversión, particularmente luego de transcurridos un par de años, hace que aguardar rendimientos más importantes con relación a la tasa de interés vigente resulte una condición previa para la realización de cualquier proyecto de inversión.

Los norteamericanos y el resto todavía mantienen la ilusión de que pueden surfear la lucha de clases mediante el aséptico manejo de la tasa de interés para no pagar ningún costo político y calmar las fieras sin que las mismas lo perciban. Lo están pagando: ¿o qué otra cosa es el soliviantado panorama geopolítico? Unos brochazos del sociólogo norteamericano Immanuel Wallerstein y del filósofo esloveno Slavoj Zizek sobre la estructura y la superestructura (bau y überbau, respectivamente en alemán) nos depositan entre los datos de la realidad que está actitud política ilusa centrada en la tasa de interés se niega a reconocer.

Enumeraba Wallerstein en una conferencia de 2007 que “en este sistema hay tres tipos principales de costos de producción: de personal, insumos e impuestos. Cada uno constituye obviamente un paquete complejo, pero es posible demostrar que, en promedio, los tres han aumentado con el tiempo como porcentajes de los posibles precios de venta, y que en consecuencia existe hoy una restricción global de las ganancias que amenaza la capacidad para proseguir con la acumulación de capital a un ritmo considerable. Esto está socavando la razón de ser del sistema capitalista, y ha conducido a la crisis estructural en que nos encontramos”.

En el ámbito de las superestructura, Zizek, en su ensayo La permanencia en lo negativo (2016) observa que “el temor a la identificación 'excesiva' es la característica fundamental de la ideología del capitalismo tardío, el Enemigo es el 'fanático' que se 'sobreidentifica' en lugar de mantener una distancia apropiada respecto de la pluralidad dispersa de las posiciones de los sujetos […] Lejos de contener cualquier tipo de potenciales subversivos, el sujeto disperso, plural y construido, aclamado por la teoría posmoderna (el sujeto propenso a modos particulares e inconsistentes de gozar, etc.), simplemente designa la forma de la subjetividad que se corresponde con el capitalismo tardío. [Así es menester] concebir el “capitalismo tardío” como la época en que la fijeza tradicional de las posiciones ideológicas (la autoridad patriarcal, los roles sexuales fijos, etc.) se convierte en un obstáculo para la mercantilización desenfrenada de la vida cotidiana”. (Cursivas del autor)

Bajó estas circunstancias bocetadas, ¿cómo no va a ser Trump la expresión de una contradicción que juega al golf virtual en la Casa Blanca? Si tiene que lidiar con la restricción global de las ganancias que indica Wallerstein con un arma teórica mellada, para lo cual necesita un sujeto político identificado y la cultura produce uno agua potable (insípido, inodoro, incoloro), conforme Zizek. Ante esa limitación, la guerra psicológica tiene que exacerbar el Mr. Hyde fascista que todo Dr. Jekill agua potable lleva dentro y al hacerlo frena la mercantilización de la vida cotidiana. Esto sugiere que la salida de la crisis tiene pronóstico más reservado que de costumbre.

La que te espera

El capitalismo se mueve por ciclos. La parte baja del ciclo –la crisis— se produce por una cuestión estructural que comprende dos flancos. Uno, la diferencia entre el precio de la oferta y el monto de la demanda que se refleja en el pago de los ingresos variables posteriores a la venta (la ganancia). El otro, dado por la existencia de un equilibrio de movimientos de atesoramiento/ desatesoramiento que no es necesariamente nulo. Este segundo aspecto está subordinado al primero. La inferioridad crónica de la demanda con respecto a la oferta crea una tendencia a la baja en los precios que lleva al atesoramiento y refuerza el proceso (la compra se aplaza porque se supone que los precios están cayendo). Así se manifiesta la tendencia general del modo de producción capitalista a la sobreproducción de bienes. Al mismo tiempo, se justifica la aparentemente absurda sed de vender sin comprar en mercados extranjeros. (Tirarles el muerto a los otros.) Como puntualiza el economista greco-francés Arghiri Emmanuel: “La crisis es siempre debida en primera instancia a una insuficiencia en el poder de compra”, pero según entiende esa insuficiencia no es contingente sino que “está ligada por la mediación de los precios a una insuficiencia (estructural) del poder de compra”, por lo tanto deviene necesaria; dicho esto último en sentido lógico.

Justamente, bajo esa óptica la política económica se resume en subir el poder de compra, en cerrar la brecha que separa al producto del ingreso insuficiente que crea, entre la oferta y la demanda, y aunque a veces se tope con que la insuficiencia estructural del poder de compra resulta imbatible (aparece la crisis), por lo general ha tenido éxito en aplazar su surgimiento en la globalidad del capitalismo. El gatomacrismo se ha dedicado a estropear el poder de compra porque a su forma de ver las cosas los argentinos cobraban salarios altos, y por eso la crisis se precipitó. El desbarajuste que deja es muy grande. La política económica que intente corregir el desaguisado tendrá que atajar cotidianamente una docena de penales. No obstante, eso alienta antes que frena tener como norte el desarrollo. Una cosa no quita la otra. Al contrario, deviene la medida de su eficacia.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí