La Asociación Bancaria cerró una dura pelea sindical por la recomposición del salario del sector, con un aumento del orden del 12% a partir del 1° de octubre por aplicación de la cláusula de actualización. En aquel momento el banquero central Federico Sturzenegger marcaba una pauta de negociación firme en torno al no reconocimiento del aumento reclamado por los bancarios. Los meses siguientes a su renuncia estuvieron caracterizados por una agresiva volatilidad en el tipo de cambio provocada por el desarme de inversiones en dólares, fuga de capitales y un recrudecimiento de la inflación que impactó de manera directa en el deterioro del poder adquisitivo del salario y puso al país en las garras del FMI.

La negociación reciente logró la adhesión de ADEBA, ABE y ABA pero ABAPPRA demoró todo lo que pudo, limitándose a ofrecer apenas un 5% por decisión expresa de Gonzalez Fraga, quien jugó en tándem con los titulares del Banco Ciudad, Banco Provincia de Buenos Aires y el propio Guido Sandleris, Presidente del Banco Central, que también en este tema acepta la pauta que fije el Ministro Nicolás Dujovne. Incluso algunos bancos públicos que actúan como agentes financieros de provincias, firmaron el acuerdo con aumentos del 12% a pesar de la negativa del Presidente de la cámara que los congrega. Por esa razón, el 28 de noviembre hubo paro en las poquitas entidades públicas que aún no habían firmado el acuerdo.

La contundencia de la medida a nivel nacional con paralización de actividades en todas las sucursales del Nación de todo el país sumada a la fuerte movilización, demostró que el BNA no tenía más alternativa que firmar el acuerdo. Sandleris, que había elevado el tema a consideración del pleno del Central, finalmente puso la firma.

Los principales puntos del acuerdo establecen un incremento del 12% computable a partir del mes de octubre de este año y se aplica a las remuneraciones mensuales brutas, normales y habituales correspondientes al mes de diciembre de 2017, incluyendo adicionales convencionales y no convencionales. El acuerdo incluye el día del bancario y se paga retroactivamente en tres partes, una el 4 de diciembre, otra con el anticipo del SAC de diciembre de 2018 y la tercera con el salario de diciembre de 2018. Además incluye desde 2014 una compensación por participación en las ganancias globales del sistema financiero tomando como referencia el ROE promedio publicado por el BCRA en los últimos seis meses. La Asociación Bancaria logró un aumento paritario del 40% en línea con lo acordado por Camioneros y 5 puntos abajo que empleados de comercio.

Problemas de liquidez

El desmanejo del Banco Nación no sólo se reflejó en la resistencia al pago del aumento salarial discutido en paritarias. Desde el lunes 3, el banco más grande del sistema financiero argentino contará con dos directores menos, que se alejan por diferencias en el manejo de la institución: Alicia Inés Caballero y Adrián Giacchino. El cisma se explica porque se van los que no quieren firmar más resoluciones que puedan comprometer su responsabilidad legal y patrimonial frente al vaciamiento de la entidad. Si bien se espera la salida de más directores, hasta el momento quedan en el banco González Fraga, Gómez Centurión (Vicepresidente Primero), Agustín Pesce (Vicepresidente segundo), Miguel Ángel Arce, Carlos Alberto Castellani, Diego Dequino, Jorge Lawson, Ercilia Antonia Nofal y el síndico José Antonio Cáceres Monié.

La crisis que atraviesa el Banco Nación no es nueva. El estado de alerta financiera arrancó al poco tiempo del cambio de la gestión Cambiemos, cuando luego de una caída significativa de depósitos del gobierno nacional, la entidad se encontró ante un exceso de los límites prudenciales impuestos por el BCRA para el financiamiento al Sector Público no Financiero. Esos límites técnicos —cuya finalidad no es otra que prevenir problemas de liquidez y solvencia de las entidades— fueron establecidos en 2009 y el Banco Nación jamás los había excedido. Dos razones explicaban ya en aquel momento la sensible situación de la entidad. Por un lado, elevados niveles de deuda del gobierno nacional motivados en necesidades financieras, asociadas con la fuerza caída de depósitos del gobierno nacional motivada también por la necesidad de fondos. Entre junio de 2015 y enero de 2016, los depósitos venían creciendo un 62% (+$68.462 millones), pero a partir de febrero de 2016 sufrieron un descenso del 45% (-$81.139 millones). Para ese momento el gobierno nacional acumulaba deudas por cuotas vencidas impagas por un total de $13.587 millones. Esa crítica situación prendió las alarmas, obligando al Banco Nación a pedir una excepción al cumplimiento de reglas prudenciales por plazo de un año. Ya estaba parado sobre la cuerda floja y también por eso renunció Melconián al cargo de presidente, conociendo que la agresiva colocación de créditos UVA era un disparate desde todo punto de vista.

Luego de esta primera alarma, la sanción de la ley de presupuesto de 2018 incluyó una modificación a la carta orgánica del Banco por la que se estableció una transferencia compulsiva de fondos al Tesoro del orden de los $20.000 millones.

Seguidamente a esta disposición, la ley vigente modifica el artículo 5 de la Carta Orgánica del Banco Nación disponiendo que un 20% de las las utilidades líquidas y realizadas de cada ejercicio contable (luego de las amortizaciones y deducidos los castigos provisionales y previsionales definidos por el Directorio) se destinen al Tesoro nacional.

Este desfinanciamiento en la situación patrimonial del Banco Nación se reiteró en el marco de la ley de presupuesto 2019, que dispone la transferencia al Tesoro de otros 15.000 millones de sus utilidades. A estos 35.000 millones de pesos deberá sumarse el 20% anual previsto en la modificación a la Carta Orgánica, que se calcula sobre el cierre del balance auditado y aprobado por su directorio.

Recientemente trascendieron dos noticias inquietantes. Por un lado, el proyecto de las PPP no encuentra novia en el mercado financiero nacional y por eso el Ministro de Transporte inició presiones para que el Banco Nación contribuya actuando como financiador exclusivo de una línea por 1.000 millones de dólares. Llevar a la práctica este esquema financiero, además de volver a romper los límites de exposición del Banco Nación al financiamiento del Sector Público, podría configurar una clara violación al estatuto de la entidad que veda expresamente asignar financiamientos directos al Tesoro de la Nación, salvo que cuenten con garantía especial de la Secretaría de Hacienda del Ministerio de Economía, que permita el efectivo reembolso automático del crédito y/o se realice a través de una sociedad interpuesta. Esa sería una forma de simulación apenas tolerada por algún sector del sistema jurídico argentino.

Por otro lado, mayor preocupación genera la noticia de que el BNA está buscando fondos frescos en el exterior a través de una línea de crédito con bancos internacionales. El 29 de noviembre se dio a conocer que en el marco de la cumbre del G20, el Nación firmó una línea de crédito con el Japan Bank for International Cooperation (JBIC), que contempla el otorgamiento de facilidades al mayor banco del país por hasta 60 millones de dólares o su equivalente en yenes.

Junto a Fraga estuvieron participando de la firma el Secretario de Finanzas del Ministerio de Hacienda de la Nación, Santiago Bausili; el Vicegobernador del JBIC Nobumitsu Hayasi y el representante para América de NEXI - Nippon Export and Investment Insurance. Esta firma asume dentro del convenio los certificados de seguros que deben tomar las instituciones fondeadoras que conjuntamente con el JBIC otorguen facilidades al BNA. El parte de prensa emitido por la entidad que conduce Gonzalez Fraga consigna que se firmó una “Carta Convenio con NEXI, corporación japonesa de seguros e inversión, documento complementario del Convenio General con el JBIC, que establece el compromiso del BNA respecto de las condiciones y obligaciones a asumir para obtener la emisión de los certificados de seguro NEXI”. Se desconoce bajo qué términos de referencia la dupla Bausili - Fraga comprometieron al BNA en los acuerdos de garantía. Tampoco se conocen los alcances y estructura financiera de los compromisos asumidos con la entidad japonesa. Sólo se sabe que esta vez pidieron el auxilio japonés.

Detrás de la firma de estos acuerdos está la mano del ministro Dujovne, cumpliendo a raja tabla las instrucciones de la ministra de economía en las sombras y titular del FMI, que prohíbe el uso de los depósitos del Tesoro para el financiamiento de créditos aplicados a los fines que establece el estatuto de la Banco Nación (en una clara afectación a su autonomía presupuestaria y administrativa). Conforme a la Ley 21.799, el BNA brindará asistencia financiera a las micro, pequeñas y medianas empresas, apoyando la producción agropecuaria, promoviendo su eficiente desenvolvimiento, facilitando el establecimiento y arraigo del productor rural, su acceso a la propiedad de la tierra. También promueve el comercio con el exterior y un equilibrado desarrollo regional, teniendo en consideración el espíritu del artículo 75 de la Constitución Nacional. Muy alejado de estas misiones institucionales, quienes están cerca de la gerencia jurídica de la entidad comentan que González Fraga habría instruido estudiar el encuadre legal para facilitar la privatización de activos de la entidad.

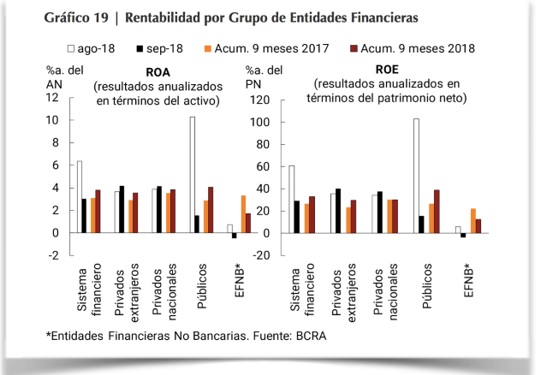

Los datos de solvencia financiera publicados en el último informe de Bancos que realiza el BCRA (septiembre 2018), consignan que el ROA (Return on Asset) del mes de septiembre cayó del 6.4% al 3% mientras que el ROE (Return on Equity), también sufrió una caída del 33.6% al 29.1%. En palabras del BCRA, “estos ratios de rentabilidad cayeron en comparación con el mes de agosto, principalmente por el desempeño de los bancos públicos. Por su parte, los bancos privados —tanto nacionales como extranjeros— incrementaron levemente sus beneficios mensuales”. Específicamente en el caso de bancos públicos, el ROA descendió cerca de un 9% mientras que el ROE cayó casi un 80%.

El BNA representa la mitad de la responsabilidad patrimonial computable del sistema financiero, por lo que su magnitud incide de manera directa en el comportamiento de las métricas estadísticas. Disfrazado detrás de un acuerdo orientado al estímulo comercial con el exterior, la firma del convenio con los japoneses no hace más que esconder el vaciamiento de la entidad.

El futuro del trabajo

En un contexto de proyecciones inflacionarias para fin de año en torno al 45%, la única herramienta efectiva que lxs trabajadorxs tienen para defender el valor del salario es la negociación paritaria por rama de actividad. Por eso, la pelea de cada sindicato por la recomposición salarial es una instancia estratégica de la defensa de los intereses del movimiento obrero organizado. A medida que la crisis avanza el gobierno buscará debilitar esta herramienta, utilizando todas las medidas y acciones que estén al alcance de sus posibilidades. Por eso, a medida de la exigencia del FMI, primero degradó el Ministerio de Trabajo a una simple secretaría y luego la borró del mapa, en una clara señal que refleja que el “futuro del trabajo” durante el macrismo no es más que un modelo de sobreexplotación con bajos costos, salarios pauperizados y eliminación de derechos sociales adquiridos y persecución de dirigentes sociales y/o cualquier trabajadxr que intente organizar la defensa de sus derechos.

Hace una semana María Fierro, Secretaria Adjunta de la Asociación de Personal de Pasajeros (sindicato APP) fue violentamente golpeada por una pandilla de fascistas motoqueros organizados dentro del sindicato ASIIM, que salieron en auxilio de los gerentes de la empresa de servicios Rappi que estaban festejando en un bar los buenos resultados que obtuvo la firma durante este año. Las empresas de plataforma se están expandiendo bajo la lógica de cubrir servicios vinculados a lo que se denomina economía de recados (gig economy), aunque en realidad es una economía de suma cero, porque no aportan en nada al desarrollo nacional. El corazón de esta actividad, es decir su secreto comercial, es el algoritmo, que detrás de un aparente mote de objetividad impuesto por el peso de la racionalidad matemática, establece directrices que deben cumplir los trabajadores asociados a estas plataformas. Las ordenes que marcan estos algoritmos, bajo el modo de pedidos cargados/pedidos entregados a través de la aplicación, construyen la rentabilidad de las empresas digitales y marcan el ritmo de sobreexplotación de migrantes que recorren a pedal distancias kilométricas de la ciudad de Buenos Aires, atravesando inclemencias de tiempo y tránsito, sin otro resguardo que un simple casquito que tampoco guarda las medidas mínimas de seguridad exigidas para amortiguar impactos contra el asfalto. Sin embargo, estos pibes y pibas no tienen ningún otro derecho más que el de loguearse al sistema. Maria Fierro, junto a sus compañerxs, detectaron que estaban siendo explotadxs y armaron un sindicato, luego los apalearon y la empresa los desconectó. Hoy están en la calle sin más protección que las organizaciones sociales que se han solidarizado con su lucha. Para la empresa son simples monotributistas sin ningún vínculo de dependencia laboral. Aún resta una definición de parte de los jueces, que no desconocen que este modelo de negocios es apañado por el gobierno. La revista Forbes estima que un 36% de los trabajadorxs de los Estados Unidos forman parte de este sector, es decir unos 57 millones de personas. Uber, Amazon, Deliveroo, Glovo, Foodora, son sólo alguna de estas empresas que a nivel global están provocando transformaciones severas en el mundo del trabajo, simétricas al proceso de financierización económica. Ambas avanzan en simultáneo, eliminando regulaciones, derechos y amplificando el peso del mercado sobre la vida cotidiana.

La empresas fintech son parte de esa agenda y por eso, en sintonía con las discusiones del G20, el BCRA acaba de anunciar la sanción de la Com A 6603 de desregulación e innovación financiera, que avasalla derechos de usuarixs de servicixs financierxs, trabajadorxs del sector y vulnera las condiciones de seguridad de los depósitos bancarios.

Esta nueva comunicación se suma al proceso de desregulación que desde el mes de diciembre de 2015 viene teniendo lugar en el sistema financiero argentino, con la finalidad de reformas impulsadas bajo la égida del mercado y el retraimiento de los componentes y herramientas establecidos en la legislación argentina a los fines de la regulación de la actividad, la supervisión y prevención de eventos críticos para la estabilidad financiera, la orientación al crédito con miras al desarrollo y la protección de los usuarios financieros.

La norma incluye dentro del concepto de “corresponsalías bancarias”, a comercios, estaciones de servicio, supermercados, farmacias o inclusive las oficinas del correo estatal, que en convenio con los bancos podrán realizar todo tipo de operaciones bancarias. Con esta decisión se echa por tierra todo el sistema de regulación y supervisión del BCRA, para el resguardo de los activos bancarios, la protección del usuario financiero y el respeto por el Convenio Colectivo 18/75 de los trabajadores. El término operación bancaria incluye no solo el retiro de efectivo sino también la apertura, funcionamiento y cierre de cuenta, depósitos y extracciones en efectivo, cobranzas de cuotas de préstamos otorgados por la entidad, tarjetas de crédito, servicios, impuestos, tasas, contribuciones y otros conceptos similares, pago de prestaciones previsionales y beneficios de la seguridad social y compra-venta de moneda extranjera.

Como condición refleja de este debilitamiento, las tramas de relaciones laborales y derechos adquiridos por los trabajadores y trabajadoras del sector también se han visto debilitadas, al punto que las relaciones finanzas / trabajadorxs atraviesan por un desequilibrio mayor que de ordinario. Resulta imperioso adoptar medidas de política que devuelvan a los sectores bancarios las funciones y responsabilidades que hacen a la seguridad y estabilidad del sistema, así como parte de los derechos que han perdido durante este tiempo, como consecuencia de la desregulación. A partir de estas modificaciones, se están generando nuevas formas de prestación de servicios financieros, como vemos hoy en supermercados y empresas de suministro de gasolina, cuyos empleados realizan tareas que exceden el objeto del contrato laboral por el cual fueron incorporados en esa relación de empleo. Es imperioso avanzar en una reforma orientada a incorporarlos al paraguas sindical de bancarios. Esto mismo están exigiendo muchos empleados de estaciones de servicio, en aquellos casos en que un cliente les exige la devolución del dinero extraído alegando que se trata de dinero falso.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí