La economía argentina atraviesa un momento paradójico, que desordena los diagnósticos tradicionales. Mientras economistas y consultoras discuten si el país ingresó en una fase de estanflación, los datos oficiales muestran una realidad más compleja: la actividad crece y las exportaciones alcanzan niveles récord, el salario se quedó sin capacidad de compra, el consumo masivo agoniza y los sectores que históricamente estructuraron la integración social, implosionan. La contradicción no es estadística sino estructural.

Lo que emerge no es una economía estancada ni una recuperación de arrastre. La economía avanza, pero lo hace apoyada en un patrón exportador que reorganiza precios relativos, salarios e inversión alrededor del sector que produce dólares.

Este fenómeno no es nuevo en la historia económica latinoamericana. Cuando la acumulación se ordena alrededor de ventajas primarias y recursos naturales, el crecimiento convive con la desintegración social.

El comercio exterior deja de ser un instrumento del desarrollo para convertirse en su condicionante: los precios internacionales fijan el tipo de cambio, la rentabilidad sectorial y el costo de vida interno. En ese contexto, el mercado interno deja de ser el motor del sistema y pasa a adaptarse a una economía organizada por la generación de divisas.

La discusión económica argentina, entonces, cambia de eje. El dilema ya no es si hay crecimiento o recesión, ni siquiera si el ajuste funciona. La pregunta más incómoda es otra: qué tipo de sociedad se configura cuando una economía logra estabilizarse y expandirse sin que el ingreso de las mayorías acompañe ese movimiento.

Esa tensión atraviesa los datos de actividad, los récords exportadores, la evolución salarial y las señales recientes del propio mercado financiero. Y es allí donde empieza a delinearse el verdadero debate económico de esta etapa: apostar al derrame del crecimiento o asumir que hay que alterar el patrón distributivo previamente, para que no crezcan solamente tres o cuatro.

Dato incómodo

La semana económica arrancó alrededor de una palabra fuerte: estanflación. Economistas liberales, consultoras y parte del establishment instalaron el diagnóstico.

Carlos Melconian sintetizó el clima dominante cuando afirmó que “está crujiendo todo por la estanflación”, reflejando el deterioro social que no acompaña la estabilización macroeconómica.

Domingo Cavallo fue más preciso en el diagnóstico estructural. El ex ministro sostuvo que la economía argentina atraviesa una fase similar a la de comienzos de los años ‘90 y explicó: “Se ha desembocado en una estanflación porque, si bien se redujo la inflación desde niveles críticos, todavía persisten desequilibrios en los precios relativos, como el tipo de cambio y las tarifas, que impiden una recuperación sostenida”.

Ambos diagnósticos describen una incomodidad real. El problema es que apareció un dato a considerar para cualquier discusión económica seria: el del INDEC.

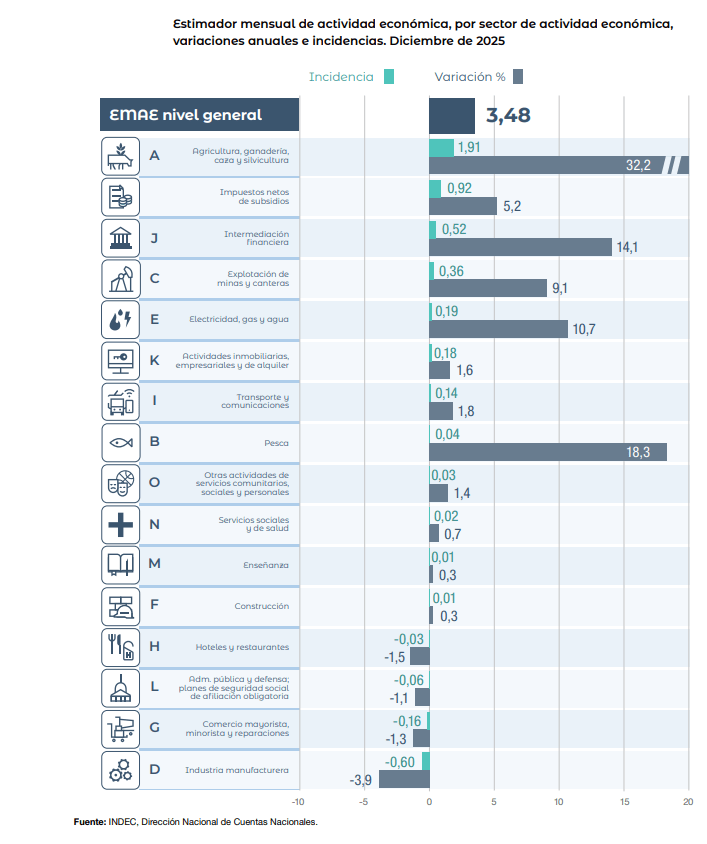

El Estimador Mensual de Actividad Económica (EMAE), indicador del crecimiento del PBI mes a mes, confirmó que la Argentina crece. Con la publicación del dato de diciembre quedó cerrado 2025. La Argentina creció 4,5% en el año y avanzó 1,8% respecto a noviembre, consolidando una trayectoria expansiva.

No es percepción. Es el indicador que históricamente define si hay expansión o recesión. Es un dato incómodo. Pero la economía no está estancada. La economía está creciendo.

Lo interesante aparece cuando se observa cómo crece. El desagregado sectorial del INDEC muestra un patrón nítido: Agricultura, ganadería y silvicultura saltó 32,2% interanual, impulsada por una cosecha récord. Intermediación financiera creció 14,1%, apalancada en tasas reales elevadas y recomposición del negocio bancario. Explotación de minas y canteras avanzó cerca del 9%, consolidando el peso del complejo energético y del litio. Electricidad, gas y agua aumentó más del 10%, reflejando el nuevo eje exportador energético. Pero solo entre agro y finanzas explicaron 2,4 puntos del crecimiento. Casi el 70% del total.

Del otro lado aparecen los otros sectores de la economía: Industria manufacturera cayó 3,9% interanual y Comercio retrocedió 1,3%. Los sectores que generan empleo masivo y de calidad no participan del impulso expansivo.

Ahí se vuelve evidente algo que la Argentina conoce demasiado bien. No estamos frente a una economía que no crece. Estamos frente a una economía que crece bajo un modelo exportador. Y como dijo Mario Grinman, titular de la Cámara Argentina de Comercio, eso deja en el camino a varios.

Se trata de un patrón histórico donde agro, energía, minería y finanzas empujan el PBI mientras la inclusión social queda desacoplada. El crecimiento aparece en la macro, pero no derrama.

La discusión entonces cambia de eje.

Los liberales que hablan de estanflación le erran, porque el estancamiento no existe en los datos. Pero el dato tampoco habilita triunfalismos: lo que muestra el EMAE es una expansión cuya estructura ya anticipa su límite social.

La economía avanza. Pero avanza siguiendo un camino que la Argentina recorrió varias veces.

Contrastes

La misma semana en que el INDEC confirmó que la economía crece dejó una escena casi pedagógica sobre el modelo económico que se consolida.

Porque mientras el debate público giraba alrededor de la inflación y la actividad, apareció otro dato que el gobierno exhibió como prueba de éxito: enero registró el mayor nivel de producción petrolera de toda la historia argentina.

La Argentina alcanzó 872.699 barriles diarios de petróleo, el nivel más alto desde que existen registros. Neuquén marcó 610.714 barriles por día, también récord absoluto. Y Vaca Muerta superó por primera vez los 590.000 barriles diarios, consolidándose como el corazón energético del país.

La comparación histórica ayuda a dimensionarlo. El anterior pico petrolero argentino había ocurrido a fines de los años ‘90, cuando la producción convencional todavía dominaba el mapa energético. Hoy el récord llega de la mano del shale. Es otro modelo productivo. Otra geografía económica. Otro tipo de crecimiento. Pero no es un récord más.

El entusiasmo oficial no es casual. El petróleo, junto con la minería y el agro, explica el nuevo horizonte exportador argentino: dólares rápidos, productividad alta y demanda global asegurada.

Ese mismo clima quedó sintetizado en una imagen inesperada. Visita estratégica, tituló el diario La Nación. Georges Kern, CEO global de la relojería suiza Breitling, desembarcó en Buenos Aires para reunirse con Javier Milei y confirmar la apertura de la primera boutique oficial de la marca en el país. La casa de lujo eligió un momento propicio para su apuesta a un segmento social muy específico: consumidores de alta gama.

Barriles récord. Relojes suizos. Un país que exporta, consume lujo.

Pero la tercera noticia de la semana es la que completa el cuadro. La canasta básica alimentaria porteña aumentó 5,6% en enero, el mayor salto en diez meses. El dato impacta porque define directamente la línea de indigencia y pobreza. La Dirección de Estadísticas de la Ciudad calculó que una familia necesitó 2.201.157,23 pesos mensuales para ser considerada clase media.

El salario mínimo vital y móvil ronda los 346.800 pesos mensuales, apenas el piso legal del mercado laboral. Pero incluso ampliando la mirada, el cuadro no cambia demasiado.

El ingreso promedio real de los trabajadores argentinos, incluyendo empleo formal, informal y cuentapropistas, se ubica cerca de 950.000 pesos mensuales.

Aun tomando solo el segmento más protegido de los trabajadores, el empleo privado registrado, el salario promedio ronda 1,8 millones de pesos.

Es decir, incluso dentro del universo formal muchos trabajadores quedan por debajo del ingreso necesario para sostener un nivel de vida medio.

El salario promedio no alcanza para sostener el consumo que necesita el mercado interno.

Ahí aparece el contraste real.

Hacia adentro

El frente financiero empieza a mostrar señales de agotamiento. No como ruptura. Como advertencia. Las señales provienen del propio mercado que hasta ahora sostenía el equilibrio.

Los financistas no miran el mercado interno con sensibilidad social. Pero lo miran. Siempre lo miran. Porque aun en modelos apoyados en exportaciones y flujos financieros, la sustentabilidad de largo plazo depende de que exista una economía doméstica que deje de asomarse permanentemente al límite de la conflictividad social.

Los movimientos de la última semana dejaron ver ese cambio.

El Tesoro realizó una nueva licitación y adjudicó 6,74 billones de pesos frente a ofertas cercanas a los 8 billones, con un refinanciamiento del 93,3%. El dato relevante no fue el resultado formal, sino la decisión implícita: el gobierno tuvo que liberar pesos para bajar el costo del dinero.

Después de meses de absorber liquidez, Economía aflojó. No por giro conceptual, sino porque el nivel de tasas había llevado el enfriamiento del mercado interno a un punto que empezaba a incomodar incluso al frente financiero. Las tasas ordenaban la nominalidad, pero empezaban a tensionar la sostenibilidad económica del propio esquema. En las mesas financieras la lectura sobre la licitación fue directa: “Intentan bajar tasas sin decir que las bajan”.

El comportamiento de los inversores confirmó esa cautela creciente. El 57% del total adjudicado quedó concentrado en la Lecer más corta. Financian, pero sin asumir duración. El mercado acompaña, aunque cada vez más cerca de la salida.

Esa liberación parcial de pesos tuvo un efecto inmediato. Al perder algo de atractivo el carry trade, el tipo de cambio se movió. En la última semana de febrero el dólar oficial subió entre 40 y 50 pesos, alrededor de un 3%. La demanda de dólares creció, y el volumen operado diario fue de 500 millones de dólares.

La secuencia es la señal. Para sostener el financiamiento hubo que aliviar tasas. Al aliviar tasas apareció presión cambiaria.

El fondo de inversión Janus Henderson, una gestora global que administra 484.000 millones de dólares, con más de 2.000 empleados y presencia en 25 ciudades, comparó la Argentina con Brasil y puso el foco en un elemento poco mencionado en la discusión cotidiana: la profundidad del mercado interno.

Su gestor regional Mario Aguilar destacó, esta misma semana, que Brasil mantiene peso dentro del MSCI Emerging Markets porque combina mercado interno amplio, sistema financiero sólido, base exportadora diversificada y estabilidad institucional.

No fue un comentario académico. Fue un criterio de inversión.

Los financistas pueden priorizar balances fiscales, tasas o rendimientos de corto plazo. Pero incluso ellos mantienen un ojo (relativo, pragmático) sobre el mercado interno. Porque allí se define, en última instancia, la continuidad del financiamiento.

Los movimientos de la semana dejaron esa señal expuesta sin necesidad de grandes sobresaltos. El frente financiero sigue funcionando. Pero empezó a mirar hacia adentro. Y cuando el dinero empieza a mirar la economía doméstica, suele ser porque busca medir cuánto tiempo puede durar la estabilidad que él mismo ayudó a construir pero que es incapaz de sostener.

Dilema

En la discusión económica argentina contemporánea suele plantearse una falsa complementariedad entre expansión exportadora y fortalecimiento del mercado interno. Bajo esta visión, el crecimiento de las exportaciones (especialmente de recursos naturales) genera divisas, inversión y empleo que “derraman” hacia el resto de la economía.

Sin embargo, hay una tradición económica latinoamericana que sostiene exactamente lo contrario: la relación entre patrón exportador y mercado interno no es simétrica sino jerárquica. Uno disciplina al otro.

Cuando el petróleo o cualquier commodity estratégico pasa a ser el principal generador de divisas, ocurre un fenómeno adicional: la soberanía económica se vuelve dependiente de precios internacionales sobre los cuales el país no tiene control. Esto genera: transmisión directa de shocks externos a precios internos, presión permanente sobre tarifas, salarios y tipo de cambio, priorización de rentabilidad exportadora sobre bienestar doméstico. El mercado mundial fija el costo de vida nacional. La economía deja de organizarse alrededor de necesidades sociales y pasa a hacerlo alrededor de la cotización internacional del recurso exportado.

Por eso, como señaló Aldo Ferrer, el desarrollo económico no depende simplemente de vender más al mundo sino de la forma en que una economía se integra al comercio internacional. En Vivir con lo nuestro y trabajos posteriores, Ferrer plantea que los países periféricos enfrentan un problema central: cuando la estructura productiva se organiza alrededor de ventajas comparativas primarias, el dinamismo externo termina subordinando la lógica interna de acumulación.

El comercio exterior deja entonces de ser un instrumento del desarrollo y pasa a ser su condicionante.

El aporte de Marcelo Diamand permite formalizar esta relación. Su teoría de la estructura productiva desequilibrada explica que economías como la argentina presentan dos sectores con productividades y precios relativos radicalmente distintos: un sector exportador primario altamente competitivo internacionalmente y un entramado industrial y tecnológico orientado al mercado interno.

El problema no es la existencia del sector exportador sino su capacidad de fijar precios relativos para toda la economía. Cuando el petróleo, los granos o los minerales determinan la disponibilidad de divisas, sus precios internacionales pasan a ordenar: el tipo de cambio, los salarios reales, la rentabilidad sectorial, la inversión productiva.

De este modo, la economía doméstica queda atada al ciclo de commodities. No se trata solo de volatilidad macroeconómica: es una transferencia estructural del mercado interno hacia los sectores vinculados al comercio mundial.

La subordinación ocurre porque el sector que genera dólares define las condiciones de reproducción del resto.

El trabajo de Martín Schorr y Andrés Wainer, en el libro Con exportar más no alcanza, sistematiza empíricamente este argumento. Su conclusión central es contundente: el aumento de exportaciones no garantiza desarrollo si no modifica la estructura productiva ni la distribución del ingreso.

La Argentina puede expandir ventas externas y simultáneamente reducir el peso industrial, deteriorar salarios, aumentar la heterogeneidad productiva, profundizar la dependencia tecnológica.

Esto ocurre porque la canasta exportadora dominante posee tres rasgos típicos del extractivismo: bajo encadenamiento local, elevada concentración económica, débil generación de empleo directo.

Sin política distributiva y sin planificación industrial, la expansión exportadora no integra sectores productivos; los reemplaza.

Aquí aparece uno de los puntos más fuertes: el mercado interno no es resultado del desarrollo, sino su condición.

El mercado interno cumple funciones estratégicas: crea escala para industrias complejas, permite aprendizaje tecnológico, sostiene sectores científicos y diversifica la matriz productiva. La hipótesis es convergente: primero se distribuye ingreso, luego se expande la demanda y recién entonces aparece un crecimiento diversificado. Sin esa base, la economía converge naturalmente hacia la especialización primaria.

Por eso Ferrer afirmaba que el desarrollo exige densidad nacional, es decir, capacidad interna para decidir qué producir y cómo integrarse al mundo.

El análisis de Eduardo Basualdo introduce una dimensión decisiva: el problema no es solo productivo sino político económico. Basualdo demuestra que el patrón exportador argentino históricamente se articula con un régimen de acumulación basado en: valorización financiera, concentración económica, fuga estructural de capitales.

El comercio exterior funciona como el principal canal histórico de salida de divisas mediante: subfacturación de exportaciones, sobrefacturación de importaciones, triangulación comercial vía guaridas fiscales y manipulación de precios de transferencia.

Esto implica que el sector externo no solo disciplina precios internos sino que además funciona como mecanismo permanente de drenaje del excedente económico.

El resultado es una restricción externa crónica: incluso en ciclos de boom exportador persiste la escasez relativa de divisas. Con lo cual, el modelo exportador, lejos de resolver la restricción externa, puede reproducirla.

Pero el punto central del debate no es si exportar o no exportar. La pregunta estructural es qué orden adoptan las prioridades económicas. El problema argentino no es la falta de exportaciones, sino la ausencia de una estrategia nacional que subordine el comercio exterior al desarrollo interno.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí