Desde la última dictadura cívico-militar y con intensidad diversa, durante los gobiernos neoliberales que la sucedieron en democracia se propiciaron ciertas dinámicas regresivas de la estructura productiva, tales como la desindustrialización, la reprimarización, la simplificación del aparato productivo y la extranjerización de la economía enmarcada en una acelerada concentración y centralización del capital.

Para estudiar el derrotero del país en el marco de estos procesos se suele prestar atención a la denominada cúpula empresarial, es decir aquellas firmas (200 o 500) que más facturan en el territorio nacional. Estas compañías poseen una relevancia significativa por su influencia sobre el perfil de acumulación predominante, las modalidades de inserción en la división internacional del trabajo, los balances externos y un conjunto importante de variables económicas, como por ejemplo la formación de precios y salarios, y por esa vía las formas que asume la apropiación del excedente económico y la distribución del ingreso.

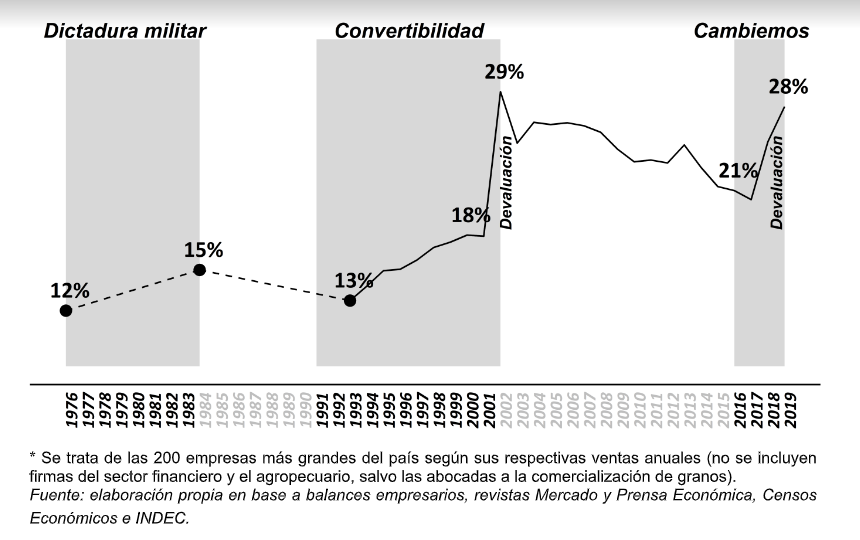

El gobierno de Macri no escapó a la regla dentro de tal caracterización. En el Gráfico 1 queda plasmada la evolución entre 1976 y 2019 de la denominada concentración económica global: se trata del peso de la cúpula empresarial en el conjunto de la economía argentina. Se puede comprobar ahí que en la gestión de Cambiemos tuvo lugar una suba relevante en el indicador: al final de la serie la gravitación de las 200 compañías líderes en el conjunto de la producción nacional fue del 28%, lo que supone un aumento cercano a los 7 puntos porcentuales respecto de 2015 y de casi 10 puntos si el cotejo se realiza con el año 2001. Se trata de un porcentaje prácticamente equivalente al de 2002, un año profundamente regresivo en el que, entre otros aspectos deletéreos, se aceleró fuertemente la concentración económica en el país.

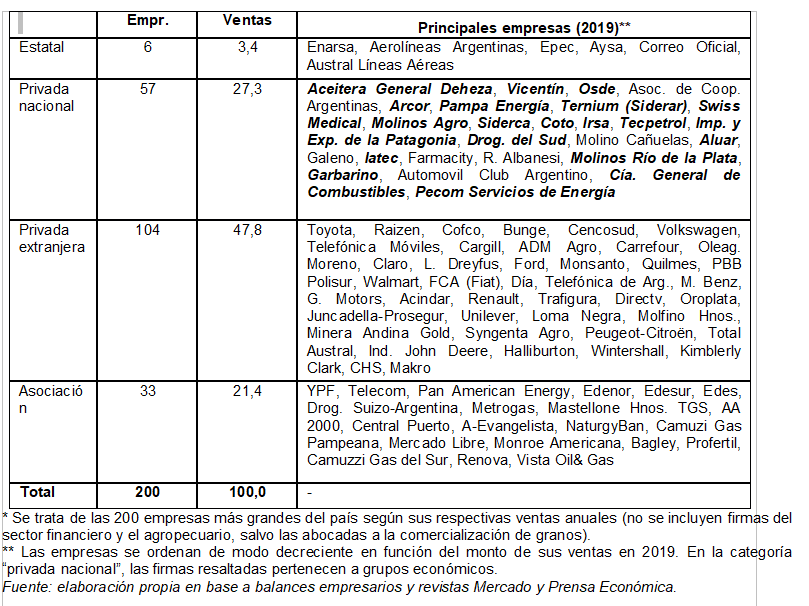

Esa incidencia elevada y creciente de este núcleo del poder económico local soslaya un fenómeno de larga data en la Argentina: el control de un número importante de las principales firmas por parte de holdings o grupos, tanto nacionales como extranjeros (Cuadro 1). Esto significa que muchas de las empresas más grandes están vinculadas entre sí por lazos societarios, de modo que el indicador antes presentado no refleja en toda su intensidad el fenómeno de concentración. En rigor, subestima el grado de concentración realmente existente.

Dado el notable salto que experimentó la concentración económica global entre 2015 y 2019, vale la pena indagar en algunos de los factores que pueden haber influido en semejante fortalecimiento de las grandes empresas. Al respecto, se pueden identificar varios elementos:

1) La pronunciada redistribución regresiva del ingreso que tuvo lugar, fundamentalmente por efecto de una drástica reducción de los salarios reales, lo que favoreció sobre todo a los segmentos capitalistas de mayores dimensiones.

2) El despliegue de un proceso intenso de quiebras y cierres de micro, pequeñas y medianas empresas con actividad en una amplia gama de rubros económicos (problemática que también se dio en algunas grandes compañías). Esto fue especialmente agudo en numerosas actividades orientadas al mercado interno y expuestas en mayor o menor medida a la competencia de bienes importados en un contexto de liberalización comercial, subas importantes de costos (de servicios, logísticos, de insumos intermedios de uso difundido, etc.) y la vigencia de tasas de interés “prohibitivas” para la concreción de casi cualquier proyecto tendiente a renovar, ampliar o diversificar las capacidades tecno-productivas domésticas.

3) El manejo de la política cambiaria en un escenario de supresión o reducción marcada de las retenciones a las exportaciones, lo que propició una importante transferencia de ingresos, en particular a la elite exportadora. Sobre este punto, cabe destacar que en 2019 las 200 empresas más grandes del país concentraron el 70% de las exportaciones totales y registraron en conjunto un superávit comercial de más de 23.000 millones de dólares, lo que contrasta con el déficit correspondiente al resto de la economía argentina (alrededor de 5.000 millones de dólares).

4) Los sesgos ostensibles en la aplicación de la regulación de “defensa de la competencia” en lo que se asocia con el comportamiento de los capitales concentrados (formación de precios, relaciones con proveedores, clientes y competidores), así como con los procesos de centralización del capital (adquisiciones, absorciones, fusiones).

5) La participación de algunas corporaciones líderes, sea en forma directa o a través del conglomerado económico que integran, en distintos nichos de ganancias extraordinarias que se generaron en diversos pasajes de la etapa estudiada (especulación e internacionalización financiera, prestación de servicios públicos, producción hidrocarburífera, agro-business).

6) La capacidad de muchas empresas líderes de captar excedentes de manera diferencial. Ello, en el marco de: a) El abandono en los hechos de instrumentos de seguimiento y control de precios, como el programa de “precios cuidados” diseñado y puesto en marcha en el ciclo kirchnerista, b) El impulso oficial a incrementos significativos de diferentes precios regulados ligados a grandes corporaciones (tarifas, combustibles, etc.) y c) Los efectos inflacionarios de los sucesivos episodios mega-devaluatorios que tuvieron lugar (por ejemplo, en los inicios mismos de la gestión y a partir de 2018, ya bajo el tutelaje del FMI).

A todo lo anterior se puede sumar que los bruscos saltos cambiarios de los años 2018 y 2019 alinearon los precios relativos en favor de un conjunto reducido de corporaciones. En el Cuadro 2 se puede dimensionar tal proceso, por el cual las 500 empresas más grandes acapararon el grueso del incremento de las ganancias respecto al “resto de la economía”. Así, en 2018 la elite empresarial incrementó sus beneficios brutos en un 120%, mientras que en el resto de la economía el excedente de explotación creció “apenas” un 30%. Por esta razón, las grandes empresas incrementaron de modo notable la participación de sus ganancias sobre el valor agregado (del 38% al 51%) mientras en el resto de la economía el coeficiente subió ligeramente.

Esto da cuenta de que los fenómenos devaluatorios tan bruscos como los acontecidos bajo el gobierno de Cambiemos no sólo alteran en forma regresiva la distribución funcional del ingreso en perjuicio de los trabajadores sino también al interior de la clase capitalista en detrimento de las micro, pequeñas y medianas empresas. Esto debería contemplarse en el debate público, siempre candente en torno a temas de regulación económica y políticas públicas.

En el transcurso del gobierno de Alberto Fernández, las distintas usinas afines al poder económico han problematizado una serie de ideas como el “atraso cambiario”, la falta de divisas, la inflación, etc., hablando en nombre de un genérico “mercado” que soslaya el grado de concentración económica. Además se critica y se procura bloquear, muchas veces con éxito, distintas iniciativas oficiales tendientes a aliviar los efectos producidos por las dinámicas regresivas de la estructura productiva (control de precios, intervención estatal en sectores críticos, etc.). Es decir, el poder económico defiende sus privilegios, pero lo hace escudándose tras un manto de supuesta igualdad de condiciones con el resto del empresariado que es, como queda claro, una verdadera ofensa a la evidencia.

Esto invita a reflexionar sobre la conveniencia de seguir estrategias de concertación con estos núcleos del capital, o si en cambio urge un planteo de mayor confrontación. En la cúpula económica no han dudado en utilizar esta última estrategia de forma reiterada, incluso de forma preventiva. Ahora bien, considerando el poder económico de estos segmentos y su capacidad de veto, se hace evidente que el eventual éxito de una estrategia confrontativa no puede descansar exclusivamente en la definición de políticas públicas, sino también en la construcción de una base de sustento en el plano político y social. De lo contrario, el riesgo de “avanzar para retroceder” se convierte en una dura realidad.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí