Hoy empieza el ciclo político en el que se conocerá el alcance de la motosierra de la cual presume el Presidente Javier Milei, la cual incluye entre sus cuchillas el estreno de la impolítica económica que propone devaluar sin ningún tipo de compensación, con una tasa de inflación que se encuentra en el 142 % anual y la pobreza que alcanza magnitudes cada vez superiores, como la fantasía de hacer un “ajuste doloroso”, con la promesa de entrar en una recesión inducida, gentilmente denominada “estanflación”, durante dos años.

Sin embargo, aunque se especula que la factibilidad de llevar todo esto adelante se limitará por los mismos hechos, no se intenta comprender si realmente es posible conducir al Estado en esa dirección, y si algo de eso se encamina a una transformación de la situación argentina que conduzca a una mejora en el escenario político y social. A continuación, dejamos algunos indicios para meditarlo.

Pobreza y transferencias

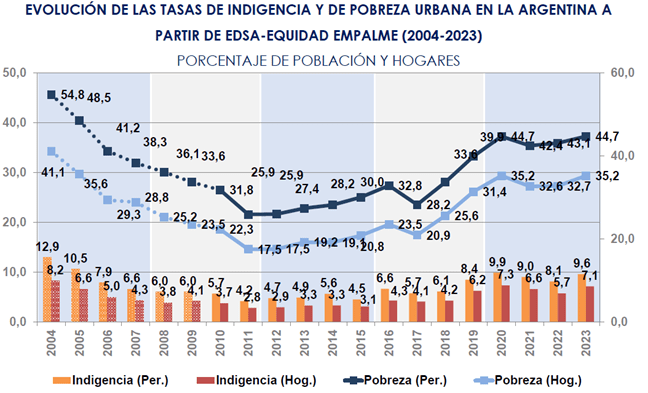

El Observatorio de la Deuda Social Argentina (ODSA) que se encuentra bajo la órbita de la Universidad Católica Argentina (UCA) difundió este miércoles el informe de avance “Deudas sociales crónicas y desigualdades crecientes, desafíos para la agenda pública (2004-2023)”. El informe toma datos de varios estudios sobre diferentes aspectos que hacen a la cuestión de la pobreza.

Uno de estos mide la pobreza por ingresos, que es el mismo tipo de método que utiliza el INDEC, aunque las series tienen formas de ajuste y características diferentes. El estudio constata que la cantidad de personas pobres en 2023 es la más alta desde 2006, alcanzando el 44,7 % de la población. La cantidad de Hogares pobres es del 35,2 %, la misma que en 2020, cuando el COVID condujo a la restricción de la actividad económica.

El dato converge con las tendencias recientes que exhiben las estadísticas de INDEC, con lo que, como cabría esperarse en vista de los resultados económicos de este año, la próxima medición seguramente arroje una proporción mayor que el 40,1 % de personas y el 29,6 % de hogares que se observaron en los últimos datos, correspondientes al primer semestre de 2023.

El dato de la pobreza es uno de los que pone en evidencia las contradicciones que tienen las políticas deseadas por Javier Milei frente a las necesidades de la población nacional. Otro dato sobresale frente a su idea de que de ahora en más van a restringirse todas las transferencias del Estado nacional a las provincias. Un informe sobre la cuestión publicado por CEPA señala que, para el total, el 56,6 % de los recursos se origina en la Coparticipación Federal de Impuestos (CFI), y el 13,7 % de transferencias de origen nacional (RON). En conjunto, alcanzan 70,3 % el total de los recursos provinciales.

Capital Federal es la menos dependiente, recibiendo solamente el 12,2 % de sus ingresos entre CFI y RON. La provincia de Buenos Aires, que actualmente se encuentra en conflicto por la orientación del Presidente que hoy asume sobre la cuestión, recibe un 33,3 % de sus ingresos de la coparticipación, y un 17,2 % de otras transferencias. Y es la tercera jurisdicción menos dependiente. Lo que pone en evidencia que una suspensión de las transferencias es impracticable, e incluso una reasignación de la coparticipación que no haya sido bien diseñada puede ser muy peligrosa.

Freno a la deuda

En los días que corren, el gobierno de Alemania, que encabeza el canciller Olaf Scholz, se encuentra constreñido por el “freno a la deuda”, que es la denominación para una regla añadida a la Constitución de ese país en 2009, la cual dictamina que el endeudamiento del sector público nacional no puede superar un valor equivalente al 0,35 % del PBI, mientras que los Estados federales quedan totalmente inhabilitados para incurrir en un déficit fiscal.

El problema se disparó a raíz de que una transferencia de 60.000 millones de euros que se intentó dirigir al Fondo para Clima y Transformación, cuya finalidad es la de dirigir subsidios a la industria y a emprendimientos energéticos verdes, fue vetada por la Corte Suprema. Actualmente, se estima que Alemania requiere un financiamiento de 50.000 millones de euros, lo que superaría los límites que establece la ley mencionada.

La ley permite que, ante situaciones de emergencia, el “freno” se ignore. Bajo esta premisa, primero se superó el límite para instituir el Fondo de Estabilización Económica, cuyo propósito original fue hacerles frente a los gastos extraordinarios que requería la emergencia causada por la aparición del COVID en 2020. Luego se lo re-direccionó para subsidiar las tarifas de energía, evitando de esta manera que los costos escalasen como resultado de la guerra entre Rusia y Ucrania. La utilización del Fondo fue alcanzada por la prohibición de la Corte Suprema, y posiblemente se desmantele.

El impedimento condujo a una desorientación general en el gobierno teutón, que se ve en la necesidad de subsanar una carencia financiera y no cuenta con medios para hacerlo, más que la elusión del “freno a la deuda” por medio de maniobras contables. Derogarlo de la Constitución no parece posible, debido a que se requiere un apoyo de dos tercios en el parlamento, y la coalición que respalda a Scholz, quien proviene del partido socialdemócrata, se compone también de la Unión Democrático-Cristiana —de la cual proviene la canciller Angela Merkel, bajo cuyo gobierno se estableció la regla del freno— y el partido de la Democracia Libre. El último mantiene el control del Ministerio de Finanzas alemán y es totalmente refractario a continuar con la expansión del gasto público.

La crisis que atraviesa Alemania por la tozudez ideológica de sus dirigentes condujo a que el partido de ultra-derecha Alternativa por Alemania alcance en conjunto un mayor porcentaje de aprobación en la opinión pública que los partidos que forman parte del gobierno. Esto se produce en un momento en el que la economía del país se estanca (el PBI registra una reducción anual del 0,4 % hasta el tercer trimestre del año). Son varios los economistas locales que sostienen que, ante la situación de las finanzas públicas, el “freno a la deuda” debería revisarse, pero por ahora prima el prejuicio de que el Estado tiene un impulso irrefrenable de gastar, que es necesario moderar de alguna manera.

Tabú disfuncional

En un trabajo publicado este año por los economistas Will Bateman y Jens van ‘t Klooster, titulado The dysfunctional taboo: monetary financing at the Bank of England, the Federal Reserve, and the European Central Bank, se somete a crítica la tesis convencional de que el financiamiento monetario del déficit fiscal sea pernicioso para el funcionamiento macroeconómico.

Los autores recuerdan que los argumentos monetaristas de que los gobiernos se ven inclinados a gastar por encima de sus posibilidades en busca de beneficios electorales de corto plazo, que producen perjuicios a la larga por originar distorsiones sobre los precios y la localización de los recursos, se emparenta con ideas que datan de la primera mitad del siglo XIX, cuando ya se intentó establecer leyes que regularan el crecimiento de la masa monetaria en Inglaterra, sin éxito. Concluyen que estos argumentos “inauguraron un viraje profundo en el pensamiento económico, creando un tabú en el sentido estricto de que enarbolar la visión según la cual el financiamiento monetario (del déficit fiscal) sea deseable excede los límites del discurso aceptable”.

Interesantemente, en el artículo se observa que esta no suele ser la función de la monetización del déficit fiscal, sino la de rescatar a los mercados financieros en situaciones de crisis y cubrir la diferencia entre el gasto y el financiamiento disponible por medio de la colocación de deuda pública. Eso se verifica en distintos episodios a lo largo del siglo XX en Estados Unidos e Inglaterra. Aun después de la aceptación en ambos países en la década de 1980 de la “independencia del Banco Central”, se continuó asistiendo al Tesoro Nacional en momentos de necesidad.

En cambio, los límites para incurrir en un déficit fiscal en la Unión Europea son más recientes, datándose en la década de los 2000. El Banco Central Europeo se rehusó a mantener el rol de prestamista de última instancia, lo que condujo a que luego de la crisis de 2008 se sucedan diferentes episodios de disrupciones en los mercados, sobre los cuales se actuó tardíamente sin que sea posible prevenir sus consecuencias. Parte de esta renuencia se originó en la intención de “castigar políticas fiscales irresponsables”, y recién en abril de 2010 se comenzó a intervenir rescatando activos en Grecia, Portugal e Irlanda, y en agosto de 2011 en España e Italia.

Desde este punto de vista, las intervenciones posteriores a la pandemia, tanto por parte de Estados Unidos como del Banco Central Europeo, corresponden a la norma. El ascetismo fiscal de las dos décadas anteriores es una penosa excepción. Con posterioridad a la crisis de 2008, el enrarecimiento político en Europa fue muy extendido, y continua en el presente. Se entiende el porqué del desencanto con la social-democracia tradicional, que en vez de utilizar la movilización de dinero por parte del Estado para resolver sus problemas, se atiene a dogmas sin fundamento que transforman a las soluciones en un “tabú disfuncional”, como bien lo definen Bateman y van ‘t Klooster.

La experiencia europea es un buen ejemplo de lo mala que es la idea de restringir el gasto estatal, más aún cuando se trata de destruir la estructura del Estado nacional. El estado tiene gastos normales y gastos extraordinarios. El resultado fiscal es una circunstancia, que obedece a las necesidades de cada coyuntura. Mientras la dirigencia política argentina insista en amputarse herramientas, solamente conseguirá un crecimiento aún mayor de la pobreza y del conflicto político, de cuyas dificultades tiene un testimonio en la historia reciente de los países desarrollados.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí