La profundización del control de cambios puesta en marcha por el Banco Central hace unos días, entre las consecuencias a tener en cuenta a raíz de las particularidades del impacto que la cotización del dólar tiene en y por el zeitgeist de una porción considerables de los argentinos, es la darles de comer a aquellos sectores de la oposición a los que el prestigio de sus credenciales democráticas parece importarles cada vez menos (y pesarles cada vez más). El éxito de la medida o el barquinazo, dada la raigambre señalada del dólar, se encuentran entre las principales condiciones necesarias para reforzar o debilitar respectivamente el espacio político del gobierno. En todo caso, las probabilidades de que la potencia concupiscente del comportamiento de ese sector opositor se convierta en acto o no, induce a abordar la nueva etapa del control cambiario desde el proceso de edificación del poder político del movimiento nacional. El coyuntural, inesperado y monumental obstáculo de la pandemia agrega leña al fuego pero no lo azuza estructuralmente. El gran activo de los sectores nacionales a conquistar es la derrota de la pobreza a través del desarrollo de las fuerzas productivas, cuyo punto de Arquímedes es el poder político emanado desde y sostenido por la integración del país.

La situación induce a tomar nota de con cuáles contradicciones globales y nacionales se topan las medidas cambiarias ahora vigentes, y a memorar las contradicciones globales sin caer en el pozo del ombligo nacional como centro del universo. El universo, o mejor dicho: este universo tiene impacto en el ámbito nacional porque el dólar es el billete de un país que sirve de divisa mundial y que sin embargo no tiene en cuenta al resto del orbe al momento de determinar la política monetaria que lo administra. El distingo primario hecho se engarza con la realidad de un sistema de acumulación que es mundial y funciona como una unidad orgánica, en la que el desarrollo del centro explica también el subdesarrollo de la periferia y la imposibilidad práctica para este conjunto menoscabado –y con pocas excepciones— de abandonar ese status.

En lo que hace al funcionamiento del mercado global que puede tornar mucho más ásperas las ya peliagudas circunstancias del mercado cambiario local, está la tendencia que vienen destacando los medios especializados sobre el sesgo hacia la especulación con divisas que ha tomado la conducta de los inversores que animan la timba mundial. Esta historia comienza con los bonos soberanos que tienden a subir cuando las acciones caen y viceversa. Esto es porque lo bonos de la deuda pública son de rendimiento fijo y las acciones de rendimiento variable. En la cartera de inversiones los bonos de la deuda pública siempre han jugado para contrabalancear el riesgo generado por la tenencia de otros activos. Por supuesto que los bonos gubernamentales no han perdido su característica anti-riesgo, pero como en la práctica no rinden casi nada ya no sirven para enjugar las pérdidas de capital de la eventual caída de acciones. El rendimiento de los bonos del Tesoro estadounidense a 10 años gira en torno al 0,7 % anual.

“Los mercados de bonos se derrumbaron en el punto álgido de los temores sobre la pandemia de marzo, ya que incluso la deuda pública más segura sucumbió a una venta masiva. Las drásticas acciones de los bancos centrales restauraron el orden, pero también llevaron a los inversores a apostar a que los responsables políticos buscarían controlar los precios de los bonos en los próximos años […] Desde entonces, las monedas se han convertido en la válvula de escape para los ajustes macroeconómicos, dicen los inversores, así como en el principal mercado para procesar eventos políticos”, consignan Eva Szalay y Tommy Stubbington en el Financial Times (14/09/2020) y citan para apoyar lo aseverado a uno de los ejecutivos del sector señalando que "en este mundo de bajo rendimiento, el tipo de cambio se volverá más importante y los administradores de bonos tendrán que invertir más en monedas para generar rendimientos". Si bien los bancos centrales limitaron la volatilidad para las inversiones de renta fija, por el momento no se ve cómo podrían hacer lo mismo en las monedas.

Estamos donde queremos

Este es un llovido sobre mojado para las autoridades argentinas, que pueden acá alcanzar un buen control pero quedar pedaleando en el aire por un movimiento especulativo (cosa de lo más frecuente) en el mercado de divisas global. Y la zozobra latente va para largo, debido a que la zona de cero para el tinglado de tasas de interés internacionales vino para quedarse un tiempo considerable. Así, por lo menos, se desprende del resultado de la reunión del miércoles 16 de septiembre de la conducción de la Reserva Federal (la Fed) presidida por su máxima autoridad, Jerome Powell. La Fed dio a entender que mantendrá hasta 2023 las tasas en la zona del cero para ayudar a la economía estadounidense a recuperarse de esta recesión generada por la pandemia. También anunció que es probable que aumenten sus programas estimulantes de compra de bonos e incluso de sostener bajas las tasas de interés durante más tiempo. Ratificaron el objetivo de inflación promedio: o sea: de avivar el nivel de precios al alza.

Los críticos de la Fed recuerdan mucho a la prédica de prime minister británico Robert Peel, quien en 1842 le decía al comité parlamentario de bancos de emisión que “admito que existen medios a través de los cuales puede crearse una prosperidad temporaria […] emitiendo billetes de una libra, alentando a los bancos a incrementar las emisiones de papel; pero semejante prosperidad sería totalmente ilusoria. Es más sabio, a mi juicio, abstenerse de emplear estimulantes”. Pero con una diferencia. El tenaz ortodoxo inglés le hacía una concesión a la realidad al diferenciar corto de largo plazo. Más de un siglo y medio después, la superestructura ideológica enhebrada por el más elemental y ramplón monetarismo cuantitativista, ni eso.

Sin embargo, para esos mismos críticos la realidad de mantener en azul los resultados de los balances se impone y especulan en divisas. La inundación de dólares es importante para mantener a flote la economía norteamericana. De hecho las estimaciones de la Fed dadas a conocer ese mismo miércoles estipulan que elevó sus expectativas para el crecimiento de Estados Unidos en 2020 (a -3,7% desde -6,5%), inflación (a 1,2% desde 0,8%) y empleo (a 7,6% de desempleo desde 9,3%), lo cual es un garrón para el resto del mundo.

Aquellos países que no tienen pasivos externos imposibles, los dólares que reciben los deben guardar en las reservas para nada, o para que junten humedad. Son inconvertibles. La única manera de no aumentar la cantidad de dólares es exportando menos. Pero como se trata de no correr el menor riesgo que comprometa el nivel de empleo, exportar menos no está nunca en el orden del día. Esto no significa convalidar el mito de que la devaluación vuelve más competitivas las economías. Se trata de vender como sea aunque por la inelasticidad de las exportaciones la devaluación signifique perder en los términos del intercambio y en el resultado comercial. Pero las empresas venden un poco más y salvan el empleo.

El economista greco-francés Arghiri Emmanuel subrayó sobre esta realidad del sistema monetario mundial que “para cada país tomado separadamente, lo que está en juego no son sus exportaciones solamente hacia los Estados Unidos, sino sus exportaciones hacia el resto del mundo. Puesto que, una vez instalado el patrón dólar, ningún país aislado puede dejar de comprar todos los dólares que se le ofrecen sin revaluar de hecho su propia moneda, y no puede revaluarla respecto al dólar sin revaluarla con relación a todas las otras monedas que conservan su paridad fija con el dólar […] Así que, de hecho, el dilema ante el cual los norteamericanos colocan a todos los demás países, aprovechándose de su dispersión, no es el de aceptar los dólares o reducir sus ventas en el mercado norteamericano, sino el de sostener el dólar o revaluar, y por consiguiente reducir sus ventas en todo el resto del mundo”.

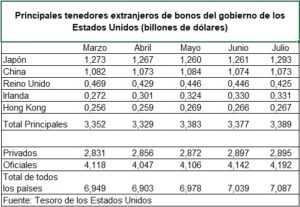

Para completar el combo a favor del dólar, ese motivo de no colisionar las exportaciones se junta con la presión política que los Estados Unidos ejercen, por ejemplo, con una lista de vigilancia de los países que considera manipuladores de divisas. Los especuladores en divisas y los analistas esperan que el dólar caiga fuerte en su cotización global. La caída experimentada de 6% desde marzo para algunos debería cuadriplicarse o quintuplicarse en los próximos años. Esta devaluación del dólar es respecto de las divisas fuertes. Brasil y Argentina en el mismo lapso han visto devaluar sus monedas con relación al dólar. Pero el dilema de sostener el dólar o revaluar ya está tallando y las tenencias extranjeras de bonos del Tesoro de los Estados Unidos crecieron en julio por tercer mes consecutivo, llegando a 7 billones 87.000 mil millones de dólares según datos del Departamento del Tesoro. La fuerte tendencia de compra se ha mantenido incluso cuando China redujo su ritmo de adquisiciones de bonos de años anteriores y cedió su lugar como el principal tenedor extranjero de deuda estadounidense a Japón.

Nuestra pobreza

El desdoblamiento cambiario en dólar comercial y dólar financiero es una medida que por un tiempo puede funcionar para evitar los costos del dilema de revaluar y perder exportaciones o sostener el dólar y verse frente a otros problemas con el nivel de actividad. Eso cuando se es superavitario. Cuando se es deficitario, como lo es la Argentina, el control de cambio llega mano a mano con el desdoblamiento. Es la inflación la que hace probable que el gobierno devalúe y controle el mercado cambiario. El temor a la devaluación en ciernes tras la implantación del control hace que salgan capitales. La contradicción es que tras la devaluación vuelven las divisas pero las expectativas de que devaluar resulta inevitable provocan su salida. Al final se genera la situación que la justifica y generalmente cuando los resultados comerciales (exportaciones menos importaciones) son positivos, o sea cuando la devaluación es menos necesaria.

Encontrarle la salida a estos dilemas tiene un solo grado de libertad para el movimiento nacional: acertar con las medidas en las cuentas externas de la Nación que ayuden a terminar con la pobreza y avanzar en el nivel de vida de aquellos que sin ser pobres se les ha deteriorado estos años. La condición necesaria para estos objetivos es aumentar el poder de compra de los salarios. Además es la forma de salir de la caída del producto. Una economía como la Argentina, abierta al movimiento de capitales y al comercio internacional, no debe perder de vista el efecto secundario que una subida de salarios puede tener revirtiendo su aspecto positivo. En efecto, se puede dar la situación de que un aumento de salarios suba el precio de las exportaciones y repercutirá en la pérdida de mercados a manos de los países que fabrican y exportan los mismos bienes. También puede darse la circunstancia de que el aumento de salarios baja la tasa de ganancia con relación a la tasa de ganancia mundial y en ese caso la que acusa el golpe es la balanza de movimientos de capitales registrando salidas de esa masa de valor en busca de mejores remuneraciones. Los dos casos implican un déficit de balanza de pagos que baja la demanda y agrava los desequilibrios internos, esos desequilibrios que justamente el alza de los salarios intentaba remediar.

Esto no significa que el determinante de los salarios deba ser la balanza de pagos. Justamente la gran contradicción que horada el espacio político del movimiento nacional es tratar los salarios como determinados por la balanza de pagos, cuando en realidad lo establece el grado de conciencia que alcance la lucha de clases. Esa coartada reaccionaria se desbarata planteando cómo sortear los obstáculos existentes que vuelven negativo el efecto movilizador del aumento de los salarios. con independencia del difícil momento coyuntural, la administración cambiaria y del comercio en pos de la sustitución de importaciones es una política necesaria para un país periférico que quiere dejar de serlo y está en condiciones de poder hacerlo en un mundo signado por el desarrollo desigual.

Mientras la dirección política del movimiento nacional se tome en hacer realidad que en el sistema en que vivimos todo deber ser vendido a un precio que pague la integración nacional podrá haber dificultades coyunturales, algunas muy densas como las del mercado de cambios en medio de la pandemia, pero muy difícil que la cáfila reaccionaria tenga otra consecuencia que la de oír en la lejanía su brusca monserga desintegradora.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí