Salir de la crisis, vamos a salir, pero una cosa es en la dirección de 2003 y otra muy diferente las experimentadas en circunstancias aciagas similares vividas desde la noche más oscura del golpe de 1976, en las que quedaba mucha más gente a la intemperie de la que había antes de que se desatara el marasmo de turno. No se trata de repetir el pasado sino de superarlo, puesto que con todo lo que se hizo desde 2003 hacia 2015 no fue posible sacar a una quinta parte de la población de la malaria extrema. Pero superar el pasado no significa ignorar la historia del presente, el único laboratorio del que disponen las ciencias sociales. En particular el lapso 2003-2015 contrastado con el de 1958-1962. Con ese criterio de abordaje existen factores comunes entre una serie de hechos y eventos que en una primera mirada aparecen muy inconexos entre sí. Su elucidación hace a la efectividad en el diseño de las iniciativas políticas en que se plasmen la salida de la crisis generada por el frenético endeudamiento externo gatomacrista, agravado por las necesidades de responder a la pandemia.

A principios de este mes el ex canciller de Lula, Celso Amorim, explicó las razones por las que a su juicio de un tiempo a esta parte en los medios y redes sociales del país tropical vinculados a la derecha y la extrema derecha, se diseminó como la última verdad revelada el nada original estigma de que Alberto Fernández titulariza un gobierno que lleva a la Argentina hacia una nueva Venezuela. Amorin afirma que eso se hace para infamar a Alberto Fernández debido a que es “progresista [y] ha hecho cosas progresistas”. El diplomático del vecino país caracteriza al actual mandatario argentino como “un hombre de fibra y de principios”, lo que lo lleva a suponer que “hará lo mejor para la Argentina”. Amorim confiesa que “lo que temo —y tienen que estar alerta todos los progresistas de América Latina, América del Sur, y también poder propagar esto al mundo— es que quieran hacer de Alberto Fernández un Allende”. Salvador Guillermo Allende Gossens asumió la presidencia de Chile el 3 de noviembre de 1970 y se suicidó el 11 de septiembre de 1973, en La Moneda, durante el transcurso del golpe que lo derrocó encabezado por el siniestro General Augusto José Ramón Pinochet Ugarte. Allende pretendía instaurar el primer régimen socialista de la historia nacido del voto democrático.

Desde hace unas semanas varios medios internacionales sin hacer alharaca vienen informando que QuantumScape, una startup (empresas más o menos nuevas que facturan más de mil millones de dólares anuales) de San José, California, encontró la punta al ovillo y va a fabricar baterías completas de litio. Las baterías existentes de litio tienen poco de ese metal. Resolver los problemas del litio como dice que lo hizo QuantumScape implica evitar que se prendan fuego cuando son de puro litio; el obstáculo que hasta ahora no se podía sortear. Más litio significa mayor duración de la batería. Una multinacional automotriz comunicó que en un par de años proyecta liderar el mercado de los vehículos eléctricos tras adoptar la innovación puesto que con una sola carga podrán transitar 50% más de distancia que ahora. El entusiasmo no ceja pese a que a la novedosa batería, conforme la información filtrada, algún importante tramo del camino le falta recorrer para ser completamente operativa. Al sector automotor se le suman en la buena nueva los siempre demorados autos voladores (el de Los Supersónicos), cuyos potenciales fabricantes esperanzados en la nueva batería (su talón de Aquiles) sospechan que podrán mantener en el aire a sus ingenios el tiempo necesario para que resulten muy atractivos como medios de transporte. Están informando aquí y allá a los inversores que preparen las billeteras para la gran apuesta contra la congestión vehicular de la hora pico.

Maduras

En la letter DealBook Briefing (07/09/2020), Jonathan A. Knee, que es profesor de práctica profesional en Columbia Business School, describe cómo ya se difuminó el encanto con los modelos de administración y negocios de las llamadas Big Techs a medida que Internet avanza hacia la madurez y la tecnología se asocia cada vez más con lo que es: el resultado de la dinámica del capitalismo duro. De acuerdo a Knee, “el tema constante que subyace a muchas críticas culturales de Silicon Valley es que los innovadores detrás de las plataformas dominantes invocan una ideología libertaria altiva para justificar una variedad de acciones injustificables e interesadas. Esto incluye el tratamiento vergonzoso de las mujeres y las minorías, la explotación de los datos personales de los clientes, aplastar a los competidores mientras se confabula con sus pares y la no ayuda al gobierno para proteger nuestra seguridad nacional”.

El reflejo de la situación en el mercado bursátil más grande del mundo, el norteamericano, donde el volumen de capital que se mueve hoy anda 50% más arriba que el año pasado, se constituyó en uno de los factores para que aparezcan nuevas bolsas de valores a fin de obtener una porción de los cientos de miles de millones de dólares negociados cotidianamente. La carnada está en que ofrecen costos operativos más bajos que las bolsas existentes. El martes 9 de septiembre debutó la LTSE (Long-Term Stock Exchange: Bolsa de Valores de Largo Plazo). Dicen que su meta es la de enlistar empresas que estén menos enfocadas en los resultados a corto plazo y más interesadas en la creación de valor a largo plazo, la diversidad, la inclusión y el medio ambiente.

La gran dosis de corrección política o liso y llano cinismo, no puede ocultar que son negocios para aprovechar la única forma que en términos de mercado conoce el capitalismo para salir de una crisis: aumentar la concentración. Las grandes empresas están viendo luz verde para asumir riesgos sin preocuparse por las consecuencias dado que la Reserva Federal (la Fed) no duda en sacar a flote a los mercados crediticios si los precios de los activos caen demasiado. Las corporaciones pueden aumentar su posición deudora en los mercados crediticios porque con estas tasas tan bajas, los inversores han demostrado que comprarán deuda incluso con interés negativo, o de empresas que literalmente no pueden operar. La Fed ha respaldado el mercado y ha comprado miles de millones en bonos de grandes empresas de manera que es cuestión de hacer considerables apuestas en el mercado de valores para recaudar dinero. Mientras tanto, de acuerdo a una encuesta que hizo el banco Goldman Sachs entre las pymes, una de cada tres dijeron que sin más ayuda del Congreso esperan concursarse antes de fin de año. Las pymes están fuera del radar de la Fed.

Powell

El 27/08/ 2020 Jerome (Jay) H. Powell, el presidente de la Fed, en el tradicional y esperado por los mercados globales seminario de los bancos centrales en Jackson Hole, dijo que la política monetaria bajo su supervisión, “dados los difíciles desafíos que presenta la proximidad de las tasas de interés al límite inferior efectivo”, está destinada a “fomentar un mercado laboral lo más fuerte posible [en tanto se busca] firmemente lograr una tasa de inflación del 2% por ciento a lo largo del tiempo”. La Fed ha dejado de creer que frenar la inflación significa aumentar el desempleo. Si la inflación se ha mantenido por debajo del 2% anual durante los últimos 10 años, entonces para alcanzar el objetivo tradicional del 2% será cuestión de avivar el alza de los precios por encima de ese parámetro por un tiempo prolongado. La inflación generalmente conduce a tasas de interés más altas a largo plazo. Eso debería presionar los precios de los bonos del Tesoro y elevar los rendimientos, que tienen una dinámica inversa. Las tasas de interés más altas a largo plazo también probablemente llevarían a bajar la cotización para muchas de las acciones que han liderado el mercado en los últimos años. Pero Powell y la Fed no quieren saber nada con subir la tasa. ¿Y entonces?

Ni los bonos ni las acciones van a caer al mismo tiempo por el nuevo empeño inflacionario de la Fed a tasas planchadas, porque con la vuelta de la inflación retorna también el tiempo de la llamada represión financiera, sobre la que de momento en medio de las presidenciales norteamericanas se entiende que no se emita ninguna señal. Precavida, un dinosaurio filo monetarista como Anne O. Krueger (PS 20/08/2020) pone el foco en que se espera que la deuda federal alcance el 108% del PIB el próximo año. Krueger apunta que al abordar la creciente deuda pública una vez que haya pasado la pandemia, “los formuladores de políticas se verán fuertemente tentados a imponer un tope a las tasas de interés de las instituciones financieras, pero sería preferible aumentar los impuestos” y eso porque “los analistas […] han concluido, más o menos unánimemente, que la represión financiera redujo el crecimiento del PIB y fue perjudicial para la economía. La represión financiera desvía los ahorros privados de la inversión privada hacia valores gubernamentales, generalmente acompañada de una inflación creciente debido al exceso de demanda a la tasa de interés controlada. Por estas razones, casi siempre va acompañada de un crecimiento relativamente más lento”. La afirmación de Krueger es pura ideología sin mayor sustento en los hechos y ella misma pone el pie en el lazo cuando señala que “cuando se utilizó en el pasado, la represión financiera ha funcionado, reduciendo la relación deuda / PIB de Estados Unidos después de la Segunda Guerra Mundial del 116% en 1945 al 66,2% en 1955 […] Esta reducción gradual se produjo porque los topes de las tasas de interés fueron inferiores a la tasa de inflación, lo que resultó en un rendimiento real negativo para los acreedores del gobierno durante este período”.

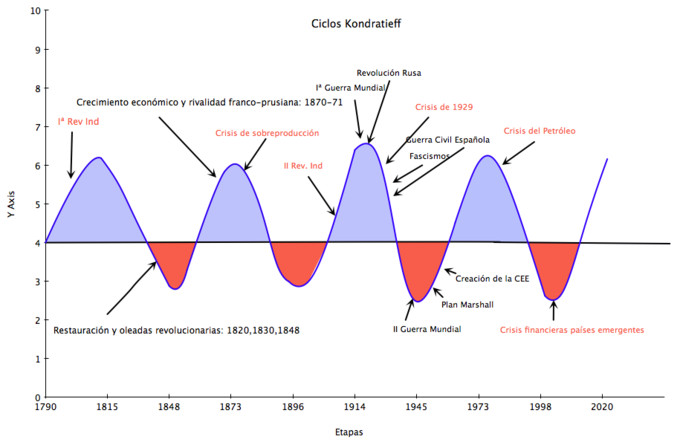

Kondratieff

A efectos de extraer lo que pueden expresar para el diseño más efectivo de la estrategia de salida argentina, hay que observar que los distintos hechos referidos y su muy diferente naturaleza tienen un escenario común en las llamadas ondas largas del capitalismo y en el régimen que adoptan las relaciones internacionales para procesar la anarquía que le es propia. Uno de los que teorizó sobre el comportamiento cíclico del capitalismo fue el economista ruso N. D. Kondratieff pocos años después de la toma del Palacio de Invierno. Tipificó tres clases de ciclos: largos, de cincuenta años de duración; medianos, de siete a diez años; y cortos, de tres a cuatro años.

Los largos tienen dos fases la A ascendente y la B descendente. Lo que mueve este amperímetro son tres fuerzas:

- las que se ponen en movimiento por un sector líder en crecimiento, derivadas de la introducción y difusión progresiva de un nueva tecnología y su desaceleración;

- las puestas en movimiento por los cambios en la rentabilidad de la producción de alimentos y materias primas, ya sea por el lado de los precios o la tecnología;

- la migración internacional u otro fenómeno demográfico que cambia la tasa de reproducción de la fuerza de trabajo y su tamaño y la demanda de vivienda.

La fase A de Kondratieff implica aumento de precios y la irrupción de nuevas tecnologías. Los hechos señalados podrían ser indicios de que se está iniciando y tras la pandemia se sentiría con toda la fuerza. Pero para aprovechar la situación no hay que chingarle a lo que moviliza la verdadera dinámica de las relaciones de fuerzas internacionales. En este aspecto, Amorim se equivoca sobre las amenazas que enfrenta Alberto Fernández. Lo que debilitó a Salvador Allende en medio de la Guerra Fría y la vigencia de Yalta y Postdam fue querer llevar adelante una experiencia socialista sin conquistar la hegemonía, con el apoyo de apenas un tercio del electorado y además sin el arma teórica que hubiese alumbrado el paso del capitalismo al socialismo. Ni antes ni ahora ni en Chile ni en ningún lado la izquierda sabe cómo se materializa esa transición. Fue la crónica de una muerte anunciada a manos de unos temibles reaccionarios, por una ingenuidad política basada siempre en confrontar a partir de hipótesis de máxima. Exactamente la contraria actitud de Fernández en la crisis policial.

Sobre lo uno y u otro la experiencia del movimiento nacional de 1958-62 es aleccionadora al respecto. Los objetivos que planteó la conducción del Estado de entonces de lograr la hegemonía que implica la integración nacional nunca fueron muy bien entendidos ni digeridos por los trabajadores y sus dirigentes. Y lo que realmente es irónico, ni siquiera ha envejecido la prédica sobre la industria pesada. En medio de los versos gratuitos de la economía del conocimiento (como si desde el Neolítico no lo fuera), del infundado planteo de la financiarización (con la represión financiera mejor que vayan poniendo las barbas en remojo), la cruda verdad es que la limitación que se sufrió en el gobierno anterior provino del petróleo y las autopartes. Los vehículos eléctricos pueden contener entre 40 kilogramos y 83 kilogramos de cobre, mientras que un motor de combustión interna necesita un promedio de 23 kilogramos, según una investigación encargada por la Asociación Internacional del Cobre.

Allende hizo bien en nacionalizar el cobre y nosotros en capturar la renta petrolera con YPF. El sayo le cabe al litio. Hace falta el poder político que emana de la integración nacional para aprovechar la fase A en ciernes. La renta del cobre la aprovechó la reacción para sus desintegradores fines políticos.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí