La pandemia expuso los niveles de desigualdad con los que convivimos en la sociedad argentina y las severas consecuencias sociales que provoca la injusta concentración de la riqueza. En este contexto, los bancos privados funcionaron como facilitadores de la concentración y la desigual distribución. Han desempeñado un rol fundamental a lo largo de la historia argentina en la dinámica de acumulación y valorización del capital, de la mano del proceso de la globalización financiera.

Este virus deja en evidencia la desigualdad de ingresos entre los estratos sociales más altos y más bajos, los elevados niveles de informalidad y precariedad a los que están expuestos amplios sectores sociales, la falta de bancarización, las necesidades de los barrios populares, la brecha en las condiciones habitacionales y, también, en el acceso a la tecnología. Esta es la verdadera grieta de la sociedad argentina, la de los ricos frente a los pobres.

La exclusión social es la manifestación más extrema de la desigualdad. Estamos asistiendo a un momento crítico que exhibe la desatención de los sectores más vulnerables. Al momento de escribir este artículo, más de 1.000 personas de barrios populares de la CABA se encontraban infectadas por el coronavirus, en su mayoría mujeres dedicadas a comedores comunitarios. Una muestra más de que las políticas neoliberales impactan en mayor medida en las mujeres.

La pandemia desnuda la desatención de los derechos económicos, sociales y culturales, consagrados por la Constitución Nacional vigente, a partir del Pacto Internacional de Derechos Económicos, Sociales y Culturales, que posee jerarquía constitucional, y de los derechos incluidos en el artículo 14 bis. A la vez, queda en descubierto que la problemática de la desigualdad está atada a la dinámica de generación, apropiación y distribución del excedente, y que ello se traduce en desigualdad de poder e impotencia de los sectores populares.

Esto nos lleva a retomar el análisis acerca de la concentración de la riqueza y su relación con la esencia del capitalismo financiero y, específicamente, a puntualizar en el rol que asumen los bancos globales en los distintos regímenes de acumulación a escala nacional y global.

Ante la caída del régimen de convertibilidad, fue destacable el papel del sistema financiero en la enorme salida de divisas del año 2001. Se registraron transferencias de divisas al exterior (del Sector Privado No Financiero y sin contemplar las operaciones de comercio exterior) por alrededor de 29.913 millones de dólares, de los cuales 26.128 correspondían a empresas y 3.785 a personas físicas. Así lo indica el informe final de la Comisión Especial de la Cámara de Diputados presidida por el diputado Eduardo Di Cola, que investigó la fuga de divisas en 2001. En ese contexto, la banca privada extranjera concretó el 75,19% de los montos transferidos al exterior durante el año 2001. Los tres bancos extranjeros más activos fueron el HSBC, Citibank y Río. En aquel informe se mencionaba que la banca extranjera operó principalmente como vehículo de la fuga de divisas de propiedad de los sectores concentrados del capital local. Así, se observaba que en lo que respecta a la cúpula empresarial, el Citibank se encargó de transferir 5.626 millones de dólares, el HSBC 2.512 millones y el Río 2.400 millones de dólares.

Los bancos privados han desempeñado un rol fundamental en la dinámica de acumulación y concentración, comportándose como facilitadores de los residentes argentinos de altos patrimonios, de las empresas multinacionales y grupos económicos transnacionalizados, brindando los canales para la transferencia del dinero al exterior, erigiéndose como gestores y administradores de sus riquezas. Un elemento indispensable para ello es la confidencialidad y el secreto bancario.

A escala global, James Henry (2012) de la organización internacional Tax Justice Network (TJN), estimó que los 50 principales bancos manejan activos offshore por un monto superior a 12,1 billones de dólares (trillions). Sus estimaciones de la riqueza offshore global arrojan entre 21 y 32 billones de dólares. En una línea similar, el cálculo realizado por Ann Hollingshead (2010) de Global Financial Integrity (GFI), indica que los depósitos de no residentes en centros financieros offshore de propiedad de personas y empresas alcanzan aproximadamente 10 billones de dólares, siendo las tres jurisdicciones que alojan mayor cantidad de activos de propiedad de no residentes, los Estados Unidos, el Reino Unido y las Islas Caimán, cuyos depósitos de no residentes agrupan 1,5 billones de dólares. Asimismo, un informe del Fondo Monetario Internacional (FMI) realizado por Lane y Milesi-Ferretti (2010) estima que los activos offshore en el año 2007, ubicados en 32 pequeños centros financieros, arrojaban 18 billones de dólares, excluyendo de la estimación a los centros financieros más relevantes, como Hong Kong, Luxemburgo, Suiza, Estados Unidos y Reino Unido, entre otras guaridas fiscales excluidas.

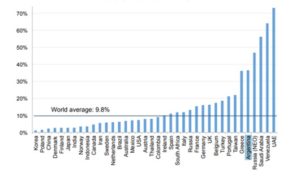

Gabriel Zucman, en una investigación de diciembre de 2017 (Who Owns the Wealth in Tax Havens? Macro Evidence and Implications for Global Inequality), estimó la riqueza offshore global en un 9,8% del PIB mundial, reconociendo que sus estimaciones son muy conservadoras, ya que toma los datos de los depósitos offshore en centros financieros. Explica que esa cifra, en realidad, encubre la heterogeneidad que existe entre regiones y países. En el caso de la Argentina, sus estimaciones indican que más de un 35% del PIB es riqueza offshore.

Riqueza offshore en % PIB. Promedio global y por países.

Existe una matriz financiera internacional especialmente diseñada con la finalidad de resguardar fenomenales montos de capital por fuera de su ámbito de origen y mantener en completa confidencialidad la proveniencia y titularidad de los fondos. Funciona a través de las oficinas de las entidades financieras localizadas en todos los países del mundo que trabajan en conexión con bancos internacionales ubicados en guaridas fiscales y en centros financieros offshore, contribuyendo con la industria de evasión y/o elusión de impuestos a escala global, y con la salida de divisas desde aquellos países que no cuentan con condiciones de secretismo y opacidad.

Además de los bancos privados líderes, este servicio lo prestan otras entidades de consultoría financiera, tales como asesores financieros independientes, compañías de gestión de activos (Asset Management Companies), asesores de fortunas familiares (family offices, firmas de gestión patrimonial (Wealth Management Firms), entre otras.

El servicio de asset management consiste en asesoría y gestión de las inversiones de personas con altos patrimonios y grandes empresas. Los servicios ofrecidos incluyen la apertura de cuentas bancarias offshore, constitución de sociedades, fundaciones o trusts —constituidos en guaridas fiscales—, asesoramiento en fusiones y adquisiciones, y en transacciones en el mercado de capitales, asesoramiento de inversión en fondos mutuos, hedge funds y private equity. El servicio de wealth management es más amplio: abarca además una planificación integral, que puede incluir asesoramiento impositivo, de seguros, estructuración de herencias, inmobiliaria y un plan de retiro.

Los principales bancos internacionales se han visto implicados en casos que involucran evasión fiscal y fuga de capitales, mediante la utilización de guaridas fiscales, así lo indican sucesivos informes del Subcomité Permanente de Investigaciones del Senado de los Estados Unidos (2003, 2005, 2006, 2008, 2012, 2014), entre ellos Lehman Brothers, Morgan Stanley, Deutsche Bank, UBS, Merrill Lynch y Citigroup, Credit Suisse y HSBC. Asimismo, los bancos globales han sido protagonistas de los escándalos de corrupción privada más relevantes de los últimos tiempos (Swiss Leaks, Panamá Papers, Bahamas Leaks) y de las crisis financieras que provocaron severos problemas a la economía mundial. A pesar de ello, continúan actuando como promotores de estructuras de inversión opacas y de la fuga de divisas.

Las personas con grandes fortunas (los individuos con ultra alto patrimonio neto), por lo general requieren un servicio altamente calificado que involucre variadas jurisdicciones con estructuras fiscales y legales complejas. Para ello cuentan con múltiples asesores, entre ellos, ex banqueros de private banking con amplia experiencia profesional, que trabajan de forma independiente en oficinas privadas. Estos son los family officers, que se especializan en servicios de intermediación financiera para este segmento de clientes, brindando un servicio integral personalizado con amplias oportunidades de inversión.

Si bien la opacidad de las finanzas globales atenta contra la estabilidad financiera y el control del riesgo sistémico, no es menor que aquella también repercuta negativamente sobre el desarrollo sustentable de las economías de los países en desarrollo, que ven obstaculizado su crecimiento y obstruida la evolución de su inversión interna debido al constante drenaje de recursos hacia los centros financieros. Del mismo modo ven reducidos sus recursos fiscales, impidiendo una adecuada distribución y redistribución del ingreso que resultaría en una mejora de la equidad social. Para el caso de la Argentina, el fenómeno de la fuga de capitales ha devenido en una problemática estructural que evidencia flujos de salida constantes a lo largo de todo el período que abarca los últimos 40 años, constituyéndose en uno de los factores condicionantes de la restricción externa.

El reciente informe del BCRA demuestra el enorme peso que experimentó durante la gestión del gobierno de Cambiemos la fuga de capitales, ante la liberalización de los controles cambiarios y la desregulación financiera. La Formación de activos externos del sector privado alcanzó 86.000 millones de dólares entre enero de 2016 y diciembre de 2019. La fuga de capitales (es decir, estricta salida de divisas del circuito financiero formal) fue de 77.442 millones de dólares en ese mismo periodo, considerando los datos del Balance Cambiario y los depósitos en dólares del BCRA. Las operaciones del mercado de cambios denotaron una fuerte concentración en dicho periodo, a raíz del acceso irrestricto de los grandes jugadores. Los 10 mayores compradores netos de moneda extranjera (compras menos ventas) demandaron 7.945 millones de dólares entre diciembre de 2015 y octubre de 2019 y los 100 mayores compradores alcanzaron los 24.679 millones de dólares. El 1% de las empresas (solamente 853 empresas) adquirieron en forma neta 41.124 millones de dólares. Esto último indica que prácticamente la mitad (48%) de las compras de moneda extranjera, de la formación neta de activos externos, fue realizada por sectores concentrados de la economía.

Ahora, en momentos críticos como el presente, una vez más, el comportamiento de la banca privada es lamentable. Cuando, recientemente, el BCRA liberó encajes (depósitos inmovilizados) y no renovó las LELIQs (Letras de Liquidez) con el objetivo de que los bancos direccionaran esos fondos para préstamos a las pymes afectadas por la crisis a una tasa del 24%, los bancos privados no solo no prestaron, sino que destinaron gran parte de dichos fondos a la colocación de cauciones (operaciones de corto plazo), lo que provocó un aumento de las operaciones de dólar MEP y CCL. Otra jugada reprochable de la banca comercial fue la de los débitos que se detectaron en las cuentas bancarias de los beneficiarios del Ingreso Familiar de Emergencia con motivos de cuotas de préstamos, comisiones o cargos, cuando, en efecto, este ingreso constituye una entrada de emergencia de carácter alimentario. Cabría preguntarse por la responsabilidad social empresarial y la ética profesional de quienes dirigen y controlan estas entidades, como así también indagar en la normativa vigente en pos de fortalecer al regulador frente a estos actores de peso.

Conocemos los intereses que existen detrás de este entramado financiero. En un artículo anterior mencioné la investigación de la periodista rusa, Lisa Karpova, que demostraba la vinculación que existe entre los bancos más grandes del mundo y los principales fondos de inversión, que están detrás de los títulos de deuda argentina. Los siete bancos más grandes del mundo —Bank of America, JP Morgan, Citigroup, Wells Fargo, Goldman Sachs, Bank of New York Mellon y Morgan Stanley— poseen entre sus accionistas a cuatro grandes fondos: BlackRock, State Street Corp., FMR (Fidelity) y Vanguard Group. Los principales 20 fondos de inversión del mundo, a su vez, poseen participación en el 61% de las 205 empresas de mayor facturación a nivel global, de acuerdo con Haberly y Wojcik (2016, Earth Incorporated: Centralization and Variegation in the Global Company Network). Esto demuestra que son actores relacionados, que presentan intereses comunes, ya que su rentabilidad se encuentra interconectada.

A la luz de los últimos acontecimientos, es imperioso retomar los debates acerca de la reforma de la ley de entidades financieras de Martínez de Hoz del año 1977, al mismo tiempo que es necesario establecer una política de largo plazo de administración estratégica de la moneda extranjera, que se vea acompañada de controles de capitales y cambiarios efectivos que permitan desandar los caminos del neoliberalismo y retomar la senda del desarrollo con inclusión social.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí