Hay una retórica instalada: “La macro está ordenada, el problema es la micro”. De lo segundo no hay debate: el endeudamiento y la morosidad récord de las familias es la nítida expresión no sólo de tasas de interés altamente positivas, sino fundamentalmente del retraso salarial, a lo que se agrega el drama de la desocupación y del pluriempleo monotributista.

Pero, sobre el “orden macro”, hay un variopinto arco de dirigentes y opinólogos que se ocupan de reconocerle un activo al gobierno de Milei.

¿Es así? Propongo que repasemos tres frentes —fiscal, monetario y cambiario— donde nada es lo que parece. O lo que cuenta el gobierno.

Frente fiscal

Si bien los nueve meses consecutivos de caída de la recaudación ofrecen un marco innegable de deterioro fiscal, lo cierto es que fue muy drástica e imprevista la decisión del gobierno de efectuar recortes a cuatro meses de aprobado el Presupuesto nacional, por un valor de 2,4 billones de pesos. Esta Decisión Administrativa 20/2026 publicada en el Boletín Oficial tuvo un efecto neto sobre el presupuesto que representó un saldo positivo para las cuentas públicas de 3.004.332 millones de pesos, ya que además se recalcularon los recursos, aumentando en 564.917 millones de pesos.

Esta decisión tuvo un impacto especial sobre las provincias, a las que les recortó el 55,5% del crédito aprobado (-320.711 millones de pesos), lo que agravará las tensiones en salud y educación. Esto se suma a las situaciones fiscales en deterioro sostenido. Probablemente este escenario provincial en el futuro próximo se convierta en un problema para el propio superávit de Nación.

En este esquema, a las provincias les vino bien la mejora estacional de recaudación del impuesto a las ganancias, que es agua en el desierto. El viernes 29, al publicarse el dato de coparticipación, se observa un importante incremento interanual de los Recursos de Origen Nacional (RON) de 8,5% en términos reales, explicado por la mejora estacional de la recaudación de ganancias (25,7%), aunque con un comportamiento dual con el IVA, el cual vuelve a caer (-9,5%). Esto último confirma un comportamiento magro de las actividades económicas vinculadas al mercado interno y el consumo. El dato global de recaudación de mayo aún no se publicó, pero será difícil que ganancias logre compensar el resto de los retrocesos.

A nivel provincial, analizando los resultados fiscales disponibles del primer trimestre de 2026, en su mayoría muestran una desmejora frente al primer trimestre de 2025. De cuatro provincias relevadas, tres muestran caídas de 6,6 puntos porcentuales (Mendoza), 2,8 p.p. (Neuquén) y 1,4 p.p. (Catamarca). Aunque los resultados mostraron un superávit, los primeros trimestres tienen estacionalidad positiva y, al cerrar el 2025, tanto Mendoza como Catamarca registraron déficits. Empezar peor que el año pasado, que ya fue deficitario, no es buena señal.

Específicamente sobre la situación provincial, el FMI dijo en su staff report publicado el pasado viernes 22 de mayo: “En el contexto del reciente aumento de los déficits provinciales, existe un reconocimiento conjunto de la necesidad de fortalecer la coordinación con los gobiernos subnacionales para alinear los objetivos fiscales entre los distintos niveles de gobierno, incluidas las provincias con recursos naturales abundantes (donde se esperan ingresos extraordinarios significativos). Esto requeriría establecer restricciones vinculantes sobre el gasto y el endeudamiento a nivel subnacional, incluyendo la garantía de que el endeudamiento en moneda extranjera sea consistente con la capacidad de generación de divisas de las provincias”.

En efecto, desde las elecciones legislativas, las provincias y la Ciudad de Buenos Aires se endeudaron en el exterior por 3.650 millones de dólares, cuando su recaudación es en pesos.

Sobre el déficit de las arcas nacionales, el mismo FMI reconoce los intereses bajo la alfombra. Según lo publicado en el último staff report, el déficit financiero del gobierno durante 2025 fue de 0,8% del PBI, frente a un resultado presentado de superávit por 0,2%. En palabras del Fondo: “Incluir el componente real del interés capitalizado por encima de la línea elevaría el déficit total a aproximadamente el 0,8% del PIB”.

Cabe agregar que, en materia de deuda flotante, marzo fue el mes de la gestión Milei con mayor aumento de este indicador (que equivale al gasto devengado no pagado), más que duplicándose (+107,4%). En base devengado, por ende, marzo registró un déficit primario. En el mes de abril, la reducción de la deuda flotante no revirtió el aumento precedente.

En este sentido, Caputo tomó una sucesión de decisiones orientadas a la restricción del gasto:

- Postergó la aplicación del Fondo de Asistencia Laboral (FAL) que el FMI estimaba con un costo de 0,15% del PBI.

- Envió al Congreso el achique de las zonas frías, que ya tiene media sanción en Diputados. Deroga la ampliación de zonas alcanzadas en 2021 y pasa a subsidiar únicamente el precio del gas. Según trascendidos mediáticos (dado que el gobierno no informó), el ahorro fiscal estimado es de 272.000 millones de pesos.

- Pagó con emisión de Letras Capitalizables del Tesoro las deudas acumuladas con PAMI durante los últimos cinco, seis meses. A valor de mercado representan unos 595.589 millones de pesos. En comparación, el resultado fiscal de abril registró 632.844 millones y el financiero fue de 268.103 millones. Por lo que, si hubieran pagado con caja, hubieran tenido déficit financiero.

- Canceló con bonos las deudas acumuladas con CABA por coparticipación. Representaron 800.000 millones (según Infobae) acumulados desde julio de 2025 a mayo de 2026.

Finalmente, también en su informe, el organismo le reduce nominalmente al gobierno la meta fiscal de junio en 1,6 billones de pesos: todavía más flexibilidad en lo fiscal, siendo que la meta anterior ya era flexible a la baja porque reconocía una reducción del superávit en términos reales.

Frente monetario

En esta etapa hay una gran peculiaridad: la política monetaria la hace el Tesoro, no el Banco Central. La Secretaría de Finanzas hace política monetaria manipulando las cantidades a través del refinanciamiento elegido en cada licitación quincenal. El Banco Central tiene una política monetaria contractiva pasiva, ya que absorbe todos los pesos necesarios para que las tasas de interés overnight no caigan por debajo del 20,0% nominal anual. Entonces la dinámica termina siendo la siguiente: el BCRA endogeneiza las cantidades al fijar una tasa de referencia, mientras que Finanzas define en sus licitaciones de deuda —que deberían representar la política de financiamiento del Tesoro— cuál es la cantidad de dinero con la que se siente más cómodo, endeudándose en términos netos para alcanzar este objetivo. Esta dinámica podría estar empezando a cambiar, aunque sea marginalmente, a partir de las licitaciones de fines de abril, aunque todavía es temprano para sacar conclusiones.

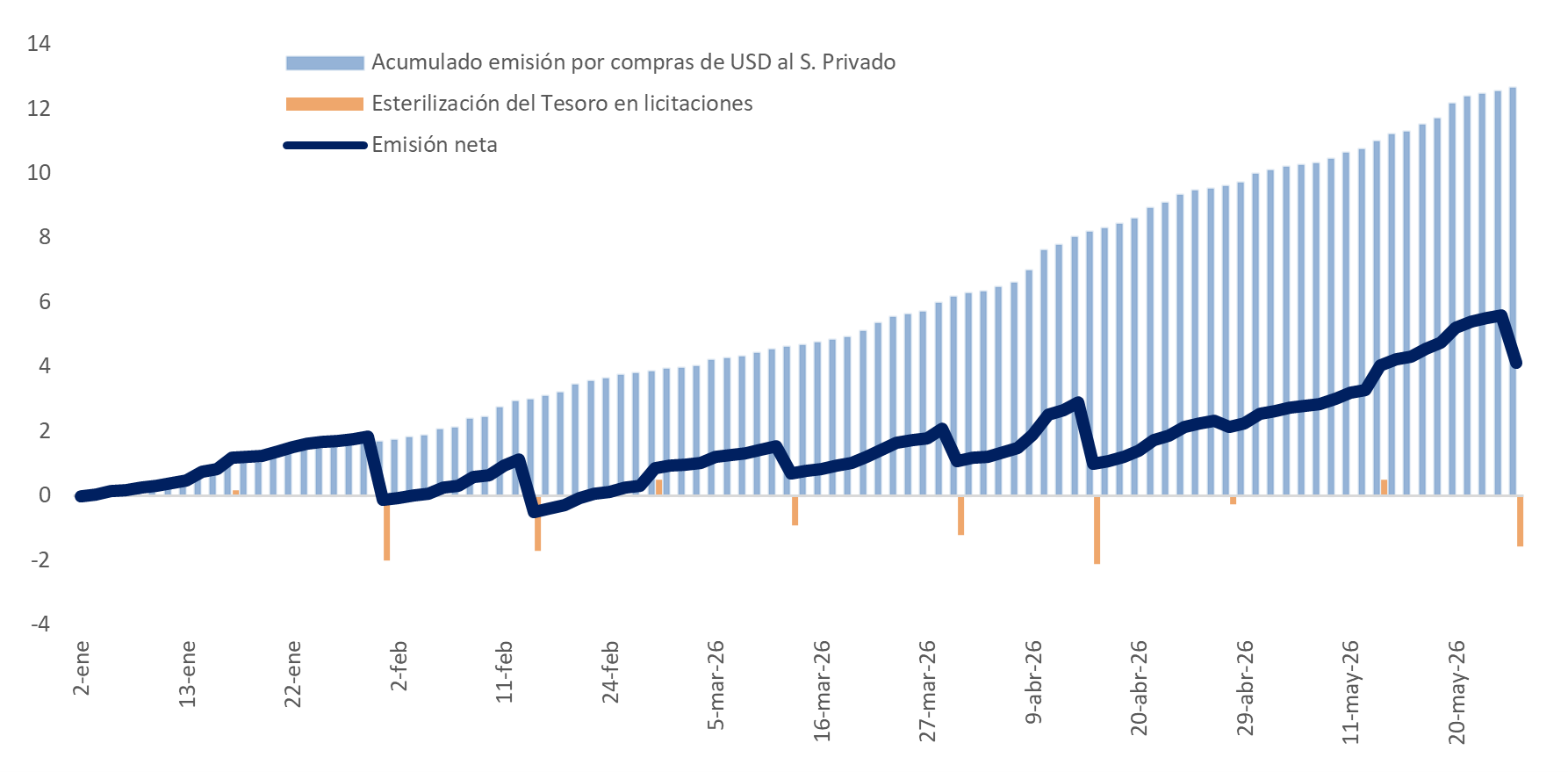

Emisión del BCRA neta de esterilizaciones

02-ene a 27-may en billones de pesos

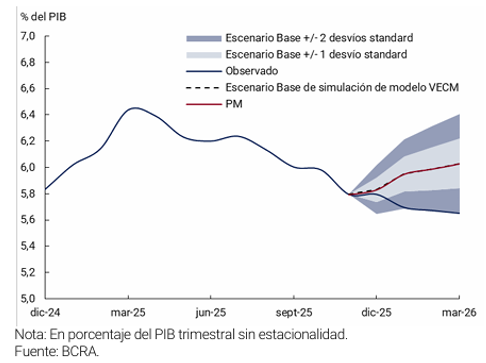

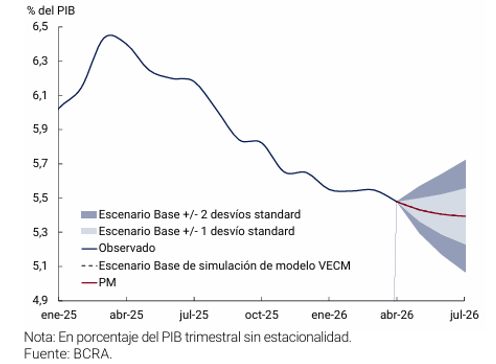

Cabe recordar que la piedra basal del programa económico es la necesidad del aumento de la demanda de dinero y que eso no está ocurriendo. Recordemos que, desde la firma del acuerdo con el FMI en abril de 2025, la autoridad monetaria se había propuesto monitorear el M2 privado transaccional, ya que se lo considera la mejor aproximación a la demanda de dinero en un contexto de digitalización de los medios de pago. Desde entonces, sus proyecciones de demanda de dinero se ubicaron sustancialmente por debajo del escenario base. Particularmente, el agregado monetario durante 2026 evolucionó a un ritmo dos desvíos menor (el peor posible) al escenario base del BCRA. Recordemos que la recuperación de la demanda de dinero era la apuesta del BCRA en busca de una acumulación de reservas “virtuosa”, pero tiene un problema: va en línea con la evolución de los ingresos de la gente.

En el último Informe de Política Monetaria (IPOM) del Banco Central, la entidad reconoce que los pronósticos realizados a fines de 2025 no se correspondieron con los hechos:

M2 privado transaccional

Entonces, ya se puede hablar de un programa de remonetización fallido. Y esto tiene impactos a su vez en la compra de reservas, ya que si el BCRA dijo en diciembre de 2025 que la compra de reservas sería contra remonetización de la economía (lo que también sería virtuoso para el crédito y el consumo), dado que eso no pasó, el Tesoro dependió, para su política de compra de reservas durante el primer cuatrimestre, del endeudamiento.

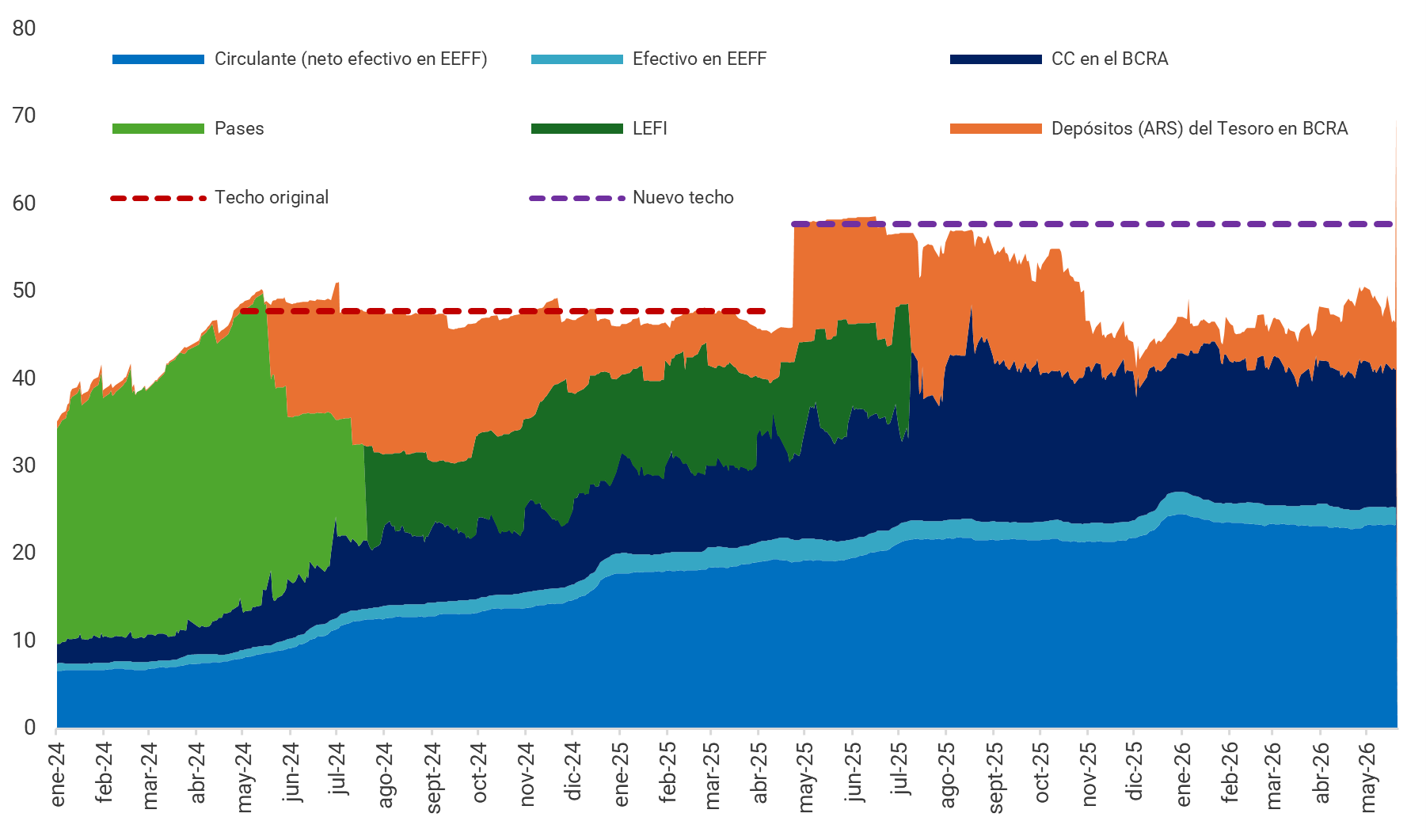

Y, por cierto, ¿dónde está el ancla monetaria? Ni la “Base Monetaria Amplia” está fija (invento del gobierno) ni los objetivos de M2 Privado Transaccional del BCRA están claros ni explícitos. Este agregado incluye la base monetaria y los depósitos del Tesoro en el BCRA y fue inventado por el ministro Caputo como artilugio para dibujar que el giro de utilidades de 2025 no significaba emisión monetaria. En los hechos, estos fondos tuvieron efecto monetario expansivo, ya que se usaron para cancelar deuda en pesos (ante inversores que no brindaron rollover) y para comprar dólares del agro (por alícuota 0% durante septiembre), los cuales luego se usaron para intervenir el mercado cambiario e intentar llegar a las elecciones. Al mismo tiempo, el BCRA parecería sujetar sus operaciones de mercado abierto al tipo de cambio: cuando este registró semanas de presiones, vendió títulos dólar linked para contener la presión alcista, contrayendo la base monetaria.

Evolución de la “Base Monetaria Amplia”

ene-24 a may-25 en billones de pesos

Por último, y a contramano del dogma libertario, el Tesoro se financia con el BCRA: ¿no era que las canillas de emisión estaban cerradas? Las utilidades giradas fueron 24,4 billones de pesos, de los cuales 18,4 billones de pesos se utilizaron para cancelar Letras Intransferibles (LLII) y los restantes 6,0 billones fondearon los depósitos del Tesoro.

El giro de utilidades se liquidó el 21 de mayo y el miércoles 27 se anunció la recompra de Letras Intransferibles, en la que Caputo reconoció una paridad promedio ponderada de alrededor del 64,7%, mientras que el BCRA las valuaba en alrededor del 40,0%. Desde el CEPA ya advertimos: esto generará una ganancia contable para el próximo ejercicio de aproximadamente 7,0 billones de pesos, que serán probablemente girados al Tesoro al cierre del balance 2026. Creemos que la decisión de sobrevaluar las Letras Intransferibles del Banco Central no es casualidad y justamente el gobierno busca garantizarse ese flujo de fondos en el futuro.

Frente cambiario/externo

Primer dato: en este 2026, otra vez el gobierno de Milei tiene ayuda de la balanza comercial. Al punto tal que, en el dato de abril 2026, por primera vez tiene superávit de cuenta corriente desde mayo 2024 (a excepción de septiembre del 2025, cuando la alícuota de 0% en retención fue un bálsamo pre-electoral). Y se explica porque el conflicto en Medio Oriente provocó una mejora sustancial en los términos de intercambio: el petróleo se sostuvo en niveles 40% mayores a los de preguerra y la soja cotiza alrededor de 10% arriba en el año. Además, estamos en plena liquidación de la cosecha gruesa (aunque se puede desacelerar por el anuncio de bajas futuras de retenciones ante productores que retienen los granos) y el trigo tuvo una cosecha récord en diciembre de 2025.

Pero, como segundo dato: el déficit de cuenta corriente hasta ahora se sorteó con “conejos de la galera”. El esquema cambiario hasta ahora funcionó acumulando financiamiento —fundamentalmente deuda que alimentó la cuenta financiera de la Balanza de Pagos— por 93.000 millones de dólares durante esta gestión. Este año, luego de financiar los pagos de deuda de enero a través de deuda en dólares del BCRA (REPO por 3.000 millones de dólares), para julio recurrirá a garantías de organismos internacionales (se habla de 4.000 millones). El último conejo de la galera es la modificación de la ley de inocencia fiscal.

Dada las dificultades para la acumulación de reservas, el FMI no sólo le dio un waiver por el incumplimiento de metas, sino que además le perdonó al gobierno casi 12.000 millones de dólares. La meta de reservas de junio pasó de +3.200 millones a -8.600 millones de dólares. Es decir, el FMI redujo la exigencia en 11.800 millones.

Recorriendo el camino inverso al anunciado en abril de 2025 con el acuerdo con el organismo, el gobierno endureció el cepo como forma de impulsar las colocaciones de deuda en dólares.

- En septiembre de 2025 se estableció una restricción de 90 días a la operación cruzada entre el mercado oficial y el paralelo (comunicación A8336).

- En diciembre de 2025 se exceptuó a aquellos que suscribiesen títulos en moneda extranjera para impulsar la colocación de diciembre (AN29) y posteriormente las colocaciones de bonares (AO27 y AO28).

- En abril de 2026 se estableció una restricción de operación cruzada entre el dólar MEP y el CCL (también para impulsar las colocaciones de bonares).

Al ampliar la brecha entre un dólar en el sistema financiero local y uno en el exterior (“canje” MEP-CCL), los nuevos bonares emitidos bajo ley local encontraron financiamiento en los dólares “encepados” en el sistema financiero argentino. Esto permitió conseguir 3.334 millones de pesos.

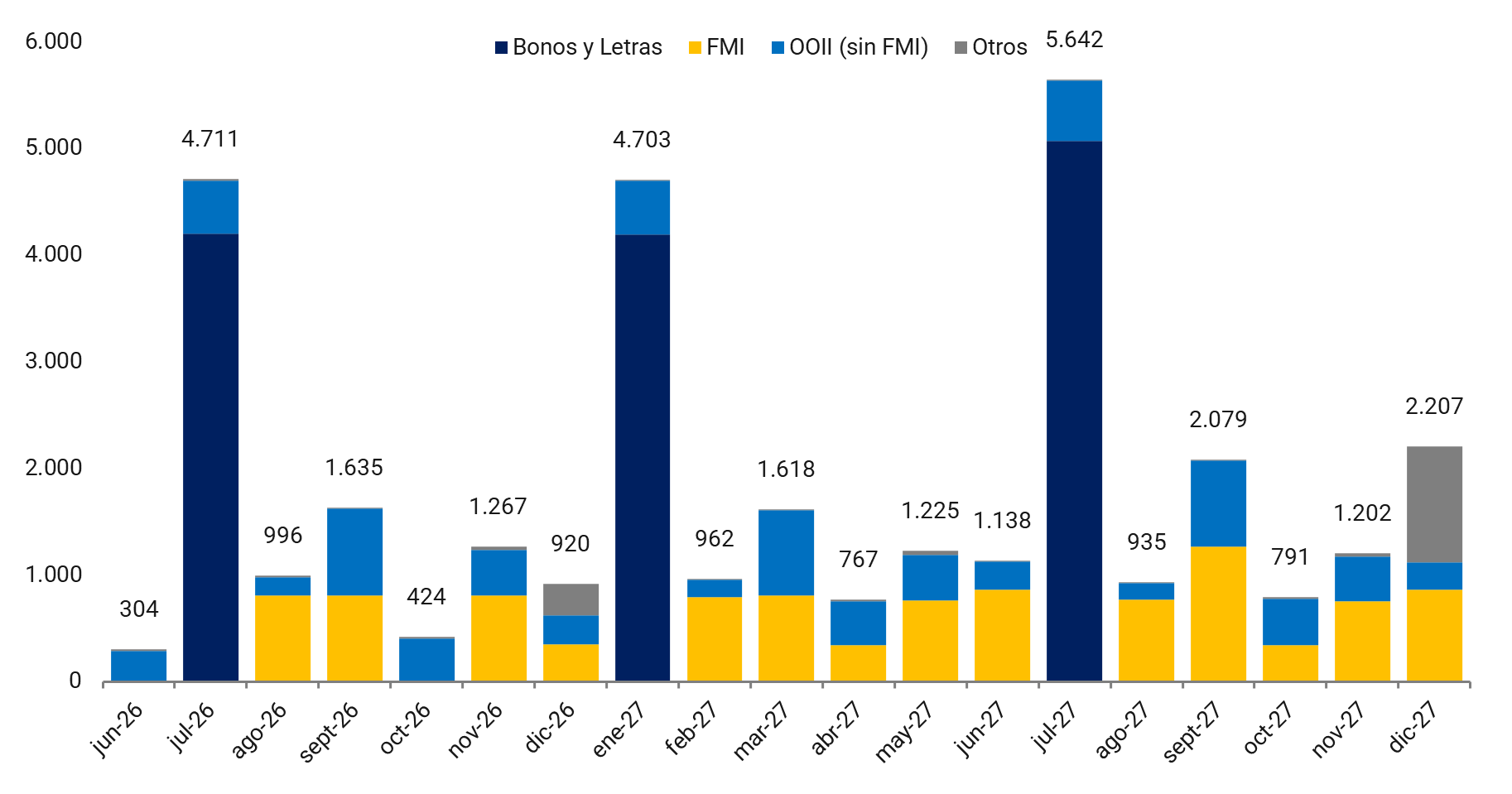

Por último, el ministro Caputo aún no logró el acceso a los mercados y, por ende, no tiene resuelto el pago de los vencimientos de deuda: a lo largo del 2027 habrá vencimientos por 23.067 millones de dólares (9.300 millones con privados) y todavía no están garantizados. Por el momento, los vencimientos de julio de 2026 parecerían estar garantizados por operaciones con el Banco Mundial.

En líneas generales, se puede suponer que los organismos internacionales continúen dándole rollover durante 2027, pero las tensiones preelectorales comenzarán temprano en el año y no parece muy factible la posibilidad de que el gobierno pueda colocar deuda en los mercados internacionales de crédito en la antesala de los vencimientos de enero de 2027, que marcan 4.193 millones de dólares con acreedores privados.

Vencimientos del Tesoro en moneda extranjera por acreedor

jun-26 a dic-27 en millones de dólares

Esta semana entrante, con el impulso del “Super RIGI”, desde el gobierno van a buscar instalar, otra vez, el relato del orden macro. Siete de los doce proyectos aprobados ya existían. Los regalos tributarios están a la vista.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí