El lunes 24 de julio, el gobierno oficializó cambios en las tasas impositivas que se pagan por diversas formas de compra de dólares. A saber:

- La aplicación del impuesto PAIS al 25 % para la importación de servicios, exceptuando fletes (que pagan 7,5 %), salud y educación, y recitales (por los que se paga actualmente el 30 %). Si el importador utiliza dólares que ya se encuentran en su posesión, no abona este gravamen.

- Se generaliza el impuesto del 7,5 % a la importación de todos los bienes, con excepción de medicamentos y material para combatir el fuego; bienes suntuarios (paga el 30 %); combustibles, lubricantes y bienes vinculados a la generación de energía; e insumos relacionados con productos que componen la canasta básica o que se exportan.

- El dólar agro se eleva a 340 pesos hasta el 31 de agosto para incentivar la liquidación por exportaciones de bienes.

- El dólar solidario y el dólar tarjeta quedaron equiparados; su cotización es la resultante de aplicarle al tipo de cambio de referencia oficial la alícuota del 30 % por el impuesto PAIS y el 45 % como anticipo de ganancias. En total se le recarga el 75 %.

Se trata de una devaluación segmentada, mediante la cual el tipo de cambio oficial se convierte prácticamente en el valor mínimo por defecto de los diferentes tipos de cambio efectivos. Cuando se dieron a conocer, las medidas fueron muy comentadas por su impacto inflacionario, debido al encarecimiento de las importaciones que conllevan. Posiblemente el lector ya esté al tanto de estos hechos, que vale la pena analizar en conjunto con otros datos de la situación argentina para tomar nota sobre sus efectos en el nivel de vida de la población nacional, nada desdeñables.

El comunicado del Fondo

Esta novedad se anunció como preludio a la concreción de un acuerdo con el FMI para que finalmente se desembolsen los anhelados “fondos frescos”, dirigidos a recomponer las reservas internacionales de las que dispone el Banco Central argentino. La compresión del consumo interno que significa el encarecimiento de las importaciones evidencia que la manera para lograrlo consiste en reducir su uso, ahondando la desaceleración de la actividad económica. Por ahora, lo que el FMI adelante no se destinará a apuntalar la recuperación de la economía, sino a instaurar una difusa forma de estabilidad.

En el comunicado que difundió el 28 de julio, el Fondo remarcó que “el fortalecimiento y la armonización del régimen cambiario sigue siendo fundamental para mejorar en forma duradera la cobertura de reservas y la estabilidad externa, y se tomaron medidas para alentar la liquidación de exportaciones y contener las importaciones en lo inmediato. La tasa de crawl continuará utilizándose para preservar la competitividad y apuntalar la meta de acumulación de reservas”.

También se recomienda, en pos de alcanzar la meta fiscal de un déficit del 1,9 % del PBI para el segundo semestre de 2023, reducir el gasto fiscal. El FMI remarca que se requiere “contener la expansión de la masa salarial”, “actualizar las tarifas de energía para reflejar mejor el cambio en los costos de producción” y “fortalecer el control del gasto público mediante un mejor direccionamiento de la asistencia social y una mayor racionalización de las transferencias corrientes a las provincias y las empresas públicas”. Para no parecer tan crueles, antes de enumerar las sugerencias, aclaran que todo debe llevarse adelante “protegiendo la infraestructura y los programas sociales prioritarios”.

Efecto sobre los precios

En síntesis, el FMI sugiere, mediante el aumento de las tarifas energéticas y la continuación de la devaluación persistente, alentar la tasa de inflación, mientras que el gasto fiscal y los salarios se incrementen a tasas menores. Es decir, que se reduzcan en términos reales. Se encuentran alusiones en el comunicado sobre la importancia de alcanzar la estabilidad cambiaria y del nivel de precios, pero se trata de una panoplia de lugares comunes. Como se explicó, lo que el FMI aconseja no tiene la finalidad de contribuir al desenvolvimiento de la economía argentina, sino la de disminuir el nivel de actividad para inducir a una reducción de las importaciones y, de esta forma, minimizar la asistencia a la economía argentina para pasar a cobrar sus deudas.

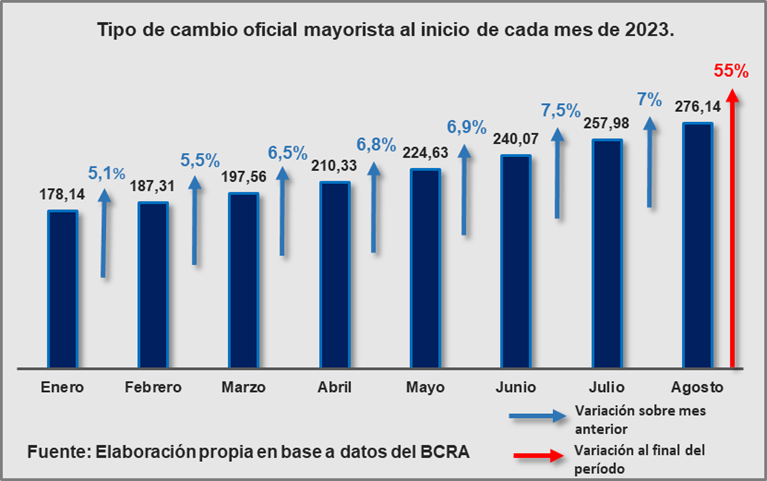

La susodicha utilización de la tasa de crawl, mentada recurrentemente en los análisis sobre el sector externo, es complementada por las medidas anteriores. Además de la segmentación reciente, se continuará devaluando el tipo de cambio de referencia de manera regular. Cuando se conoció el famoso incremento del Índice de Precios al Consumidor (IPC) del 8,4 % en abril, el gobierno difundió un comunicado en el que enumeraba, entre otros medios para contener el incremento de precios, administrar el crawl. Desde entonces no se hizo más que elevar la tasa de devaluación, que acumula un 55 % entre el comienzo del año y el inicio de agosto.

Es posible dimensionar la importancia que esto mantiene para la elevación de los precios, atendiendo a la relación de los bienes importados con el Índice de Precios Internos Mayoristas (IPIM), que representa el costo de insumos y bienes de reposición antes de la venta final. Entre diciembre de 2022 y junio, el crecimiento del IPIM fue del 47,4 %. El de los bienes importados que forman parte de este, del 64,7 %. Es decir que los bienes importados mantienen una tendencia al alza más acentuada que la de los bienes de producción local.

Las principales importaciones de la economía argentina consisten en bienes de capital e insumos intermedios, por lo que las modificaciones en su costo actúan de manera directa sobre el nivel general de precios. Por otra parte, la constancia de la devaluación acentúa la distancia entre el precio de exportación de los alimentos y el de venta interno. Hasta ahora, la desaceleración de la inflación se debió en parte a la desaceleración de los precios de alimentos, particularmente carnes, frutas y hortalizas. La combinación de dos formas distintas de devaluación (segmentación y crawl) amenaza con abortar el proceso.

Qué pasa con los salarios

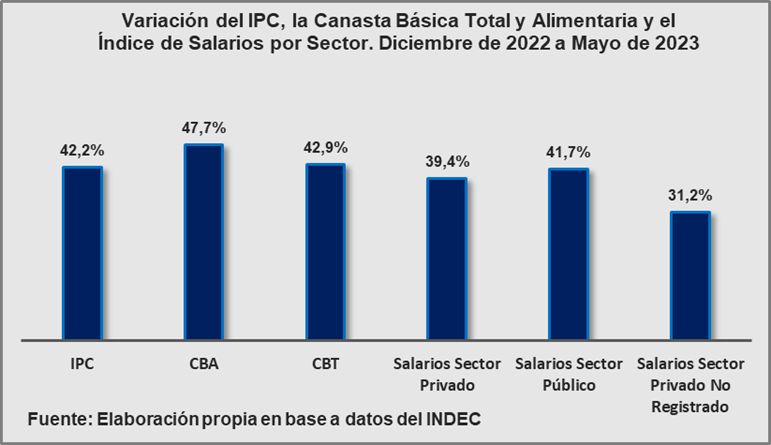

El 26 de julio se publicó la última actualización del Índice de Salarios, correspondiente al mes de mayo. Las tres categorías que lo componen (sector privado, sector público y sector privado no registrado) mantienen un incremento menor al de los precios. La variación Canasta Básica Alimentaria (CBA) redujo su distancia con respecto a la Canasta Básica Total (CBT) y el Índice de Precios al Consumidor (IPC), debido a la desaceleración que mantuvieron los precios de los alimentos. Pero el hecho de que continúe siendo el indicador de mayor crecimiento deja a la vista la incidencia que tienen en el deterioro del salario real y la consolidación del sistema de precios que lo produjo.

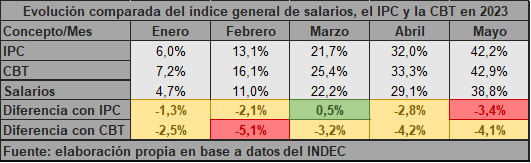

Es interesante notar que, a partir de abril, creció la diferencia entre la variación acumulada en el año del Índice General de Salarios (que representa el promedio ponderado de las tres clasificaciones) con respecto al IPC y la CBT. La diferencia con la CBT alcanzó su valor máximo en febrero. Luego de haberse reducido en marzo, se elevó a valores superiores al 4 % en abril y mayo. En cambio, la diferencia con el IPC fue levemente favorable a los salarios en marzo pero alcanzó su pico en mayo, del 3,4 %.

La pérdida de capacidad de compra que acaece sobre los salarios tiene repercusiones en el consumo que ya son observables. La encuesta de supermercados que publica el INDEC dio como resultado en mayo una reducción del nivel general de ventas del 2,5 % con respecto a abril en precios constantes. El aumento acumulado hasta mayo frente a los primeros cinco meses del año anterior es del 1,9 %. Había sido del 2,6 % para el mismo período entre 2021 y 2022.

Resta conocer los datos de los próximos meses para extraer conclusiones más claras sobre la evolución del salario y del sector externo. Pero todo parece indicar que, de no mediar un cambio de orientación en la política económica, el empeoramiento del nivel de vida continuará agravándose. Por ahora el gobierno no muestra pretensiones de utilizar los desembolsos que el FMI le facilita para morigerar la debacle. Al contrario, la aprobación por parte del Fondo de este acuerdo se tramitará luego de la vuelta del directorio de sus vacaciones. Es decir, a partir del 13 de agosto. Pero antes que eso, se produjo una nueva inhibición a la recuperación del salario en contraposición a los precios.

Mantener el realismo implica reconocer que, dada la situación pre-existente de las reservas internacionales en poder del BCRA y el déficit comercial que tuvo lugar a raíz de la sequía de principio de año, hubiese sido imposible sostener una expansión vigorosa de la economía. La crítica de las razones que ocasionaron tal estado de cosas fue soslayada, de la misma forma que se evita reconocer que lo que sí se hubiese podido intentar es no salir de la crisis por lo bajo. Es decir, con el ajuste. La práctica de esta solución durante un año electoral en el cual una parte significativa de la dirigencia gremial que apoya a Unión por la Patria se manifiesta disconforme con la situación de los salarios y el panorama político exhibe cualquier cosa menos tranquilidad, sugieren que en lo inmediato van a producirse muchos sinsabores.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí