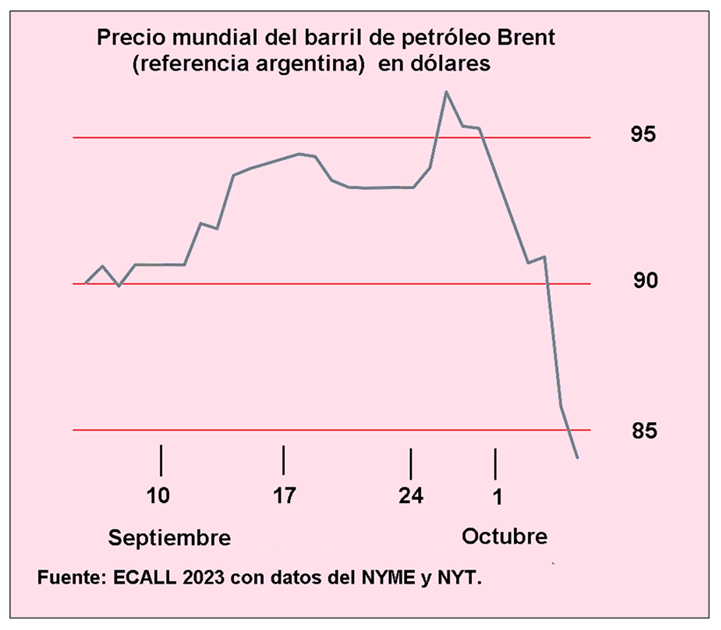

La economía mundial es la economía mundial y sus circunstancias, dadas por la tasa de interés norteamericana. Con la tendencia al alza del barril de crudo y los salarios que se empinan, se reaviva el temor a la inflación en los países desarrollados. Aunque en estos días la entrada en escena de un bajón en la demanda efectiva global hizo retroceder tanto los aumentos del crudo como las proyecciones que auguraban que seguiría aumentando, dando paso a los pronósticos a la baja del precio del barril.

No obstante, la Reserva Federal no da ningún indicio de bajar la tasa de interés de referencia, a partir de la cual en la geografía mundial, se fijan las tasas de interés de las actividades privadas y estatales. A lo sumo, de no seguir subiéndola al ritmo que venía, cuando dejó de boyar por el cero hace un bienio y desde la crisis financiera de 2008, donde la voluntad política la llevó ahí para frenar y revertir el daño en ciernes. El dejar las cosas como están ahora es una creencia muy generalizada entre los grandes inversores. En paralelo, las opciones por órdenes políticos represivos-autoritarios están ganando los corazones de la ciudadanía de diferentes países. Queda la duda de hasta dónde tales mentes ciudadanas no están permaneciendo ajenas a ese desfile de sombras castradoras.

Hay algunas otras nubes muy grises en el horizonte, pero con las incriminadas bastan desde esta coyuntura para darle una mirada a los asuntos más del tipo estructural sobre los cuales danzan los hechos apuntados. Eso en razón de que entre los candidatos presidenciales con más posibilidades de pasar al balotaje, si lo hubiere, en algunos casos pareciera que ni las cuestiones coyunturales ni las estructurales del escenario global conmueven sus almas, si las tuvieren, y se comportan como si la aldea argentina recibiera datos extramuros inconmovibles que son favorables a sus decisiones estratégicas. Parecen habitar un curioso mundo feliz donde nunca nada viene de culo, incluso cuando queda al aire entre babor y estribor. Pruebas al canto: hay toda una discusión mundial sobre si el dólar está amenazado o no como divisa clave, y en los debates criollos sobre la dolarización, el supuesto implícito es su perennidad, y entonces nadie se ve obligado a sentar posiciones respecto de la trayectoria a mediano y largo plazo del billete que nos anuncia que sus emisores creen en Dios.

Defenestrado

El martes fue destituido Kevin McCarthy, diputado republicano de California, como house speaker de la cámara baja (literalmente portavoz, algo así como presidente de la Cámara de Diputados) del Congreso de la avenida Pensilvania. Un vacío de liderazgo prolongado es lo que se espera si no media una salida que hasta ahora nadie ve. El problema acuciante es la negociación para financiar al gobierno. Por ley, el gobierno no puede aumentar su deuda pública sin la anuencia del Congreso. Como ese techo de la deuda pública está puesto bajo para joder (esto es, obligar al gobierno federal a entrar en componendas con esta muchachada tan encantadora para no frenar su actividad diaria), cada dos por tres se habla de peligro del cierre (shutdown) de las actividades gubernamentales por falta de financiamiento. El personal civil y militar del gobierno, si no hay financiamiento, no cobra sus salarios.

Se sortea el escollo con acuerdos que suben el techo para el año fiscal norteamericano (va de octubre a septiembre) que se trate. En este caso se trata del presupuesto 2024. El reciente expira el 17 de noviembre, cuando cesa el acuerdo temporal negociado la semana pasada. ¿Cómo sigue sin un McCarthy que ordene la tropa? La revuelta de los representantes republicanos de extrema derecha en el Capitolio (que contaron con la indolencia de los demócratas), les dio mala espina a los mercados, que reaccionaron vendiendo acciones y bonos. La defenestración de McCarthy provocó la mayor liquidación de activos financieros de cotización diaria en lo que va del año. El S&P 500, el índice más representativo de la bolsa norteamericana, cerró en el valor más bajo de los últimos cuatro meses. El índice de referencia, habiendo caído casi un 8 % desde el máximo alcanzado en julio, se tambalea hacia territorio de corrección. Una corrección del mercado es, por definición, una caída inferior al 20 %. El momento en que el mercado entra en el territorio de corrección es cuando pasa la barrera del 10 %. Entre ese momento y hasta que deje de caer, no se sabrá si se trata únicamente de una corrección o de una caída más grave del mercado, generalmente definida como una rápida baja del mercado de más del 20 %. El miércoles, las acciones y los bonos de Asia y Europa cayeron.

A todo esto, la caída de los bonos del Tesoro está generando temores muy extendidos. El miércoles, el rendimiento del bono del Tesoro a 30 años superó el 5 %, un máximo en 16 años, antes de repuntar oscilante. Como son de renta fija, los rendimientos aumentan cuando los precios caen. En el mercado creen ahora que la etapa de las bajas tasas de interés ha terminado. Cuando los rendimientos de los bonos del tesoro aumentan, también lo hacen las tasas de interés de muchos préstamos a largo plazo, incluidas las hipotecas. Para las familias, las empresas y las deudas soberanas, esto agrega más leña al fuego que se propagó desde que la Reserva Federal comenzó a aumentar las tasas hace 18 meses, llevando también arriba los costos de endeudamiento en todo el planeta.

Al cierre de la semana, los activos financieros que cotizan en el mercado financiero más grande del mundo seguían con perspectivas de cuesta abajo. Ante el posible shutdown del gobierno (lo cual, en realidad, no luce muy probable), por ahora está esfumada la esperanza de una recuperación económica norteamericana de aterrizaje suave de cara a un año electoral. Esto afecta de diversas maneras —y en ningún caso positivamente— la marcha de la economía mundial.

Ramble tamble

Lo cierto es que los mercados venían a los tumbos mucho antes del corto mano, corto fierro de los republicanos más duramente derechistas en la Cámara Baja del Capitolio. A principios de agosto, el rendimiento de los bonos del Tesoro estadounidense a diez años comenzó a cotizar por encima del 4 %, un nivel no visto entre 2008 y 2021. El 3 de octubre alcanzó un máximo de 16 años del 4,8 %, habiendo aumentado medio punto porcentual en quince días. Con un volumen de 25 billones de dólares (el producto bruto mundial anda por los 97 billones de dólares), los bonos del Tesoro estadounidense resultan el mercado de bonos más grande del mundo. En razón del status del dólar estadounidense como moneda dominante en el mundo, los rendimientos del Tesoro son el punto de referencia global y actúan como garantía para todo tipo de transacciones. De manera que el mercado de bonos del Tesoro es esencial para el funcionamiento del sistema financiero internacional. Al ser la especie financiera a donde van los que tienen perdida la fe cuando se arma la maroma, si eso no funciona el sistema global entra en serio riesgo de que se trabe la producción. Esto último es a lo que se teme ahora y desde hace un par de años.

Entre destacados analistas de las finanzas y los autores de ensayos académicos de la especialidad se está citando y recurriendo en gran forma al paper titulado: “Dinero y deuda pública: la liquidez del mercado del Tesoro como fenómeno legal”, cuyos autores son Lev Menand de la Universidad de Columbia y Josh Younger (ex de JP Morgan, ahora en la Reserva Federal de Nueva York) publicado en la Columbia Business Law Review. Vale la pena citar completo el algo extenso resumen del trabajo de Menand y Younger por la buena síntesis que hacen del intrincado escenario financiero global de estos días.

Dicen que “el mercado de deuda pública estadounidense constituye la base del sistema financiero mundial. La capacidad de los inversores para vender bonos del Tesoro (treasuries) de forma rápida, barata y a gran escala ha llevado a suponer, en muchos lugares consagrado por la ley, que los bonos del Tesoro son casi equivalentes al efectivo. Sin embargo, en los últimos años, la liquidez del mercado de bonos del Tesoro se ha evaporado en varias ocasiones y, en 2020, el casi colapso del mercado provocó la intervención del Banco Central más agresiva de la historia (…). Un alto grado de convertibilidad entre los bonos del Tesoro y el efectivo generalmente requiere intermediarios que puedan aumentar la oferta monetaria, absorbiendo las ventas ampliando sus balances en ambos lados. La profundidad histórica del mercado de bonos del Tesoro fue en gran parte el resultado de un esfuerzo concertado por parte de los responsables de la formulación de políticas para fomentar y respaldar dicha capacidad de respuesta en un conjunto de agentes no bancarios. En 2008, la capacidad de estos intermediarios para aumentar la oferta monetaria se vio perjudicada cuando los inversores perdieron la confianza en sus pasivos similares al dinero (conocidos como repos). Los cambios posteriores en la estructura del mercado empujaron transacciones sustanciales del Tesoro más allá del perímetro regulatorio bancario, dejando a las finanzas públicas cada vez más dependientes de operadores de alta frecuencia y fondos de cobertura (“traficantes en la sombra”). El dinero emitido por estos intermediarios resultó muy inestable en 2020. Las autoridades ahora se centran en reformar la estructura del mercado de bonos del Tesoro para que los bonos del Tesoro sigan siendo la clase de activos más líquida del mundo. Una reforma exitosa probablemente requiera un marco legal que, entre otras cosas, respalde la capacidad de intermediación elástica a través de balances que puedan expandirse y contraerse según sea necesario para satisfacer las necesidades del mercado”.

Ya en el paper, Menand y Younger explican que “un repo (sale-and-repurchase agreement: acuerdo de venta con re-compra) es económicamente equivalente a un préstamo garantizado, pero está estructurado como una venta de un bono combinada con un acuerdo para re-comprar ese bono a un precio ajustado en una fecha especificada de antemano. Cuando la primera y la segunda transacción en un repo están separadas por un día (y quedan exentas del proceso de quiebra), los repos funcionan (en ciertos aspectos) como depósitos bancarios. Por lo tanto, las empresas autorizadas a comprarle bonos al Tesoro podrían realizar transacciones de repos a un día, principalmente con ‘depositantes’ corporativos no bancarios, financiando efectivamente con dinero sus operaciones”. El repo es el instrumento clave de todo el movimiento financiero norteamericano desde 1951 a la fecha. Por el respaldo y la financiación estatal, el mercado de bonos llegó al volumen que llegó.

Y después los intelectuales orgánicos de la República Imperial nos boludean con la independencia del Banco Central, que —en la realidad— es el alarde para encubrir su dependencia de los repos. Como los repos dependen del dinero estatal, si este está empelotado por el Congreso y por la timba de los fondos de cobertura que toman crédito para apostar a la baja o al alza, se entiende por qué la gran conclusión consensuada del reciente conclave de Jackson Hole es que la economía mundial en general, y la norteamericana en particular, necesitan bancos centrales más expandidos, con mayor capacidad regulatoria. Debe tenerse presente que la conferencia anual de tres días de duración, que se celebra desde 1978 en este lugar remoto de Wyoming, es una oportunidad para que banqueros centrales, ministros de finanzas y académicos hablen sobre la economía mundial en un entorno público pero informal.

El dólar

Mientras tanto, los inversores globales están poniendo fondos en renta fija privada y pública, que registra rendimientos históricamente altos, cuando son adecuadamente medidos. Como estrategia defensiva están equilibrando sus carteras con pérdidas de inversión a efectos fiscales (prominentes subsidios estatales) que descuentan el monto de impuestos a las ganancias que deben pagar. Ese menú incluye bonos municipales, valores preferentes (preferred securities: son inversiones de renta fija con características similares a las de acciones emitidas principalmente por grandes bancos y compañías de seguros) o bonos del Tesoro. Es que la mayor parte —y de lejos— de los cientos de miles de millones de dólares que ingresan a los Estados Unidos, al ritmo anual actual, en compensación del déficit de la cuenta corriente de la balanza de pagos, se invierten en bonos tanto del gobierno como de las grandes corporaciones de ese país, cuyo rendimiento es fijo, por lo tanto, no condicionado por las fluctuaciones durante el ciclo, en cuyo caso el reembolso depende de la solvencia del deudor y muy poco de la situación general, o —cuando se trata de empresas— de sus resultados operativos. Encima muy subsidiado el riesgo por el Estado, absorbiendo las pérdidas de los particulares, permitiendo deducirlas de sus obligaciones fiscales.

Es por ese conjunto de razones que las anticipaciones pesimistas sobre la actividad económica incitan a la adquisición de obligaciones, lo que causa la baja de la tasa de interés y ganancias de capital que ello implica. Y eso da cuenta, también, que el índice del dólar estadounidense (dollar index), que compara al dólar con una canasta de monedas importantes, subió más del 7 % desde mediados de julio. Cuando las tasas de interés de un país son relativamente altas (como lo son en Estados Unidos en este momento) actúan como una especie de imán financiero, atrayendo capital de todo el mundo para invertir en ese país. Y como se necesitan dólares para invertir en ese país, la gente compra la moneda, lo que eleva su valor y automáticamente devalúa todas las otras monedas. Los países se ven obligados a subir la tasa o comerse una crisis de balanza de pagos por salida de capitales que no pudieron retener.

Dado que la tasa de interés de los Estados Unidos es fijada por la acción voluntaria de la Reserva Federal, no es el tipo de cambio, por lo tanto, el valor intrínseco del dólar, presumido como reflejo de la salud de la economía norteamericana, el que determina la tasa de interés, sino que son las expectativas sobre la evolución de esta última la que determina el tipo de cambio. Comprar dólares es comprar títulos de crédito librados en dólares que devengan intereses. Desde su creación, fuera del espacio norteamericano, el dólar es de entrada un dólar prestado a un agente norteamericano, público o privado. En tanto remunerado, deja de ser por definición un activo monetario y se convierte en un activo financiero.

Steven Spielberg, en su película autobiográfica Los Fabelman, relata en sus escenas finales la vivencia de su alter ego Sammy Fabelman ni bien entrado como pinche a uno de los grandes estudios de Hollywood. Para ponerlo en autos le facilitan entrevistarse con un mal humorado John Ford. El célebre hacedor de películas del Salvaje Oeste, para dar por concluido el breve encuentro, le señala a Sammy fotos de sus películas que decoraban la pared de su oficina. Ante cada una le preguntaba dónde estaba el horizonte en la escena. Ford lo alecciona diciéndole que está arriba o abajo, nunca en el medio, porque si caía ahí la película sería un engendro. ¿Dónde está el horizonte argentino, con unos que se rascan el higo con una mano invisible que no es tal y otros que deifican al dólar sin entender bien —evidentemente— como funciona y en qué está?

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí