Desde el primer trimestre de 2016, el excedente del capital, es decir, la ganancia de los empresarios, creció un 31% en términos reales y el ingreso total de los trabajadores cayó un 13%. Si observamos que, durante el gobierno de Alberto Fernández, la ganancia de empresarios creció un 10% y la de los trabajadores tuvo una baja del 1%. Desde hace 8 años el capital viene ganando a costa de los trabajadores. Durante el último trimestre, el trabajo perdió un 5% de masa salarial en términos reales.

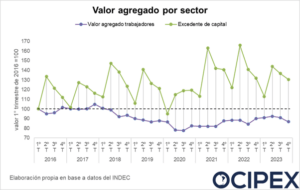

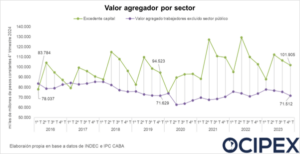

Si miramos la distribución entre capital y trabajo, durante el gobierno de Mauricio Macri se modificó la situación y los ingresos de los trabajadores superaban al del capital. Esta relación se sostuvo durante el gobierno de Alberto Fernández.

Entre el cuarto trimestre de 2019 y el primero de 2024, los trabajadores perdieron un 2% de la participación en el PBI y el capital ganó un 1%. Vale aclarar que aquí se contabiliza la devaluación de Javier Milei, que provocó una abrupta caída del salario real y un aumento desproporcionado de precios que aumentó el ingreso de las empresas.

Dentro del sector privado se ve claramente la tendencia en la que el capital ganó terreno a costa de los trabajadores. Mientras que al inicio de la gestión de Mauricio Macri los trabajadores captaron más renta que el capital, hacia el final de su gobierno, el capital ya se llevaba mayor parte de la renta. Esta tendencia se acentuó durante el gobierno de Alberto Fernández.

Principales sectores perdedores

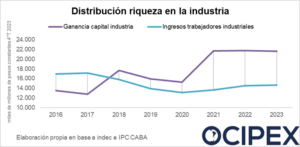

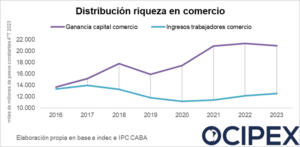

Si miramos qué trabajadores fueron los que más perdieron representatividad en el total de la torta de su sector, estos fueron los de industria, agroindustria y comercio.

En el sector industrial, la caída del salario entre 2016 y 2019 fue muy relevante, en sentido contrario al crecimiento del ingreso del capital industrial, lo que invirtió la distribución heredada de 2015. La participación de los trabajadores en la torta de ingresos del sector industrial en el período fue del 9%. Entre 2019 y 2023, la masa salarial tuvo una leve recuperación, pero aún mayor fue el crecimiento de los ingresos del capital, acentuando la desigualdad de ingresos entre capital y trabajo.

El mismo recorrido se puede ver en el sector de comercio (minorista y mayorista) donde los trabajadores perdieron una participación del 10% en la distribución de la torta entre 2016 y 2023. La renta generada de la recuperación económica en la pospandemia fue capturada en casi en su totalidad por los dueños de las empresas.

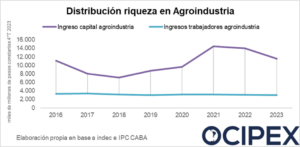

Desde 2016, los trabajadores de la agroindustria perdieron un 5% de su participación en el ingreso del sector. En la agroindustria se puede ver la desigualdad estructural entre capital y trabajo. Los trabajadores se mantienen estables en términos reales desde 2016, pero la variación de la renta es captada casi en su totalidad por los dueños de la producción. Por lo tanto, las variaciones en el ingreso de los propietarios no se dan por variaciones salariales, sino por el precio internacional de las commodities agroindustriales, los niveles de venta domésticas y los derechos de exportación.

¿Quién genera la inflación?

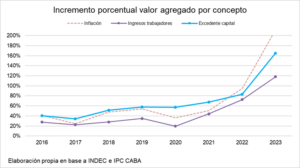

El actual gobierno tiene una obsesión con no validar aumentos salariales por encima de la inflación y las estimaciones futuras, con el supuesto objetivo de usarlo como ancla para frenar la inflación. Pero cabe preguntarse, ¿en los últimos años la inflación estuvo más asociada a los aumentos salariales o a las ganancias de las empresas? El siguiente gráfico lo muestra claro, las ganancias empresariales estuvieron durante los últimos ocho años empujando los precios como mecanismo para captar más renta.

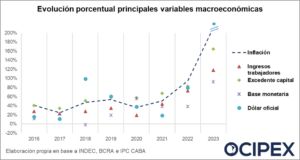

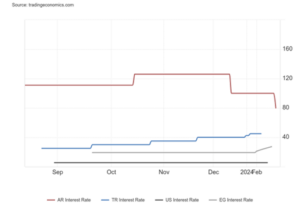

El siguiente gráfico muestra la variación porcentual interanual de distintas variables, estas son: inflación, ingresos de los trabajadores, excedente del capital, base monetaria y dólar oficial. Desde 2016 los excedentes del capital estuvieron seis de los ocho años por encima de la inflación, los de los trabajadores ninguno. A su vez, el dólar oficial estuvo por encima de la inflación durante tres años, y la base monetaria, un sólo año, el de la pandemia. Por lo tanto, al menos en la Argentina, la inflación no es empujada por salarios o emisión monetaria, sino principalmente por el incremento de la ganancia empresarial y el tipo de cambio. Esto no es un análisis teórico, sino práctico.

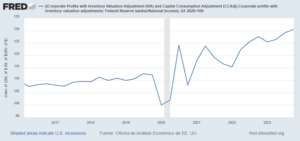

Pero este problema no es sólo argentino, sino también sucede en Estados Unidos. Un estudio de la Reserva Federal de Kansas concluye que la mitad de la inflación de 2021 fue producto del crecimiento de los márgenes de ganancia de las empresas. Un informe de un centro de estudios publicado en The Guardian afirma que un porcentaje similar de la inflación se debió a las ganancias corporativas. Por esta razón, desde 2021 las ganancias corporativas han aumentado más de un 30% en Estados Unidos.

Durante enero de 2022, en la audiencia de confirmación para el nuevo nombramiento de Jerome Powell en la Reserva Federal, la senadora Elizabeth Warren le consultó si “el aumento en los márgenes de ganancias combinado con una mayor concentración del mercado en una industria tras otra le sugiere que algunas corporaciones pueden estar traspasando mayores costos y, al mismo tiempo, cobrando más para aumentar sus márgenes de ganancias”.

Powell afirmó que “eso podría ser correcto. Sin embargo, también podría ser que la demanda sea increíblemente fuerte y que estén subiendo los precios porque pueden”. La respuesta de la senadora fue elocuente: “Bueno, ese es el punto. Están subiendo los precios porque pueden y porque no tienen competencia para bajarlos”.

En esta misma línea, en marzo de 2023 Jerome Powell afirmó, ante la pregunta de otro senador estadounidense, que era posible que la inflación cayera y los salarios de los trabajadores siguieran aumentando durante un tiempo si las empresas y sus accionistas se llevaban menos para ellos.

Timba financiera, la mejor amiga de la inflación

Recientemente se vio en una presentación del JP Morgan que la Argentina, Egipto y Turquía eran las mejores plazas para inversión financiera.

¿Qué tienen en común estos países? Los tres tienen altos niveles de inflación y adoptaron altas tasas de interés con el objetivo de contener la demanda de dinero. Además, Egipto tiene un acuerdo con el FMI, al igual que la Argentina. Como contrapartida, esto posibilita a inversores de capital tener grandes ganancias financieras en dólares. Es la famosa “bicicleta financiera” que se produjo en el gobierno macrista.

El problema es que cuando se vuelve insostenible este esquema los capitales se van del país y dejan una catástrofe económica, tal como pasó en la Argentina de Macri. Por esta razón, el gobierno está desesperado para conseguir dólares frescos del FMI o algún prestamista para sacar el cepo y volver a iniciar el ciclo de la bicicleta.

Vale aclarar que es totalmente deseable ir eliminando las restricciones para el acceso del mercado de cambios para facilitar el flujo de comercio e inversiones, pero debe realizarse en el marco de un programa económico sostenible que priorice la producción y el trabajo nacional sobre la especulación financiera extranjera.

Conclusiones

La mega-devaluación del 108% del gobierno de Javier Milei produjo un brusco salto de precios y una caída sin precedentes del salario de los trabajadores, que rondó el 20% en términos reales. Esto implicó una nueva transferencia de recursos de quienes trabajan y producen hacia los dueños de las grandes compañías de productos de consumo masivo y servicios esenciales.

En nuestro país, tenemos un gobierno que bajo la óptica del totalitarismo de mercado nos quiere convencer de que la culpa de la inflación es de los argentinos que consumimos demasiado, los trabajadores que quieren sueldos muy altos, del Banco Central que emite mucho dinero y del Estado que gasta mucho.

La realidad argentina termina siendo que la mano invisible no era la del mercado, sino la de un puñado de compañías y especuladores que le meten la mano en el bolsillo a los trabajadores para sacarles su dinero y los dólares con la inflación.

* Por Manuel Valenti Randi es director de OCIPEX, magister en Relaciones Económicas Internacionales (UBA).

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí