El litio es un mineral que se extrae básicamente de dos maneras:

- Salmuera de aguas salinas.

- Menas de mineral, como la espodumena.

En este artículo nos vamos a concentrar en el litio que se encuentra en aguas salinas (salmuera), en las profundidades de las cadenas montañosas de los Andes o directamente en los salares a cielo abierto.

Debido a que la espodumena, la otra gran fuente de este mineral, no se encuentra en nuestro país, sólo diremos que el mayor productor de litio obtenido de la espodumena es Australia (seguido por Estados Unidos, Sudáfrica y, recientemente, Zimbabue).

Es importante tener claro que el litio sirve para almacenar energía. Y no se puede usar como combustible para generarla. Esto solo sería posible por fusión nuclear, cuyo desarrollo todavía está en fases de experimentación.

Otro punto para resaltar es que este “almacén de energía” depende para su utilización de fuentes que la generen: térmicas (gas y petróleo, biomasa, biogás y carbón), hídricas, eólicas, nucleares, solares, etc. Por lo tanto, es incorrecto hablar de “transición energética”.

Por último, diremos que nuestro país, junto con Chile y Bolivia, constituye el “triángulo del litio”, que concentra casi el 70% de las reservas no renovables de este mineral. A diferencia de Chile y Bolivia, que tienen reglamentaciones específicas para su control, la Argentina enmarca las actividades de exploración, extracción y procesamiento de litio en el artículo 124 de la Constitución nacional, el Código de Minería y la ley 24.196 de inversiones mineras. Una legislación absolutamente laxa, que deja en manos de las provincias la propiedad y el control de los recursos mineros y que impone regalías del 3% de lo declarado. Como se demuestra en la práctica de las empresas mineras, sistemáticamente subestiman las cantidades producidas y encarecen los costos para que esas regalías terminen siendo un aporte insignificante para las arcas maltrechas de las provincias. Esto constituye así una anarco-industria desprovista de una planificación estratégica que consolide un modelo integrado de producción con la licencia social que se necesita. Mucho menos que redunde en un progreso sostenido de las sociedades catamarqueñas, salteñas y jujeñas.

El proceso de explotación de litio y su historia

El proceso de extracción del mineral de litio comienza con el bombeo de agua rica en sal a la superficie y se la deja evaporar en enormes piletones. Estos son comunes de ver en las fotografías que se toman los visitantes al Salar del Hombre Muerto o en los otros lugares en donde todavía es permitido el acceso al público. La mayoría de los emprendimientos de litio están fuertemente custodiados por empresas de seguridad privadas.

La salmuera así obtenida es tratada con sustancias químicas para filtrar los productos como magnesio y boro; luego se la lava y seca, obteniéndose así el primer litio en forma de carbonato.

El próximo procedimiento consiste en someterlo al ácido clorhídrico para obtener cloruro de litio que, por el proceso de electrólisis, hace que se consiga por fin el litio metálico, que es el que se usa como fuente de almacenamiento de energía en baterías de diferente tipo y uso.

Este proceso, que parece tan sencillo y directo, no lo es tanto.

Para hacer un reconto histórico de la investigación de fuentes de litio en nuestro país, diremos que las primeras noticias que se tienen de la presencia de este mineral son en los territorios nacionales de los Andes: Antofagasta de la Sierra, Pasto Grande, San Antonio de los Cobres y Susques. Territorios que hasta 1900 pertenecieron a Chile y Bolivia y que recién en 1943 pasaron a formar parte de las provincias de Salta (Pastos Grandes y San Antonio de los Cobres), Jujuy (Susques) y Catamarca (Antofagasta de la Sierra).

Los registros fotográficos y mapeos fueron realizados por Vladimir Weiser (1920-1926) para su “benefactor”, un brasilero llamado Muñiz Barreto, a quien entregó no solo los mapas y fotografías, sino también numerosas piezas arqueológicas.

Pero el que se interesó realmente por la existencia de litio, que descubrió lo que luego se llamaría el Salar de Hombre Muerto, fue Luciano Catalano (1923-1927), un químico y geólogo argentino que dedicó gran parte de su carrera al estudio del litio y postuló su utilización en reactores naturales. Este químico señaló: “Estamos obligados a defender esta riqueza (agotable) para nuestra propia soberanía y bienestar”.

El Gral. Manuel Savio, al asumir en 1942 al frente de Fabricaciones Militares, se interesó por el tema y, entre 1969 y 1974, puso en marcha el plan salares para evaluar las cuencas salinas de Catamarca, Salta y Jujuy. Allí se establecía que el Salar del Hombre Muerto era el lugar para desarrollar las investigaciones. Pero a principios de los ‘80 (dictadura militar mediante), se nombró al frente de Fabricaciones Militares al Gral. Horacio Varela Ortiz, quien decidió que era muy caro e inútil seguir explorando el litio, que mejor era dárselo a empresas extranjeras que pudieran venir a invertir, un visionario.

En el mientras tanto (1972), Estados Unidos lanzó un cohete que puso en órbita el satélite ERTS1, que la NASA había diseñado sólo para fotografiar y recabar información sobre estructuras geológicas y posibles yacimientos mineros, y gracias a la intervención del Programa de las Naciones Unidas para el Desarrollo (PNUD) y de la Agencia de los Estados Unidos para el Desarrollo Internacional (USAID), ingresaron a Sudamérica en concordancia con la visión extranjerizante del Gral. Varela Ortiz.

Así apareció en el radar de los grandes capitales norteamericanos la región del Triángulo del Litio. Pero ya para 1942 se creó en Estados Unidos el Grupo de Evaluación del Litio ya que en el Proyecto Manhattan (bomba atómica) se pensaba que el litio podría usarse como combustible nuclear.

El resto es historia conocida hasta nuestros días: la extracción, procesamiento e industrialización de litio es fuente de grandes y rápidas inversiones para su utilización como almacenamiento “limpio de energía”, pasando por alto las desdichas y el daño ambiental y humano que deja la explotación de los salares. Pueden ver a simple vista esta aseveración quienes recorran las provincias de Catamarca, Jujuy y Salta: índices de pobreza e indigencia altísimos, desocupación y subempleo. Además, las inversiones sólo se ven en los accesos a los salares y rutas que llevan y traen logística e infraestructura para los emprendimientos mineros. El resto continúa en los mismos niveles de atraso de hace décadas.

La actualidad del litio

Y aquí nos detendremos a indagar cuál es el estado actual de las inversiones que el RIGI y, antes de eso, la ley de minería y el Código Minero permitieron a empresas multinacionales desarrollar en estas provincias.

En la actualidad existen 51 proyectos mineros en salares en diferentes etapas de avance: pedimento de exploración, exploración, factibilidad, construcción y operación. Las empresas involucradas son de origen francés, canadiense, chino, norteamericano, australiano, coreano y, por supuesto, argentino, ya sea de capital privado o público. Estas últimas se constituyeron para asociarse con las extranjeras. En Jujuy está JMESE; en Catamarca, CAMYEN, y en Salta, REMSA.

La producción en 2024 llegó a 71.000 toneladas de carbonato de litio equivalente (LCE). Se estima que en 2025 supere las 130.000 toneladas de LCE. Mientras que la producción mundial para el mismo periodo fue de 1,02 millones de toneladas y la proyección para 2025 es de 1,2 millones de toneladas.

Algunos de los proyectos que ya están en operación incluyen a la británica Río Tinto (Fénix y Olaraz), la coreana Posco (Sal de Oro), la china GANFENG (Cachari-Olaraz, Mariana), la francesa ERAMET (Cementerio Ratones) y la norteamericana Livent Co. (Cachari-Olaraz). Otros se encuentran en etapas avanzadas: en construcción, cinco; evaluación de factibilidad, cuatro; perfectibilidad, tres; y evaluación económica preliminar, tres. A su vez, existen más de 40 proyectos en etapas iniciales de exploración y prospección.

Con un valor promedio de 12.000 dólares la tonelada, muy lejos del récord de 2022 (70.000 dólares) debido al descenso del volumen de venta de vehículos eléctricos muy por debajo de las proyecciones iniciales y la desaceleración económica de China, el principal consumidor de litio mundial, así como también por los movimientos geopolíticos con la llegada de Trump y las exigencias de este hacia los países de la comunidad económica europea para que destinen más presupuesto a defensa y menos a consumo, se abre un periodo de interrogantes a la proyección inicial de explotación y uso de este mineral.

Las exportaciones argentinas en 2024 alcanzaron un valor de 645 millones de dólares (0,4 % de las exportaciones totales del país) y, si bien las proyecciones para 2025 superaban ampliamente esta cifra, ya con los datos de junio de este año seguramente no se alcanzarán esas previsiones por lo que se comentaba más arriba.

De todos modos, dentro de los diez mayores proyectos a nivel mundial se encuentra el de Tres Quebradas de la china Zijin Mining Group Co. Ltd. con una proyección de producción de 35.000 toneladas de LCE, casi la mitad de toda la producción del año 2024 de la Argentina.

Las proyecciones para los próximos diez años, de no mediar alteraciones bruscas de la demanda mundial del litio, prevén alcanzar exportaciones (especialmente del mayor comprador a nivel mundial, la República Popular de China) por un valor de 11.000 millones de dólares para el año 2035.

Hasta aquí el panorama visto desde la perspectiva empresarial y del beneficio que estas obtendrían de sus inversiones en las provincias de Catamarca, Jujuy y Salta.

Efectos sobre las comunidades y poblaciones

Lo que ahora analizaremos es cómo esos enormes beneficios proyectados repercuten en las comunidades, no sólo como remediaciones al daño ambiental producido, sino también y especialmente en una mejora en la calidad de vida de las poblaciones que están asentadas en estos territorios y son propietarias de este recurso estratégico de la región del noroeste argentino, junto con el cobre, el oro y otros minerales y tierras raras en exploración.

Si tomamos como ejemplo el proyecto minero que concluyó en 2018 y funcionó desde 1998 bajo el nombre de “La Alumbrera”, consorcio de empresas liderado por Glencore, Goldcorp y Yamana Gold, que extrajeron cobre, oro y molibdeno, observaremos que, siendo la mina metalífera más grande del país, sus beneficios no se proyectaron en las comunidades de Santa María, Belén y Andalgalá como se pensó en su momento; por el contrario, estas comunidades siguen teniendo las necesidades básicas insatisfechas más altas de la provincia de Catamarca.

Una mención especial merecen las comunidades originarias que, como reza el art. 75 de la Constitución nacional son preexistentes a las provincias y a la Nación Argentina y que han llevado y llevan una ardua lucha para que se les reconozca su manera de vivir y se les respeten sus territorios ancestrales.

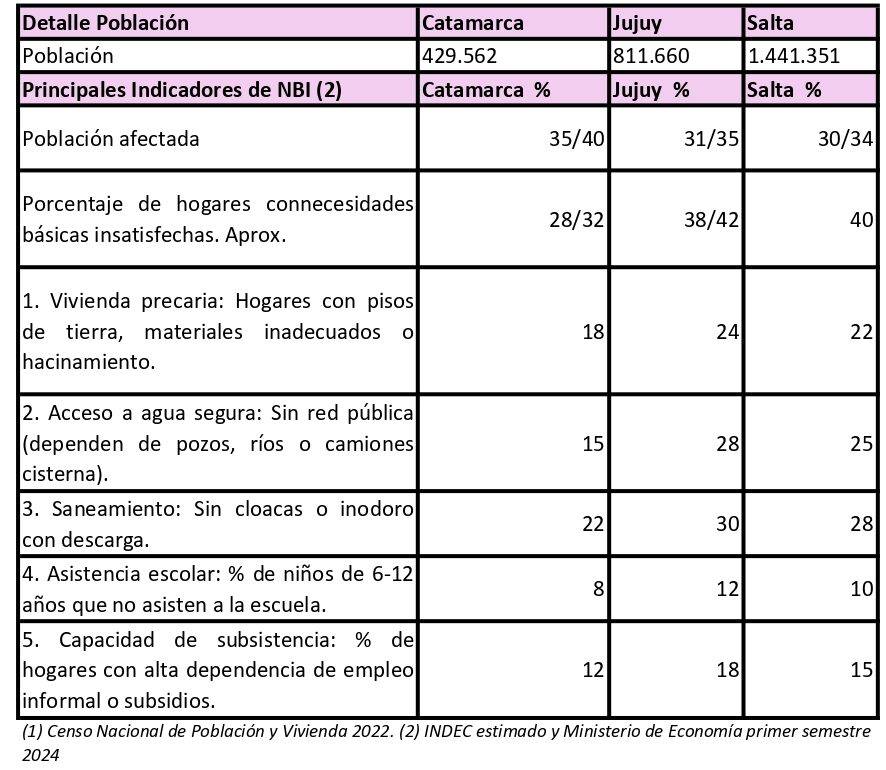

Junto con los pueblos originarios están los habitantes de ciudades, pueblos, localidades y comarcas de las provincias de Catamarca, Salta y Jujuy. Sumados todos ellos, se aproximan a los 2,7 millones de habitantes, con indicadores de necesidades básicas insatisfechas muy elevados para los hogares de estas provincias del noroeste argentino:

La comparación histórica con datos del Censo Nacional de Población y Vivienda del año 2010 muestra en las tres provincias un incremento sostenido de las necesidades básicas insatisfechas en los hogares (Catamarca, 24.5%; Jujuy, 26,3%, y Salta 25,8%). En este contexto, los departamentos más afectados son algunos donde la minería tiene su asiento más importante (Catamarca: Santa María, 42%; Antofagasta de la Sierra, 38%; Jujuy: Cochinoca, 52%; Santa Catalina, 48%; Rinconada, 45%; Yavi, 42% y Humahuaca, 36%; Salta: Rivadavia, 48%; San Martín, 42%; Orán, 38%; Los Andes, 36%). Lo que nos da una brecha territorial urbana vs. rural muy marcada: Catamarca: S/D; Jujuy 20% vs. 45%; Salta: 18% vs. 45%.

Este panorama nos impulsa a pensar que la tendencia general del extractivismo de litio será con un mayor grado de anarquía y falta total de planificación estratégica. Esto no redundará en beneficios palpables para las poblaciones, ya que no se visualizan planes gubernamentales que vayan a modificar la tendencia de las empresas a lograr el mayor beneficio en el menor tiempo posible. Dos elementos impulsan esta tendencia:

A) Es un recurso no renovable y su estimación de vida útil es entre 25 y 40 años, y

B) Nuevos avances tecnológicos y problemas geopolíticos podrían cambiar la ecuación económica financiera, como ocurrió con la declinación de los precios desde el 2022.

La Cámara Minera de Catamarca, Jujuy y Salta (CAMEM), cuya razón de ser es la articulación con los gobiernos provinciales y locales, no ha mostrado interés alguno por proyectar una oferta empresarial que tenga licencia social. Sólo ha servido para presionar a estos gobiernos para la agilización de los “pedimentos de exploración”. Por el lado gubernamental, la tendencia a nivel provincial está marcada por la desidia y, en el mejor de los casos, por una falta de interés interprovincial para lograr la articulación de políticas de investigación y desarrollo sostenido y sustentable que permitan la integración vertical de las explotaciones mineras e industriales del recurso.

El ejemplo de YPF Litio y los progresos obtenidos en la investigación de la Universidad Nacional de Jujuy (inintegrada a la empresa estatal JMESE) podrían dirigirse en esa dirección. Sin embargo, no se vislumbra una potencia tal de parte de los estados provinciales y mucho menos del gobierno nacional que contrarreste la visión de base de las empresas del sector.

Tampoco se ven intenciones de los gobernantes actuales de esos distritos de impulsar cambios en la legislación vigente, que resulta ruinosa para los Estados provinciales y, por consiguiente, para las poblaciones, que, de sostenerse esta tendencia, agravarán aún más las condiciones de vida y desarrollo de estas.

Provincias con escasa población podrían transformarse en ejemplos de desarrollo y, sin embargo, mantienen la estructura de pobreza e indigencia de cuando este mineral no estaba en el radar de las grandes compañías internacionales.

Integración nacional para el desarrollo con soberanía

Para concluir, diremos que la única explotación sustentable de los bienes naturales de las provincias será posible en el marco de la planificación estratégica del desarrollo nacional, donde cada provincia sea parte articulada de esta. Para esto es necesario un cambio radical de la concepción de federalismo autonomista de la Constitución nacional reformada en 1994 para pasar a una concepción donde los recursos naturales deben ser para un desarrollo como nación con soberanía política, independencia económica y justicia social.

El desarrollo minero en la Argentina constituye una oportunidad estratégica para el crecimiento económico, la generación de empleo, la diversificación productiva y el fortalecimiento de las economías regionales. Sin embargo, esta potencialidad solo puede realizarse plenamente si se aborda desde una perspectiva de proyecto nacional, con planificación coordinada, equidad territorial y objetivos comunes.

Es fundamental concebir la minería como parte de una política de Estado que integre a las provincias como actores fundamentales dentro de un modelo nacional de desarrollo, con reglas claras, sustentabilidad ambiental y una visión de largo plazo.

La existencia de una estrategia federal articulada permitiría evitar las asimetrías actuales, promover estándares comunes de regulación y control, generar infraestructura compartida, favorecer el agregado de valor en origen y asegurar una distribución más equitativa de los beneficios. Además, permitiría reforzar la soberanía sobre los recursos naturales, orientando su explotación hacia los intereses estratégicos del país y no solo hacia lógicas de mercado o conveniencias coyunturales.

El desarrollo minero, en suma, no puede depender exclusivamente de decisiones parciales, descoordinadas o de corto plazo. Requiere de un proyecto nacional inclusivo, donde las provincias, lejos de ser relegadas, participen activamente como partes estratégicas, contribuyendo a la construcción de un futuro común que priorice el bienestar social, la protección ambiental y la soberanía económica.

* Héctor Francisetti es secretario del Centro de Estudios de Energía (CEDEN).

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí