Aunque ya parece una conclusión de Perogrullo, nada en el mundo seguirá igual después de la guerra contra Irán.

Si la respuesta del mercado a las interrupciones de suministro de hidrocarburos junto a las de sus derivados ha sido hasta ahora bastante moderada, es gracias a las persistentes expectativas de una guerra a corto plazo. Los mercados petroleros se calmaron con anuncios que avisaban que Estados Unidos vinculaba escoltas navales a un seguro gubernamental para los barcos, la liberación de reservas estratégicas, además de declaraciones erráticas de las cuentas de redes sociales de Trump sobre el inminente final de la guerra, aunque esta ya lleva más de cinco semanas y chiquicientos ultimátums desprolijos, aunque sistemáticamente postergados. La irracional reacción ilustra un consenso del mercado que sobrevalora el poder de las finanzas y el poder militar estadounidense mientras subestima la determinación de Irán, su poder asimétrico en los puntos de estrangulamiento y la vulnerabilidad física de la producción y de la logística.

De cualquier manera, ante la inmensa incertidumbre causada por la irrupción de esta guerra, con su consecuente crisis de petróleo y gas ya peor que las de 1973, 1979 y 2022 sumadas, resulta oportuno analizar qué efectos puede acarrear la guerra en el mediano y largo plazo.

Los impactos en el largo alcance aún están por verse, pero sin duda serán profundos y vastos. Los ataques a navíos en el estrecho de Ormuz no solo han detenido los envíos hidrocarburíferos. Debido a las pérdidas en infraestructuras petrolíferas y gasísticas, y a la falta de almacenamiento, muchas empresas también se han visto obligadas a suspender la producción. Es esto lo que asegurará que las ondas expansivas sigan irradiando mucho después de que termine la guerra. En muchos casos, reiniciar las instalaciones no será rápido ni predecible hasta tanto se mantenga el bloqueo.

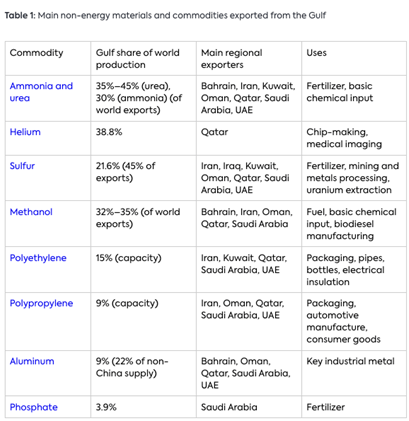

Las plantas de urea (utilizadoras intensivas de gas) de la zona pueden tardar un par de semanas en recuperarse; los yacimientos petrolíferos en Kuwait e Irak podrían tardar mínimamente seis meses en volver a bombear. Parte de la capacidad de GNL de Qatar estará fuera de servicio durante años. Nada puede reiniciarse hasta que Irán levante el bloqueo de Ormuz, el paso de una quinta parte del petróleo crudo mundial y una quinta parte de su gas natural licuado. También es el punto de tránsito de un tercio de la urea exportada, una materia prima utilizada para fabricar fertilizantes que producen alimentos para aproximadamente la mitad de la población mundial. Productos petroquímicos como el metanol y el polietileno también están siendo bloqueados.

Con el 20% de la oferta suprimida durante ya más de un mes (y de futuro aún incierto), el mundo se enfrenta ahora a la posibilidad de una "destrucción de la demanda", tanto a corto como a largo plazo.

La historia enseña que cuando la demanda se destruye, el consumo se suprime y a menudo no regresa. Los productores de petróleo temen este fenómeno que fue una característica de principios de los años '80, cuando el consumo de petróleo cayó más de un 10% en medio de una recesión causada en buena medida por la crisis petrolera de 1979. Tras esta —que a su vez siguió al choque del precio del petróleo de 1973/74—, países como Japón y Francia desarrollaron la energía nuclear para reducir su dependencia del petróleo. Se impusieron medidas de ahorro energético en todo el mundo y los automóviles se volvieron el doble de eficientes en la década siguiente.

En marzo de 2026, varios países importadores de petróleo y gas, al visualizar el problema que iban a tener que afrontar en lo inmediato por la no disponibilidad de esos necesarios hidrocarburos, rápidamente recurrieron a distintas medidas de intervención pública. Muy especialmente los asiáticos, que además de incentivar una movilidad más económica de combustibles y limitar/reducir usos no imprescindibles de energía eléctrica, han decidido incrementar el uso contaminante de carbón por la ventaja de su inmediata disponibilidad como combustible alternativo.

A todo esto, ¿qué sucede en la Argentina? En el cortísimo plazo, los barcos de gas natural licuado (GNL) contratados por el gobierno argentino para reforzar el suministro de gas durante el próximo invierno tendrán que pagarlos a un precio aún desconocido. Esto, si llegara a trasladarse plenamente a las tarifas de gas, en sintonía con la vigente política pública de fijación de tarifas, resultaría desastroso para la mayoría de los hogares.

Asimismo, se observan subas de costos en grandes cultivos (como el trigo, que alcanzó en 2025 un récord productivo) en los que la urea representa alrededor del 35% del costo total de producción. A esto hay que sumarle el aumento del gasoil utilizado por la maquinaria agrícola y los camiones que llevan los cereales al puerto.

La suba de los precios de los combustibles y los fertilizantes como consecuencia de la prolongación de la guerra en Medio Oriente afecta los costos de la actual campaña agrícola y del ciclo próximo. De extenderse en el tiempo este escenario, la proyección del área de siembra de trigo probablemente registre recortes.

Al respecto, esta semana se conoció un informe de la Sociedad Rural Argentina que destacó que el gasoil tuvo un aumento del 22% desde que se iniciaron los ataques de los Estados Unidos e Israel a Irán hace poco más de un mes. A su vez, la urea tuvo una suba de 42%. “En la medida en que la guerra se prolongue, el efecto de esta puede extenderse a los números de la campaña fina 2026/27. En este caso se observa que al impacto del precio del gasoil se suma el mayor impacto del precio de la urea. Estimamos que, con los aumentos expresados hasta el momento, el costo de producción puede aumentar por esta causa entre un 9,5% y un 11% según la distancia al puerto que deba afrontar”, destacó la SRA.

Por otra parte, con el reciente boom petrolero de Vaca Muerta, el gobierno, tanto como los productores de petróleo, bailan de contentos por las previsibles mayores entradas de dólares por exportación de crudo. Mientras, siguen buscando financiamiento para la construcción de gasoductos para utilizar en la exportación por vía marítima de producciones incrementales que se extraerían de la misma cuenca. Nadie se ocupa de pensar siquiera en satisfacer con los incrementos de producción de gas a un tercio de la población del país. A la mayoría residente en localidades de alta pobreza, donde por estar desprovistos de gas natural tienen que calefaccionarse y cocinar con gas envasado, de mucho mayor precio y dificultades logísticas para obtener. Incluso, cuando en varios casos el gasoducto para exportar atraviesa cercano a aquellas localidades, pero el Estado no prioriza la atención de esos pobladores.

A su vez, en algunas provincias (especialmente del norte del país) se ha fomentado y con ello han prosperado las energías renovables como la fotovoltaica (solar) y la eólica (viento). Esto se debe a esquemas de incentivos promocionales aprovechados por grandes empresas, generalmente con conexión a la red eléctrica nacional para vender la energía producida a un precio predeterminado que proporciona a esas empresas una rentabilidad asegurada.

La expansión de los emprendimientos fotovoltaicos ha demostrado su conveniencia económica. Esto motiva a pensar en las posibilidades de variadas zonas del país donde hay población dispersa y pequeños poblados, todos ellos sin servicio eléctrico ni provistos de gas natural. Un gobierno que desee satisfacer dichas necesidades básicas podría proyectar un sistema de promoción de pequeños proyectos de energía solar y (en menor medida) eólica localizados en esos lugares, de manera que no haya requerimiento de costosas redes de transmisión de energía.

Este tipo de desconcentración y descentralización energética es despreciado por los principales actores económicos debido a que no son atractivos los correspondientes beneficios privados. Además, a las gestiones públicas les atrae anunciar inversiones millonarias en dólares; no las pequeñas. Sin embargo, como los beneficios sociales son considerables, deberían ser motivo de atención de parte de jurisdicciones provinciales y municipales. Esto no solo significa la inclusión social de ciudadanos históricamente marginados. Sino que también posibilita el desarrollo regional y local junto a una ocupación más sostenible de la población en esos parajes distantes de los grandes centros urbanos, necesaria para garantizar la soberanía nacional (por ejemplo, en Tierra del Fuego).

Al respecto, cabe introducir en estas consideraciones el concepto de Evaluación Ambiental Estratégica (EAE), una novedosa herramienta analítica para sopesar todos los beneficios y costos. No sólo los de corto plazo, como acostumbran a hacer las empresas privadas, sino todo el espectro de beneficios y costos para la sociedad: los beneficios económico-financieros, sociales, ambientales, políticos y geopolíticos, de decisiones de inversión de importante magnitud y junto a las intervenciones públicas asociadas (desgravaciones impositivas, subsidios, beneficios a la exportación), tomando en consideración todo el ciclo de vida del proyecto (incluyendo los pasivos de diverso tipo que deben remediarse antes de dar por finiquitado el proyecto).

La EAE se podría aplicar actualmente a la exportación de gas de Vaca Muerta a través de puertos atlánticos. De hecho, en su momento la ecuación económico-financiera convencional ya no resultaba atractiva por el elevado monto de inversión involucrado junto a la incertidumbre de proyectar el precio futuro del gas a diez años (a lo cual correspondería sumarle los costos ambientales y sociales involucrados).

Desde la irrupción de la guerra contra Irán ha quedado más que evidente el riesgo de seguir apostando a los hidrocarburos por razones geopolíticas, sociales y ambientales por encima del encandilamiento de los CEO petroleros vernáculos ante la suba del precio del hidrocarburo. Por ello, frente a la necesaria transición energética ya en marcha y considerando las generosas posibilidades del país para continuar apostando a las energías renovables, parecería apropiado que el Estado realizara una nueva evaluación del proyecto para la exportación de gas por puertos del Atlántico mediante la EAE. También urge insistir en la necesidad de proveer de gas a los millones de pobladores del país aún desprovistos de este.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí