Foto principal: el gobernador de Río Negro, Alberto Weretilneck.

Mientras el capital de Joseph Lewis, una de las mayores fortunas del mundo, se materializa a ritmo sostenido en el territorio, el gobierno de Río Negro movió algunas fichas institucionales ante la difusión de la evasión fiscal de grandes capitales trasnacionales. Aeroterra S.A., empresa contratada desde hace décadas para la modernización y actualización del catastro rionegrino, recibió un pedido de cotización de un nuevo vuelo para la detección aérea de infraestructura, lo que implica que la administración de Alberto Weretilneck reconoce que son viejas las imágenes aéreas que usa su Agencia de Recaudación Tributaria (ART) para liquidar el impuesto inmobiliario rural, como mostramos con la hostería Pilpicurá de Máxima Zorreguieta y ahora detallamos respecto a Tavistock Group.

A la vez, el estado provincial se movió en dos direcciones respecto a los campos de Lewis. Por una parte, Catastro desde 2010 no le actualiza las mejoras y le cobra un impuesto inmobiliario irrisorio por una pequeña parte de la infraestructura desarrollada en las diez parcelas a nombre de HL SA, Bahía Dorada SAU y su representante legal Nicolás van Ditmar, permitiéndole ser uno de los mayores evasores fiscales.

Por otra parte, volatizó de los registros públicos oficiales un campo de más de 8.000 hectáreas inscripto a nombre de Bahía Dorada, haciéndolo aparecer como si fuera una superficie fiscal sin mensurar, lo que es falso, como prueban las constancias de noviembre del año pasado originadas en el mismo organismo. Pero otro organismo de la misma unidad de gobierno, la ART, sí reconoce a esa misma parcela rural (nomenclatura catastral 25-4-400-750), cuya propiedad consta hasta en el registro nacional de propiedad extranjera de la tierra rural. Para el Catastro no existe, pero para Rentas sí; algo es algo.

Los alcances e intenciones de esos movimientos burocráticos y administrativos todavía no están claros, aunque operan como mayor protección y discrecionalidad a las condiciones del despliegue de los capitales trasnacionales en Río Negro. Catastro acaba de poner en funcionamiento un sistema nuevo, que impone mayores restricciones al acceso de la documentación, al menos en esta etapa, como corroboramos el último mes.

Islas de la fantasía

Tavistock controla un lago de agua dulce sin contaminar de algo más de 8 kilómetros cuadrados, una isla de casi una hectárea, un tramo de aproximadamente 18 kilómetros del río Foyel y la totalidad del río Escondido de 8,5 kilómetros. Todo solamente en la zona andina. Todos bienes de la naturaleza de alto valor estratégico que no están disponibles en el mercado, pero sobre los que actúa como si fueran de su propiedad a pesar de estar totalmente prohibido por la legislación vigente en Argentina.

En 1994, Joseph Charles y Vivienne Clare Lewis, ambos con pasaportes británicos, crearon Hidden Like SA, plataforma inicial de Tavistock en Argentina. A la vez empezaron a crear “islas” o enclaves territoriales bajo su control exclusivo y excluyente, con escasa o sin intervención regulatoria estatal de ningún tipo, de lo cual son expresión:

- la negativa a cumplir el fallo judicial de apertura del acceso al lago Escondido;

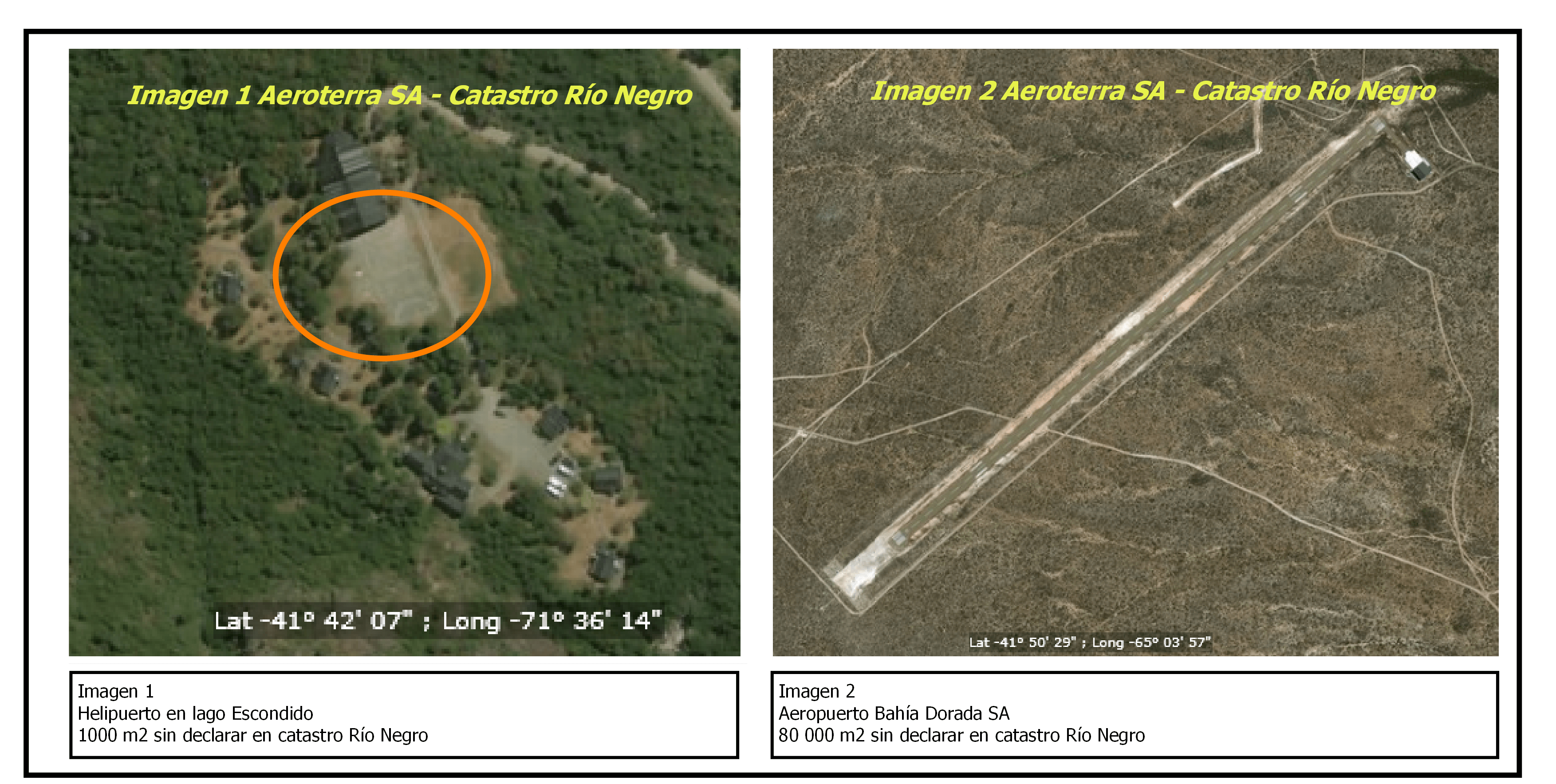

- la falta de declaración como mejoras millonarias de obras de infraestructura de existencia pública, como son el aeropuerto privado de Bahía Dorada, el helipuerto comercial de lago Escondido y las dos centrales hidroeléctricas de Paso río Escondido, por indicar algunas difundidas por la propia empresa y documentadas por el Estado;

- la temprana intención de uso integral de los bienes de la naturaleza presentes en las parcelas compradas, como es el caso del proyecto de desarrollo ictícola sobre aguas públicas que obtuvo la aprobación estatal en 2001;

- la falta de intervención de las autoridades de aplicación de protección del bosque nativo cuando realizaron importantes talas en 1998 y, más recientemente, en 2014 previo o parte de las obras para las centrales hidroeléctricas.

La autonomía de esos enclaves fortificados –por las guardias de seguridad privada, la infraestructura de control electrónico y la sumisión estatal— se puede medir considerando el helipuerto de lago Escondido como epicentro. Desde ese punto hay:

- unos 70 kilómetros en línea recta al aeropuerto internacional de Bariloche;

- cerca de 550 kilómetros en línea recta al aeropuerto propio de Bahía Dorada, sin ningún tipo de control de la autoridad aeroportuaria y con acceso directo al océano abierto;

- 15 kilómetros al oeste ya está la línea de la frontera internacional con Chile;

- y con poco más, a unos 60 aproximadamente, ya llega a las aguas del Pacífico.

Plan de evasión

La provincia de Río Negro firmó desde los '90 diferentes y sucesivos contratos con la empresa Aeroterra S. A. con diferentes objetivos, que no se debatieron públicamente en la Legislatura ni en espacios de la sociedad. En relación a los grandes capitales en áreas rurales que venimos analizando (los casos del grupo belga BURCO, Zorreguieta y el propio Tavistock), compartimos un par de observaciones a la aplicación concreta del dispositivo catastral:

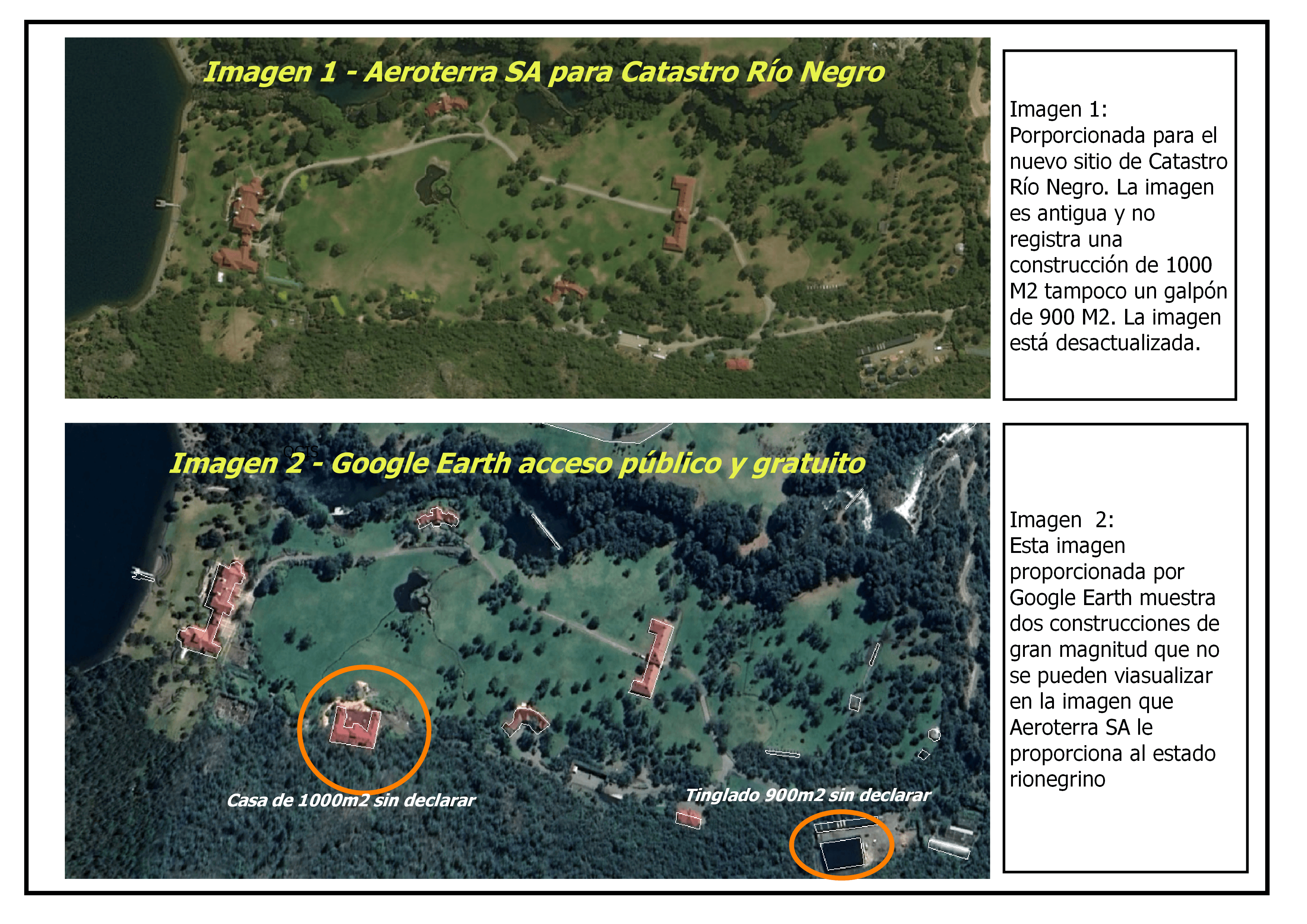

- la imagen pública que utiliza Aeroterra S. A. para el sistema catastral rionegrino no está fechada y está notoriamente desactualizada respecto a la imagen de acceso público de Google Earth, como se prueba con la central hidroeléctrica Paso Río Escondido y una vivienda cercana a la principal del casco;

- esa imagen desactualizada y sin fecha es documentación de base para emitir el impuesto inmobiliario, que permite la evasión sistemática por lo menos en los casos que venimos publicando;

- hay casos en que a pesar de que el registro del vuelo de Aeroterra identifica obras de infraestructura, no constan ni están declaradas como mejoras, por lo que no pagan impuestos, como ocurre con el aeropuerto privado y el hangar de Bahía Dorada, obra que cuenta con la aprobación de las autoridades nacionales correspondientes, por lo que nadie duda de su existencia material;

- además la imagen aérea provista por Aeroterra no permite analizar detalles pormenorizados ni hacer mediciones, lo que lleva a preguntarse qué nivel de detalle busca la provincia para mejorar la recaudación propia, especialmente respecto a estas grandes inversiones de capital.

La vía del subregistro de las mejoras la constatamos en la costa atlántica para la fracción que contiene las viviendas tipo hawaianas a 25 metros de la cresta de la ola y el aeródromo privado de 1.870 metros. Debemos considerar que para estas 3.997 hectáreas:

- la ART liquidó 46.874,10 pesos anuales por impuesto inmobiliario o la opción de 9.600 pesos por la cuota correspondiente al mes de enero de este año;

- el valor fiscal de la fracción es de 755.527 pesos, según consta en Catastro a noviembre del año pasado; y,

- el valor de las mejoras declaradas es por poco más de $8 millones.

En la zona andina, para la fracción mayor que contiene el lago Escondido con cuatro muelles en la margen sur, el cerro Ventisquero, las centrales hidroeléctricas, un puente basculante sobre el río Foyel y la base de operaciones de la empresa de servicios de transporte aéreo, entre otras inversiones, los elementos a considerar son:

- se trata de 8.633 hectáreas;

- con un valor fiscal del suelo de algo más de $5 millones;

- las mejoras declaradas por un valor estimado en poco más de $20 millones, por las unidades declaradas que son menos de los 19.500 m2 en por lo menos 55 unidades identificadas en las imágenes satelitales públicas disponibles;

- y la liquidación del impuesto inmobiliario correspondiente por un total de 226.808 pesos.

Según la liquidación extraída del sistema público, Hidden Lake adeudaba cinco cuotas del año pasado y la de enero de este año inclusive. Además, si Catastro no registró como mejora la central hidroeléctrica, difícilmente haya consignado la cancha de polo de 27.000 m2 ni los puentes.

En definitiva, la subdeclaración y la consecuente evasión no sólo es sistemática sino ajustada al sistema público vigente en Río Negro. No es necesario ser un experto en política recaudatoria para saber que cualquier sistema más o menos equitativo debería establecer algún tipo de relación entre los anuncios de la propia empresa, el valor de mercado de la infraestructura instalada y los impuestos que le liquida la provincia a Tavistock, los que ni siquiera paga en término.

(Javier Grosso realizó el análisis de imágenes y las cartografías para este informe)

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí