A medida que se llega a la mitad del año en el que tendrán lugar las elecciones presidenciales, el agravamiento del trasfondo económico progresa hasta alcanzar nuevos niveles, que previsiblemente repercutirán sobre el malestar social. Sin embargo, a pesar de todas las escenificaciones orquestadas para mantener la apariencia de que se trabaja en función de mitigar las dificultades que la sociedad argentina padece, lo único que se observa hasta ahora es una notable permanencia de la debacle.

En el gobierno se prevé una contracción del PBI estimada en el 3%, frente a lo que un escenario de estancamiento parece optimista. También se asume que la variación de los precios minoristas ascenderá a niveles próximos al 150%, en el caso de que se mantenga la situación actual y no se exacerben los factores que la condujeron a los niveles observados en los últimos meses, cada vez más altos. Lo segundo representa un viraje con respecto a la posición sostenida hasta el momento, basada en que la inflación mantendría una tendencia a la baja.

Ambas previsiones permiten entrever que el oficialismo no tiene la intención de impedir que el deterioro de las condiciones de vida de la población argentina continúe extendiéndose, por desconocer cuáles son los medios para obtener el resultado inverso. Es lógico concluir que la falta de acción sobre las causas primordiales de esta situación da lugar a que se agrave.

La caída del PBI

La caída del PBI proyectada llevaría a que el PBI per cápita se encuentre 10 puntos por debajo de su valor de 2015, y 2 puntos por debajo de su valor de 2019. Ese sería el estado en el que el gobierno del Frente de Todos dejaría la economía nacional, con el consiguiente incremento de la pobreza, sobre la cual los últimos datos generaron bastante preocupación. No se trata solamente de los efectos que produjo la sequía, sino de los resultados de la política económica mantenida hasta ahora. La sequía –en todo caso– es un agravante, pero más allá de las circunstancias que trajo aparejadas la desaceleración que mantiene la actividad económica desde finales del año pasado.

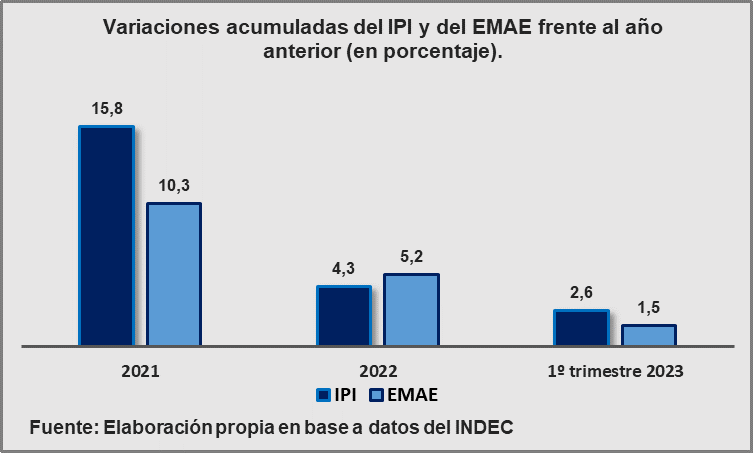

Tal escenario puede constatarse observando tanto el Índice de Producción Industrial Manufacturero (IPI) como el Estimador Mensual de Actividad Económica (EMAE). La tasa de crecimiento positiva que mantuvieron ambos indicadores en el primer trimestre es circunstancial y se encuentra muy por debajo de las registradas en los dos años anteriores, lo cual da la pauta de la tendencia que se está gestando.

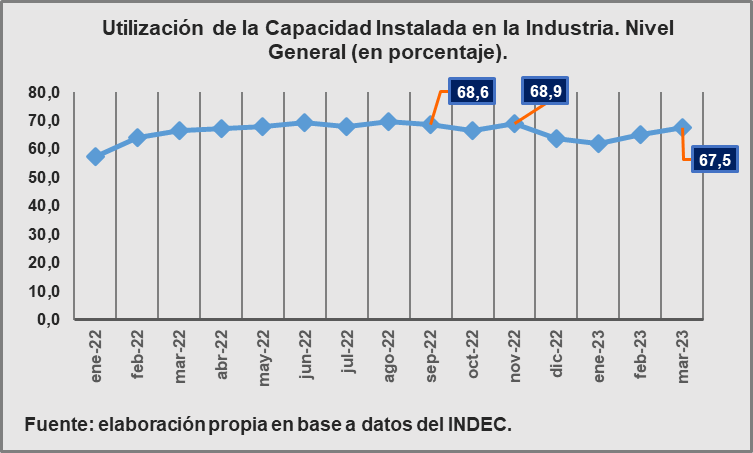

La utilización de la capacidad instalada en la industria manufacturera se encuentra en niveles más bajos que el año pasado. El nivel general alcanzó un pico del 68,9% en noviembre, que fue levemente superior al 68,6% registrado en septiembre, cuando la actividad comenzó a desacelerarse. Desde entonces mantuvo una tendencia declinante, que se revirtió parcialmente en este año, alcanzando en marzo un valor del 67,5%.

La actividad continuará con esta trayectoria mientras los salarios sigan aumentando a tasas menores que la inflación, y finalmente se constatará una caída. Lo que hasta ahora inhibe su intensidad es el uso del crédito, que para los consumidores se transforma en un recurso en momentos de crisis para financiar gastos corrientes antes de comprimir aún más su nivel de vida. Pero el proceso también alcanza su agotamiento, debido a que la misma caída de los salarios reales impide financiar los montos crecientes del pago de tarjetas.

Algunos datos permiten observar que este límite se está alcanzando. De acuerdo a los Informes de Pagos Minoristas que publica mensualmente el Banco Central, en enero el monto deflactado de los pagos realizados con tarjetas de débito cayó un 2% con respecto al mismo mes del año anterior, y el de los pagos con tarjetas de crédito cayó 8,3%. En febrero crecieron contra el mismo mes del año anterior, pero cayeron con respecto a enero un 16,7% y un 14,4%, respectivamente. En marzo se constataron caídas con respecto al mes anterior de 9,2% y 7,2%, y en términos interanuales se llega a 3,1% y 1,5%. Es decir que tanto los pagos al contado como los pagos con tarjeta de crédito están exhibiendo una tendencia a caer y ubicarse en niveles más bajos que en 2022.

Presión del sector externo

El mes de mayo fue especialmente adverso en lo que concierne al sector externo. Las Reservas Internacionales del Banco Central (RRII) llegaban a un valor de 35.080 millones de dólares, ya bajo de por sí, y se redujeron hasta el 22 de mayo a 33.062 millones. El principal componente de esta caída es el de los pagos realizados al FMI, que en lo que va del mes se aproximan a los 1.000 millones, y al aminoramiento en la valuación de algunos activos frente al dólar, por la revaluación que tuvo la moneda tras el incremento de la tasa de interés de referencia norteamericana.

El segundo factor es menos relevante que el primero, puesto que esos activos pueden revaluarse próximamente. Pero la presión que representa el acuerdo con el FMI para un contexto en el que el saldo comercial de la Argentina es negativo merece atención. En abril se registró un déficit comercial de 126 millones de dólares, lo que eleva el déficit total del año a 1.496 millones. Al igual que lo que se observó en marzo, se mantiene la caída del valor de las exportaciones y de las importaciones frente al mismo mes del año pasado como con respecto al mes anterior. Y así todo, la economía permanece generando egresos, principalmente por el efecto del resultado de marzo, de un exceso de las importaciones por sobre las exportaciones de 1.111 millones de dólares.

Esto permite avizorar que la presión generada por el sector externo se acentuará en los meses siguientes. Aunque aminore por la reducción del déficit comercial, cuyo signo factiblemente se revierta en algún punto, el problema hasta este momento consiste en que todos los flujos que inciden en el stock de Reservas Internacionales del Banco Central resultan en una pérdida.

La mayor parte del egreso total está compuesta por Organismos Internacionales y Compra de Divisas. En la primera partida se observa la incidencia de los pagos realizados al FMI en lo que va del año, que explica la mayor parte de la misma. Hasta el 18 de mayo, asciende a 5.198 millones de dólares de egresos netos desde que comenzó el año. Compra de Divisas computa, entre otras cosas, las operaciones efectuadas en el mercado cambiario por comercio exterior, y arroja una pérdida de 2.918 millones.

Si el gobierno no arriba con celeridad a una solución, las posibilidades de revertir la caída de la actividad económica, y con ello el empobrecimiento de la población, se verán reducidas prontamente. Con relación a lo cual la demora en las conversaciones con el FMI es preocupante. Por otro lado, el dólar agro hasta el momento trajo aparejada una liquidación de divisas de poco más de 3.500 millones de dólares, y su período de vigencia finaliza el miércoles. Es menos de los 5.000 millones que esperaba el gobierno, lo que si en todo caso significa algo, es que lo hiperbólico de los objetivos propuestos deja en evidencia la ausencia de capacidad de resolución para los problemas de la economía que padece el oficialismo.

El problema es el salario

Con el paquete de medidas para atenuar la inflación anunciado la semana pasada se dio a conocer también la vigencia de un plan de facilidades para MIPyMES (micro, pequeñas o medianas empresas), en el que se les habilita un plan de pagos de hasta 84 cuotas para deudas fiscales vencidas hasta el 30 de abril. También se dio a conocer la reducción de 9 puntos porcentuales de la tasa de interés para las compras efectuadas mediante el programa Ahora 12. Esta semana se anunció una extensión en los límites para compras de las tarjetas de crédito de hasta un 30%. Al igual que las respuestas frente a la cuestión de los precios, son ineficaces por las características del problema.

El alivio alcanza a 656.121 empresas, con una deuda total de 456.063 millones de pesos. No se trata de alguna situación particular que en sí misma permita explicar el efecto beneficioso de la moratoria, sino de algo tan extenso que sus resultados dependen de la situación particular de cada empresa. La situación general, consistente en una caída de la demanda provocada por la reducción del poder de compra de los trabajadores, es la que resiente sus ganancias, y no se pueden remediar sus efectos si no es por medio de una modificación sobre su origen.

La reducción de la tasa de interés de Ahora 12 la ubica en una tasa nominal anual del 72,75%. Es una tasa menor que la de la inflación, pero como las compras hechas a crédito se están reduciendo, es difícil que esto surta efecto por sí mismo, lo cual también aplica a la extensión en los límites de la tarjeta de crédito. En cierto sentido tienen la función de compensar la caída del consumo privado sin mejorar los salarios, cuyo atraso frente a los precios es el origen de todo el problema.

Lo que sostuvo el ministro de Economía, Sergio Massa, al presentar esta noticia fue que “la mejora en el acceso al crédito nos puede ayudar a compensar parte de la caída del PBI, producto de la sequía”. No es cierto. Al no contarse con la capacidad de financiar las importaciones necesarias para sostener la actividad, la caída del PBI se vuelve necesaria. El objetivo de la política económica debe orientarse a obtener financiamiento externo, y luego estabilizar la situación interna. Si bien este estado de cosas parece haberse registrado, aún no se acordó la recepción de desembolsos que permitan desenvolver ese programa, ni es seguro que de haberlos se lo encare en la dirección correcta. Lo que es innegable es que desde el punto de vista político, el peligro de la recesión es una catástrofe que urge resolver.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí