Los últimos días estuvieron caracterizados por una patrulla persistente sobre las operaciones de venta ilegal de dólares en la City porteña, a la vez que cerró la campaña. Todo esto opacó la discusión sobre la economía en la prensa, para darle un mayor protagonismo al debate sobre lo que los candidatos dicen sobre sí mismos e insinúan sobre sus adversarios. Es lógico, porque la economía no produjo mayores novedades, salvo que la variación del Índice de Precios al Consumidor (IPC) volvió a registrar un pico en septiembre.

Debemos preguntarnos cómo puede continuar la política económica, ante el hecho de que ya el problema no es la novedad, sino la continuidad de la situación económica. Las estadísticas oficiales que se difundieron en la semana que terminó —y las que se difundirán en la que está por comenzar— aportan los datos necesarios para extraer conclusiones sobre el trasfondo con el que comenzará el Presidente que emerja este domingo o, como parece más probable, alguno de los dos contendientes finales para ocupar esa posición.

Aceleración del IPC

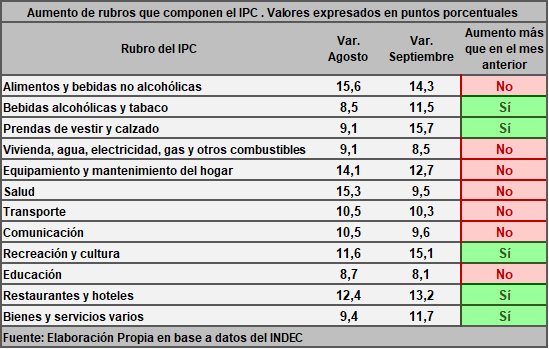

El aumento del 12,7 % del IPC en septiembre es levemente superior al del 12,4 % de agosto. Con lo cual no puede decirse que se haya llegado al punto de la desaceleración. En relación con el nivel del mismo mes en el año anterior, se acumula una variación del 138 %, y la tasa de aumento frente a diciembre de 2022 del 103,2 %.

La categoría de bienes que sí mostró una desaceleración es alimentos y bebidas no alcohólicas. En agosto, el incremento había sido del 15,6 %. En septiembre fue del 14,3 %. La superaron prendas de vestir y calzado (15,7 %), y recreación y cultura (15,1 %). Salud, que en el mes pasado tuvo el segundo mayor aumento (15,3 %), en este mes tuvo una variación del 9,5 %. En conjunto, las categorías que mostraron una aceleración en septiembre son cinco, mientras que las siete restantes tuvieron incrementos menores a los de agosto.

Esto indica que posiblemente los precios estén absorbiendo en su completitud el impacto de la devaluación y del resto de los impulsos inflacionarios que tuvieron lugar desde agosto. Lo que finalmente podría dar lugar a un aumento menor de los precios. El Banco Central anticipó en un comunicado emitido el jueves anterior que “los indicadores de alta frecuencia continúan reflejando una desaceleración del ritmo de incremento del nivel general de precios desde el pico de la tercera semana de agosto, y sugieren que la inflación mensual mostraría una desaceleración significativa en octubre”.

Que tal desenlace tenga lugar dependerá de lo que suceda para finales de octubre, y el significado económico de ese resultado tampoco es del todo lineal. Una cosa es que los aumentos de precios se desaceleren y otra es que mejore el poder adquisitivo de la población argentina. Lo segundo requiere que sus ingresos crezcan con mayor velocidad que los precios, algo que en las circunstancias actuales parece una imposibilidad.

Costo de vida

El aumento de la Canasta Básica Alimentaria (CBA) en el mes de septiembre fue del 13,2 %, y llegó a un valor de 47.858 pesos. El de la Canasta Básica Total (CBT), que alcanza los 103.373 pesos, representó un crecimiento del 12,2 % sobre su valor de agosto. En este caso sí es posible hablar de una desaceleración, puesto que las tasas de variación de la CBA y la CBT fueron entre julio y agosto del 17 % y el 14,3 %, respectivamente.

Sin embargo, al considerar el costo de las canastas que se calcula para un hogar de cuatro integrantes (dos adultos y dos niños), obtenemos una perspectiva sobre la situación del costo de vida más completa que la que sugiere su variación mensual. En septiembre, la CBA correspondiente a estos hogares alcanzó los 147.881 pesos. La CBT llega 319.422 pesos. Para tener presente una referencia sobre los ingresos generales de un asalariado, recordemos que la Remuneración Imponible Promedio de los Trabajadores Estables (RIPTE), en agosto, era de 344.057 pesos.

La RIPTE de septiembre no se conoce, pero basta con saber lo anterior para inferir que, aun habiendo aumentado en septiembre, una vez deducidos los impuestos y las cargas sociales, el salario promedio no debe alejarse mucho de la CBT, calculada para un hogar de cuatro integrantes. Es decir que prácticamente hoy se necesita el ingreso de un adulto para cubrir el costo de vida familiar.

Si se considera el costo de un alquiler para un hogar similar, el excedente del que dispone lo que en la jerga se suele llamar una “familia tipo” para gastos que excedan lo que se puede denominar como “fijos”, debe ser reducido, en consonancia con la caída del salario que se vio en estos años. No se trata de una conclusión sorprendente. Simplemente, este es el contexto que provocó la situación económica, y los cambios que se puedan observar, para mejor o peor, por ahora representan variaciones insignificantes dentro de un mismo trasfondo.

Es notable que, con el alcance que tuvo la crisis del costo de vida en la Argentina, el trabajo sobre el problema de la vivienda y el nivel de los alquileres haya sido tan modesto. La ley que entró en vigencia el miércoles 18 representa un avance sobre este, pero si bien incorpora mecanismos de control en torno a los valores, como la fórmula de ajuste semestral para los contratos —el valor más bajo que surja de comparar el 90 % del total del índice de variación salarial que publica el INDEC frente al coeficiente de estabilización de referencia que publica el Banco Central de la República Argentina— y el impedimento para publicar ofertas con el precio en dólares, no se estableció ningún incentivo para reducir el precio de base. Lo que significa que el peso de los alquileres caros puede seguir presente en la vida de los argentinos.

Agotamiento de una política

Para agosto, el Índice de Producción Industrial Manufacturero (IPI) alcanzó una disminución frente a su nivel del mismo mes en el año anterior del 3,1 %. Su variación acumulada en los primeros ocho meses del año frente al mismo período del año anterior es neutra. Por lo que, si en septiembre se constata otra disminución interanual, la actividad industrial consolidaría una caída en el transcurso de 2023.

La Utilización de la Capacidad Instalada en la Industria alcanzó un nivel general del 67,9 %. Lo que supera el nivel de julio, que fue del 65 %. Sin embargo, sigue encontrándose por debajo de los valores a los que se llegó en 2022. En el mismo mes de ese año fue del 69,6 %. Agosto suele ser un mes de incremento en este indicador, siendo este patrón de carácter estacional. En el balance, permanece en la trayectoria de declinación que comenzó a desenvolverse en mayo, concomitantemente con la reducción paulatina del IPI.

Los datos sobre la actividad industrial de agosto son un anticipo tanto de lo que se conocerá para el conjunto de la economía próximamente como de lo que se puede esperar cuando se conozcan los de septiembre. Se trata de la contracara de la trayectoria del costo de vida, y no son novedosos. Lo que sobresale es que el gobierno no haya podido utilizar los pocos recursos a su alcance de manera productiva para intentar revertir el panorama.

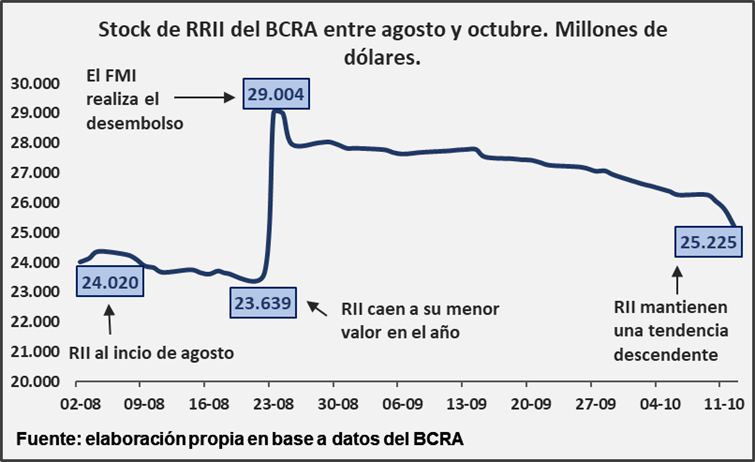

Sus principales acciones consistieron en las quitas de impuestos anunciadas a lo largo de agosto y septiembre para morigerar los efectos de la devaluación dual de julio y agosto. Los 5.300 millones de dólares que se recibieron luego del desembolso del FMI —originalmente de 7.500, de los cuales 2.200 se utilizaron para cancelar un vencimiento— están mermando, y las Reservas Internacionales de las que dispone el BCRA (RRII) están llegando a los niveles que se contabilizaban a mediados de agosto, los que ya eran críticamente bajos.

Con respecto a lo último se puede advertir una contradicción en la política económica. Cuando se mantiene un control cambiario, en especial si es durante un período medianamente extenso, necesariamente se establecen mercados paralelos de compra de divisas. El problema es definir hasta qué punto y de qué manera esto es más perjudicial para la economía que el uso irrestricto de divisas provenientes del Mercado Único y Libre de Cambios, en el que se llevan adelante las operaciones principales. Desde fines de marzo, el gobierno intentó intervenir en el mercado de los dólares financieros —con diferentes grados de intensidad de acuerdo al momento— para regular de alguna forma el dólar blue. Esto forma parte de un esquema de política que se apoya en la administración de las importaciones de insumos básicos en función de la disponibilidad de divisas, por lo que los dos objetivos (importar o controlar el dólar ilegal), en el límite, se contraponen.

El miércoles se activó el segundo tramo del swap con China, que permite la utilización de 47.000 millones de Reminbi, equivalentes aproximadamente a 6.500 millones de dólares. Parte de estos se utilizarán para pagarle al FMI vencimientos que se elevan a 2.593 millones. Es una forma de evitar usar los dólares que quedan, mientras se espera a que la Argentina vuelva a generar un resultado superavitario en el comercio exterior. Pero ante estas circunstancias, con la actividad contrayéndose y el nivel de vida estancándose en una condición pobre para las aspiraciones argentinas, la política de intervenir sobre el dólar financiero parece agotarse. Qué es lo que el gobierno puede hacer para evitar un empeoramiento de la economía es una incógnita, que se develará en los próximos meses.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí