Con la malaria y la pobreza extendidas como una mancha de aceite, la inflación muy alta y rebelde, y el dólar contumaz metiendo presión tanto como las perspectivas del endeudamiento externo, el prospecto argentino escasea de claros en medio de la abundancia de los oscuros. La rutina inefectiva, grasa y mediocre de la austeridad, sin una pizca de imaginación en circunstancias en las que resulta imprescindible, hace más difícil la ya difícil resolución del cubo de Rubik argentino en función de los intereses de las mayorías.

Es cierto que, en una situación así de embromada, un plan de estabilización es como agua para el chocolate. Pero en el plano práctico y conceptual la mercancía auténtica se distingue de la chafalonía cuando se escarba en lo que sucede entre los precios relativos. Un plan de estabilización que se pone en marcha en función de los intereses de la mayoría se erige a partir de que se deshacen los precios relativos que impedían acumular capital y alentaban la preservación del espacio político (o, mejor dicho, las ilusiones de conservarlo) sobre la base del desempleo y la austeridad. Lanzado el ingenio auténtico, los dos o tres trimestres posteriores de desensillar hasta que aclare que se toman los actores económicos para avanzar con la producción, se debe a que son como las cabras de montaña: pisan dos veces el mismo terreno antes de seguir por el sendero. Por eso es que la quietud de ese lapso no prejuzga sobre la dirección al crecimiento.

Esa trayectoria presupone que desde la hora cero se tomaron medidas para que los salarios comiencen a crecer, en vista de que la inversión es una función creciente del consumo. De cara al escenario descripto, no hay que perder de vista que en el largo plazo la economía capitalista no puede crecer si no crecen (previamente) los salarios. Pero en el corto y mediano, sí. El consumo de los sectores acomodados y las exportaciones pueden impulsar al alza del producto bruto. Sin embargo, esa clase de crecimiento a pesar de su factibilidad no pinta ni de cerca ni de lejos compatible con lo que la conciencia alumbra como integración nacional. A su vez, lo más probable es que las mayorías muy afectadas por esas tendencias traten –mediante el voto– de sacárselas de encima, encuentren o no alternativa.

Tan serio como eso, cuando además la salida exportadora sigue siendo la misma utopía de siempre de sectores de la clase dirigente argentina en que se alternan reaccionarios con distraídos. Un país es factible que pueda sustituir importaciones, lo que sin ser fácil y llevar su tiempo depende de su voluntad política. ¿Aumentar exportaciones? Siempre depende de la voluntad del comprador, o sea otro país, en un mundo proteccionista y ahora con la OMC tambaleando, como síntoma de lo que hay que esperar.

Las novedades de estos aciagos día en materia de política económica sugieren que se ha cruzado el Rubicón hacia la nada misma. La nada misma es calentar la pava para que los mates se los tome la reacción al capitalizar los yerros que, por supuesto, propicia. Los precios relativos que llevan para atrás la base material de la democracia argentina asentada sobre los fervores de las mayorías populares no solo no han sido desafiados sino que han sido convalidados. Verbigracia: hablarle a los mercados. FMI aparte, botones de muestra: congelar las vacantes de empleos en el Estado y al mismo tiempo gritar a los cuatro vientos que no van a poner retenciones. Los gastos de personal significan el 10% del presupuesto o casi 3% del PIB. Con intenciones empáticas, sostener que los salarios no son inflacionarios. Sí lo son. Es realmente pueril negar lo evidente. Los salarios son el ingreso más importante de una economía capitalista. También son un costo. Como tal, cuando suben presionan los costos y las empresas los pagan aumentando los precios.

Justamente la cuestión está ahí, en legitimar su aumento sin que el impacto en los costos se traduzca en aumentos de precios. Se hace el ridículo buscando el Santo Grial de la bondad empresaria (un oxímoron) para que resignen ganancias. De manera que la fantasía de que los aumentos de salarios no son inflacionarios, antes que una inocentada, parece una cínica careta para encubrir que no se tiene la mínima intención de que aumenten su poder de compra, y entonces no aparece la preocupación de cómo enmendar esa ignorancia. La restricción externa usada como espantapájaros cubre cualquier preocupación al respecto: menos salario-menos importaciones. Lástima que la gente es mala y no invierte y reinvierte las utilidades porque el mercado se achica y torpedea la balanza de pagos sacando capitales y ganancias del país.

Por lo demás, la sucesión de ministros de Economía tiene puntos de contacto con el reemplazo de Adalbert Krieger Vasena por José María Dagnino Pastore. En mayo de 1969 el país zozobró por el Cordobazo. En junio la situación no estaba calma precisamente y se fue Krieger y asumió como ministro de economía Dagnino. En su discurso de asunción fue muy enfático en referir que venía a continuar –sin apartarse un ápice– la tarea de su predecesor. Eso que había prendido fuego al país. Curioso sentido del humor el de Dagnino. Juan Carlos Onganía, el dictador de entonces, se quería comer su gorra de general. Más temprano que tarde, La Morsa cayó en la cuenta de que su suerte estaba echada.

Estanflacionados

La llegada del momento, que no está muy distante, en el que nos escrutemos con el garbo grisalla porque resulta peliagudo encontrarle a la situación remedio, a punto de dudar de su existencia, y el soliloquio lo presida el “mira lo que quedó”, lo que queda implícito o explícito en las conversaciones, sugiere que consideremos superar nuestras taras en pos de la integración nacional considerando los datos relevantes de la acumulación a escala mundial, para encuadrar las aptitudes efectivas del mercado interno. Así es como serenar la mirada sobre los corcoveos coyunturales torvos que está pegando la economía mundial da curso a un temperamento con el que se entrevén las posibilidades de una salida airosa de ese entrevero mezclado con la delicada situación argentina. En el mientras tanto de este barajar y dar de nuevo que nos aguarda obligados, el inevitable repaso del momento de las economías norteamericana, europea y japonesa, surcado por el conflicto ruso-ucraniano-OTAN, encamina sus pasos hacia la resucitada inflación y el precio de las materias primas. Eso sí, el día que las cosas vuelvan a la normalidad será con una población disminuida en los núcleos dinámicos de la acumulación a escala mundial, según informa la ONU.

El 9,1% de inflación anualizada norteamericana a partir del 1,3% de junio de los precios al consumidor anuncia que se viene el agua en términos de variación al alza de la tasa de interés más importante del mundo. El presidente de la Reserva Federal estadounidense (FED), Jerome Powell, ha dicho con claridad que hasta que no vea un descenso sostenido de la tasa de inflación no va a ceder en los aumentos de tasas de interés. Powell hace un año decía que la inflación era transitoria. Sus críticos le reprochan que lo hizo para que nada –y particularmente Joe Biden– estorbara el camino de su reelección a la poltrona máxima de la FED, que se efectivizó en mayo.

En el orden establecido global el temor a una recesión marcada es muy grande. La economía podría pagar el precio de los errores de política del año pasado. El peligro ahora es que, en un intento por restaurar su credibilidad, la FED termine elevando las tasas más rápido de lo estrictamente necesario para reducir la inflación y hunda la actividad económica interna e impacte de lleno en la economía mundial. El riesgo de querer enmendar este mal diagnóstico de la inflación en el pasado reciente podría significar ignorar las señales de que la inflación ya está en camino de bajar. Los precios de las materias primas han caído, al igual que los costos de los fletes. El cobre bajó y eso es una señal significativa. La tasa de inflación futura implícita en los precios de los bonos ha caído precipitadamente. Los precios del petróleo caen por debajo de los 100 dólares a medida que aumentan las señales de una desaceleración económica mundial. Los precios de referencia del petróleo de los Estados Unidos a mediados de semana cayeron un 8% en razón de que China, el principal importador de petróleo del mundo, no hace pie. La pandemia sigue afectando a su población. Mientras tanto, el euro va y viene alrededor de empardar al dólar, después de que el martes bajó del valor de paridad (uno a uno) por primera vez en casi 20 años. El crecimiento de los salarios se ha moderado tanto en los Estados Unidos como en Europa. Incluso, los mercados de futuros ahora están rumiando en los precios concretos que pagan la probabilidad de que la FED tenga que revertir el curso y recortar –en vez de subir– las tasas el próximo año.

La Comisión Europea, el brazo ejecutivo de la UE, presentó las nuevas previsiones económicas el jueves. En mayo, la institución proyectó una tasa de crecimiento del 2,7% para este año y del 2,3% para el próximo, tanto para la UE como para la eurozona. La inflación norteamericana –más alta de la prevista– y la más probable respuesta de la FED subiendo la tasa ha convencido a todo el mundo de que el Banco Central Europeo aumente las tasas por primera vez en 11 años la próxima semana, aunque se discute si seguirá o no el camino del Banco Central canadiense que la subió un 1%. En términos de inflación en la zona del euro, la comisión dijo que alcanzaría el 6,1% en 2022, antes de caer al 2,7% en 2023. Lo que tiene en vilo a Europa es que la parada técnica del gasoducto Nord Stream 1 (principal ducto por donde llega el gas ruso a Europa) hasta el 21 de julio no se traduzca en un cierre de canilla por largo tiempo. Parecen temores infundados, pero la guerra en Ucrania da pie a todo tipo de acción psicológica.

Abe Shinzō, el primer ministro con más años en el cargo de Japón, y su líder más importante en décadas, fue asesinado en un acto de campaña la semana pasada. La economía nipona no fue afectada por el magnicidio, pero por si las moscas la secretaria del Tesoro de Estados Unidos, Janet Yellen, visitó Tokio el martes camino a la reunión dos días después de los ministros de finanzas del Grupo de los 20 en la isla indonesia de Bali. Se reunió con el ministro de Finanzas japonés, Shunichi Suzuki, para dejar en claro que Estados Unidos va a hacer lo que haga falta para atenuar el impacto en Japón del aumento de los precios de los alimentos y la energía, agravados por la guerra de Rusia en Ucrania. El yen se devaluó casi un 40% respecto del dólar. Los precios de las importaciones basados en el yen aumentaron a un ritmo récord en junio, mientras la fuerte caída de la moneda impacta en la frágil recuperación económica al aumentar los costos de las materias primas. El índice de precios de los bienes corporativos (IPC), que mide el precio de los bienes que las empresas se cobran entre sí, subió un 9,2% en junio con respecto al año anterior, marcando el decimosexto mes consecutivo de aumento, según los datos del Banco de Japón.

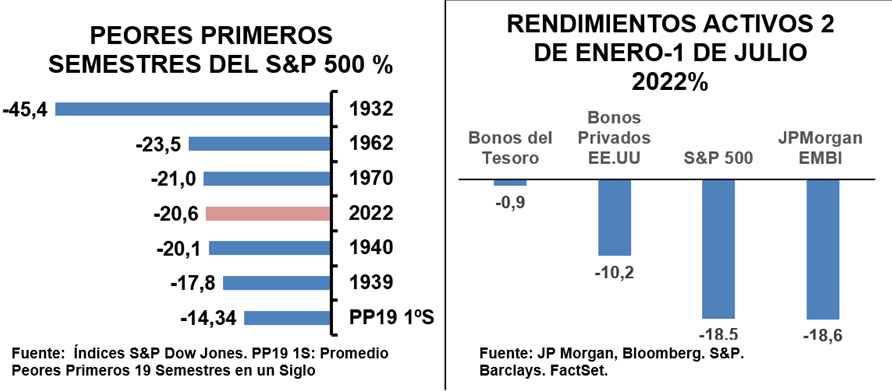

Tokyo, en –por así decirlo– la división internacional del trabajo financiero, se encarga de la financiación bancaria de las multinacionales, basada en el dólar. Si hay un horno que no está para bollos es ese. La bolsa de New York, gran centro de renta fija y variable en la mentada división del trabajo (el otro centro aún es Londres con las operaciones cambiarias pero habrá que ver el impacto final del Brexit y cómo juega Frankfurt), está muy de capa caída habiendo atravesado un primer semestre pésimo. De paso cañazo, esto afectó mucho a los mercados emergentes.

Según datos recopilados por JP Morgan dados a conocer por el Financial Times, “los inversores han retirado 50.000 millones de dólares de los fondos de bonos de mercados emergentes (ME) este año en la última señal de cómo un fuerte endurecimiento de la política monetaria en las economías desarrolladas y la guerra en Ucrania han provocado una fuga de la clase de activos (…) Las salidas netas de los fondos de renta fija de ME son las más graves en al menos 17 años, mucho peores que las registradas durante un período de gran preocupación por la economía de China en 2015 (…) El índice de referencia de los bonos soberanos de mercados emergentes denominados en dólares, JP Morgan EMBI Global Diversified, ha generado rendimientos totales de menos 18,6% en 2022, lo que lo sitúa en camino a su peor desempeño anual registrado”.

En el Annual Economic Report del 26 de junio de 2022 del Banco de Basilea (BIS, el banco que es una instancia de coordinación de los bancos centrales de los países) se manifiesta que “en este contexto mundial se pondrá a prueba la fortaleza del sistema financiero. Aquí, aunque profundamente interconectados, es útil hacer una distinción entre bancos e intermediarios financieros no bancarios (IFNB) (…) Gracias a las amplias reformas financieras (…) el sector bancario se encuentra ahora en una posición financiera mucho más sólida (…) Pero no hay lugar para la complacencia. Por un lado, aunque las exposiciones directas de los bancos a los acontecimientos en Rusia son comparativamente pequeñas y manejables, las exposiciones indirectas son más opacas. Más importante aún, las perspectivas macroeconómicas son una fuente importante de riesgo. Las simulaciones estilizadas sugieren que las pérdidas crediticias podrían ser importantes (y) sustancialmente más altas en el escenario en el que las tasas de interés suben más abruptamente. Las vulnerabilidades en el sector NBFI son más significativas. No solo son importantes para los bancos, ya que representan exposiciones potencialmente grandes y opacas (…) Las vulnerabilidades estructurales en forma de apalancamiento oculto y desajustes de liquidez cobran gran importancia en el sector de gestión de activos”.

A todo esto, la ONU informó que la población mundial está creciendo menos de lo esperado y no solo por la pandemia, y –como marca la tendencia– mucho en la periferia y declinando en el centro. De manera que de no mejorarse la distribución del ingreso en esos países centrales –nada en las situaciones políticas actuales permite augurar una probabilidad razonable para esa circunstancia positiva, salvo el freno a la inversión en la periferia, pero ni aun así– la demanda efectiva del sistema se verá seriamente afectada. Y sin demanda (o sea consumo) el sistema se estanca. Las dos últimas décadas de Japón son un recuerdo de ese futuro. El fascismo reptante, otro. Ahora, si logran mejorar la distribución del ingreso por encima de lo que retrocede la población y nosotros insistimos en propinarle una daño importante a los trabajadores argentinos y no se aumentan los salarios más que proporcionalmente, entonces la lógica del intercambio desigual se impone y la salida del excedente no remunerado al exterior y el adelgazamiento del mercado interno hace que se menoscabe en mucho la inversión y con ello el crecimiento.

Si estas son las circunstancias que se eligen para arreglar el endeudamiento externo argentino y su economía, hay que estar avisado de sus consecuencias a largo plazo. A corto, un sistema financiero global con previsión de irse averiando se pone por necesidad –nunca virtud– más razonable. La recesión del centro implica precios más bajos de los insumos que importa la periferia con precios de exportación menos afectados. Mejoran las perspectivas del crecimiento. Para los intereses de las mayorías, sin ordeñar Vaca Muerta no se puede, y con ordeñar a Vaca Muerta no alcanza.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí