Un rasgo característico de esta campaña electoral es el venturoso porvenir que augura Unión por la Patria, en contraste con Juntos por el Cambio, que recurre a la reivindicación de la represión. Desde dos semanas atrás, se remarca en esta columna que el optimismo basado en que una vez que se estabilice la economía se resolverán todos los infortunios que nos aquejan es una mala concepción que enmascara la falta de debate profundo sobre la dirección política que se pretende imprimir a la Nación al interior del campo popular. La comprensión de tal estado de cosas permite interpretar los hechos políticos y económicos no solamente por sus consecuencias presentes, sino también por su incidencia en el desarrollo de la evolución socio-económica de la Argentina que se está gestando.

La CGT mantuvo una reunión el martes 11 de julio en la que se confirmó su respaldo a la fórmula Sergio Massa-Agustín Rossi y se anunció un encuentro que el Consejo Directivo y los representantes de los gremios confederados mantendrán con los integrantes del binomio unificador el 19 de julio a las 15 . Al poco tiempo, el secretario general adjunto, Héctor Daer, afirmó en un diálogo radial que “la recomposición del salario tiene que ser progresiva y constante”. En concordancia con el pensamiento que se expresa en público desde la cúpula que conduce este frente político, sostuvo que es necesario refrenar la inflación, y que una vez resuelto el escollo de la deuda externa, se podrá ordenar la macroeconomía para “a partir de ahí encontrar la normalidad del país (sic)”.

Sucede que lo que dice Daer es un problema que en este momento se está registrando en todo el planeta. En la Argentina se vive con mayor problematicidad por la intensidad y la perdurabilidad que alcanzó, la cual precede a la disparada de presiones inflacionarias en el mundo. Estas son mal asimiladas como hechos semejantes a los argentinos, cuando en realidad se tratan de un problema adicional. El más aludido es el del incremento de los márgenes empresariales como fuente de la inflación, algo que se critica con razones poco convincentes que conviene analizar, para adentrarnos en el significado de este acontecimiento.

Ganancias e Inflación

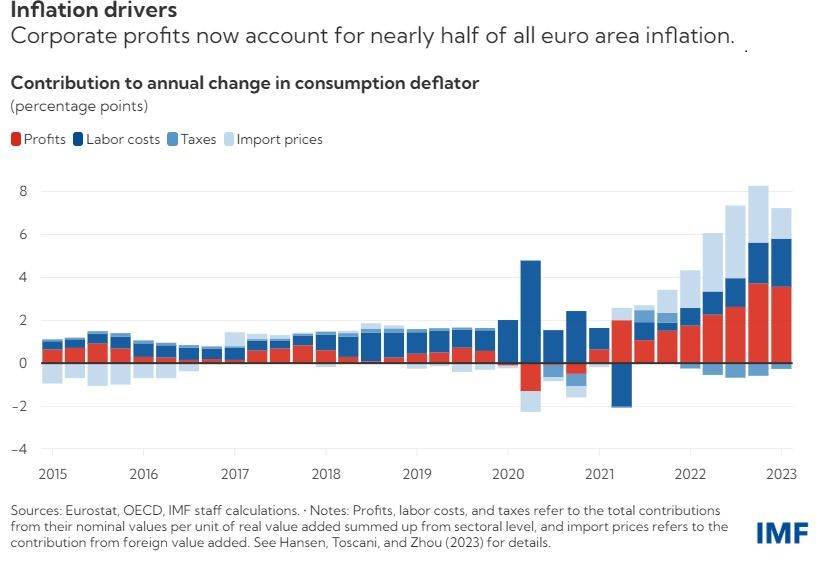

En un artículo publicado en el blog del Fondo Monetario Internacional, el 26 de junio, se afirma que “las crecientes ganancias empresariales dan cuenta de casi la mitad del incremento en la inflación europea durante los últimos dos años, dado que las compañías aumentaron sus precios en mayor cuantía que los costos ascendentes de la energía importada”. Los autores de la nota consignan que la inflación en la zona euro alcanzó su valor más alto del año pasado en octubre, con una variación interanual del 10,6 %. Desde entonces, cayó al 6,1 % en mayo, pero la inflación núcleo, que excluye los precios de alimentos y energía, mantiene una mayor persistencia.

Según el FMI, el aumento del nivel de precios en Europa se explica por el incremento de la tasa de ganancia y del costo de la energía importada. Así lo deducen del análisis de su contribución al valor agregado nominal (es decir, el PBI antes de deflactarlo para equiparar su valor a los precios del año base), mientras observan la incidencia de los precios en la zona euro.

Sin embargo, su diagnóstico está plagado de ambigüedades. El trabajo del cual surgen estas conclusiones contiene una observación referida a esta metodología que indica: “Mientras las ganancias nominales se incrementaron, esto no necesariamente sea cierto para la rentabilidad. Nuestros resultados constatan que las firmas trasladaron más que el efecto nominal inmediato del costo de las importaciones. Dado el creciente incremento de la participación de las ganancias en el valor agregado bruto, las firmas estuvieron también relativamente mejor resguardadas que de modificaciones adversas en los términos de intercambio que los perceptores de salarios”.

Este paper refiere a su vez a otro artículo publicado por economistas del Banco Nacional de Italia, en el cual observan que la participación de las ganancias en las cuentas nacionales pude variar en direcciones opuestas a la rentabilidad, entendiéndose por este concepto la proporción que mantienen los márgenes de ganancia en relación con los costos. Los autores del último trabajo resaltan que esto se debe a que el margen de ganancia de diferentes empresas no es un dato que pueda observarse directamente en las cuentas nacionales.

The Economist, un medio con una posición crítica hacia la inferencia de que la inflación es impulsada por los márgenes de ganancia, sí presenta datos estos para Estados Unidos. En un editorial publicado el 6 de junio, cuyo sugestivo título es 'Greedflation' is a nonsense idea, la revista polemiza con la inferencia causal de que el aumento de los márgenes de ganancia sea en sí misma una tensión inflacionaria. Sus datos constatan la existencia de un alza en 2020, pero exhiben una tendencia a la caída posterior a 2021.

Problema Metodológico

Todos estos métodos para “aproximarse” a la evolución de la rentabilidad impiden realizar un análisis directo sobre estructuras de costos y ganancias, con los cuales se suelen extraer conclusiones más precisas al examinar, por ejemplo, los resultados de las firmas; lo que sesga el análisis, porque en las cuentas nacionales el efecto del costo de los insumos sobre los precios se deduce. En esto consiste la diferencia entre el valor bruto de la producción y el valor agregado. El valor bruto computa el valor de las materias primas y de los productos finales. En el valor agregado, el valor de los bienes intermedios se cuenta solamente en la primera etapa de producción, para evitar repetir la inclusión de las remuneraciones desembolsadas en el valor de los productos en los que se utilizan los insumos posteriormente.

Sin embargo, lo que se suele denominar “inflación” se observa en los precios de los bienes finales. Por lo que una evidencia que no se dirija a indicadores de rentabilidad directos o a modificaciones observables en los costos no puede ser concluyente. El PBI se compone por ingresos. Los costos de los insumos no se suman al cálculo de este, pero tienen un efecto tangible en el desenvolvimiento de la economía: al incrementarse a niveles tales que comprimen la demanda, se reduce la producción como respuesta y los márgenes de ganancia encuentran límites por encima de los cuales agravan el proceso.

Así se explica que la ganancia pueda crecer como proporción del PBI a la par que los márgenes decrezcan. Basta con que este caiga y que los salarios se rezaguen más que las ganancias, para que las empresas tengan dificultades para expandir su capital. Esto no contradice el fenómeno que el FMI presenta como una explicación, cuando en realidad es el hecho mismo que está describiendo. A la larga, la caída de la demanda repercute sobre la ganancia frenando su alza, por lo que un incremento general de los márgenes, aun si se constatase su existencia y se verificase que responde a una estrategia deliberada, no puede ser una presión inflacionaria persistente.

Mejor no hablar de soluciones

Haciendo abstracción de las equivocaciones u omisiones argumentales, el FMI y The Economist coinciden en sus prescripciones. El semanario británico, liberal hasta sus últimas consecuencias, consigna en el artículo aludido que el incremento de los márgenes empresariales que siguió a 2020 es en sí mismo consecuencia de los estímulos fiscales post-pandémicos, y que, en última instancia, es benéfico que las empresas incrementen sus precios, porque de esta manera se mantiene un estímulo a la expansión de la oferta que de otra forma se afrontaría con racionamientos resultantes de limitaciones impuestas sobre los precios.

Citando con aprobación a Christine Lagarde, directora del FMI hasta 2019 y actual presidenta del Banco Central Europeo (BCE), coinciden con la idea de que sería conveniente que caigan los márgenes de ganancia en la zona euro. Pero observando que “esto no significa que un quiebre en la codicia corporativa sea requerido. En cambio, los hacedores de política deben perseverar en corregir el error de un estímulo excesivo, elevando las tasas de interés y comprimiendo la política fiscal”. Es decir, reducir la demanda para reducir los márgenes de ganancia. Una contradicción de este tipo con todo lo dicho anteriormente no se le niega a nadie.

En otra nota de la misma edición, refiriéndose a la desaceleración en la marcha de los índices de precios en Estados Unidos y Europa, los redactores de la revista observan que “la inflación cae mayormente por la reducción de los precios de la energía, una tendencia que no será eterna. La inflación subyacente o núcleo es más perseverante. La historia sugiere que incluso una pequeña dosis de inflación rígida es difícil de desmontar”.

El FMI, por su parte, señala que si la inflación alcanzase los guarismos que proyecta el BCE, los salarios nominales tendrían que incrementarse en Europa un 4,5 % hasta mediados de 2025 y los márgenes de ganancia deberían retroceder, para que se consiga una recuperación de los salarios reales que los equipare con sus niveles previos a la pandemia. Si estos creciesen al 5,5 %, llegarían a estos valores para fines de 2024, pero los márgenes de ganancia deberían descender a niveles de mediados de 1990. Para no sorprender a nadie, el FMI sugiere, al igual que The Economist, forzar este desenlace comprimiendo la demanda.

La clase trabajadora del mundo desarrollado

En el Informe Económico Anual publicado por el Banco Internacional de Pagos se señala que el poder de compra de los salarios cayó con mayor intensidad que en episodios de desinflación previos, tanto en economías desarrolladas, como subdesarrolladas, lo que trajo aparejado como respuesta demandas por ajustes de mayor cuantía y frecuencia, así como la organización de huelgas. Haciendo hincapié en la zona euro, en la cual los incrementos salariales alcanzaron sus mayores ajustes desde la adopción de la moneda común, se considera posible que a la larga los ajustes salariales reduzcan sus plazos de renovación.

Es evidente que la solución para la clase trabajadora del mundo desarrollado no consistirá en un ajuste fiscal, que significaría recortarle ingresos a jubilados y a asalariados del sector público, además de no contener la inflación por no actuar sobre sus verdaderas causas. El resultado final del proceso es incierto, pero parece seguro emitir la prognosis de que los conflictos políticos y la inestabilidad que conllevan se mantendrán in crescendo hasta tanto esto no se resuelva.

Para los trabajadores argentinos, esto significa que recomponer el poder de compra perdido en estos años requerirá más que un mero ajuste ordenador. Si no se adopta una acción consciente destinada a este fin, es posible que la mejora del salario quede subsumida a las tensiones inflacionarias mundiales y a la puja que tiene lugar en el centro, lo que significa ipso facto una disputa no solamente con las empresas, sino con la fuerza de trabajo de la periferia por la apropiación del excedente mundial. Algo que los análisis del FMI y The Economist enmascaran elegantemente. ¿Estarán al tanto de esto los entusiastas soñadores de Unión por la Patria?

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí