El prestidigitador callejero desafiaba a quienes pasaban frente a él: ¿En qué mano está la moneda? La pregunta era previsible, aunque no su resultado. Una y otra vez, cada jugadora o jugador ocasional elegía la mano equivocada. La pregunta era, ¿qué truco utilizaba el artista callejero para ganar siempre? La respuesta: una gama no muy compleja y a la vez oculta de engaños, trampas, velocidad, maniobras de distracción. Puede decirse que quizá sea una muestra inspiradora de cómo las empresas más poderosas esconden secretos sobre el tamaño de sus ventas y sus ganancias: dónde están sus monedas y cuánto suman.

La conformación de eslabonamientos societarios, lo sea por participación en el capital accionario como por la subordinación emergente de la naturaleza de determinadas cadenas de valor, constituye un fenómeno creciente. Esto se ve en los anuarios de memoria y balance de las compañías de gran porte, esencialmente en las que tienen inserción transnacional. Se trata de un campo de estudio de investigadores e investigadoras y a la vez de monitoreo de los organismos fiscales en busca no sólo de las monedas sino también de las manos que las esconden.

La necesidad de probar cómo lo hacen queda a veces relevada a partir de la confesión impune de quienes lo hacen, sabiendo que lo que no está prohibido —por defecto— está permitido.

El mundo empresario que tiene domicilio en la Argentina incluye un abanico heterogéneo: desde las micro empresas a las grandes, desde las estatales a las privadas, desde las nacionales a las extranjeras, de las especializadas en una actividad a las que diversifican su objeto en varias de ellas, desde las que ocupan un lugar específico en una rama de actividad a las que participan de más de un eslabón en ella, entre otras clasificaciones posibles. Un mundo compuesto por varios mundos.

En nuestro país, al igual que en todo el orbe, las desigualdades sociales no se circunscriben a las existentes entre el capital y el trabajo. Al interior del capital, del mundo empresarial, la tendencia a la desigualdad es la norma. Según se desprende del anuario Estadísticas Tributarias publicado por la Administración de Ingresos Públicos (AFIP) en sus ediciones desde el año 2000 al 2018, el 1% de las empresas más grandes explica en promedio el 66% de las ventas dirigidas al mercado interno y el 95% de las exportaciones, muestra sin duda de la desigualdad y en consecuencia de la fuerte concentración en pocas manos, manos que también esconden monedas.

Esa fuente de información de AFIP permite analizar bastante más que eso. Entre las cuestiones interesantes para ver se encuentra una figura del estilo de nuestro prestidigitador callejero, pero de una sofisticación sensiblemente superior. Se trata de las ventas que las empresas declaran haber efectuado a otras empresas que pertenecen a la misma estructura corporativa. Vendedor y comprador no son eslabones sueltos sino parte de un encadenamiento que los incluye. Una empresa vendiendo a otra que controla, o a otra que es controlante de la vendedora, o vinculada de modo tal que resulte imposible imaginar su existencia fuera del rompecabezas al cual pertenece.

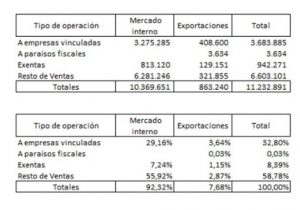

Las declaraciones juradas anuales que obligatoriamente presentan las sociedades ante AFIP, esto es las empresas constituidas bajo algunas de las formas jurídicas admitidas en el país, permiten ver una imagen de aproximación a este pasaje de monedas de mano en mano. El último anuario contiene una sección referida a las ventas de las sociedades con destino a empresas vinculadas en el país y en el extranjero y a aquellas radicadas en zonas de baja o nula imposición, léase guaridas fiscales. En el siguiente cuadro puede verse una síntesis del destino de las ventas declarado por las sociedades para el año 2017.

Ventas declaradas en millones de pesos corrientes - Año 2017

Fuente: www.afip.gov.ar Estadísticas Tributarias 2018 y elaboración propia

De modo preliminar podría señalarse lo siguiente:

- El 92,32% de las ventas lo fueron hacia otras empresas o consumidores finales residentes en el país, aunque parte de tales ventas luego conformen un eslabonamiento de ventas externas y sólo el 7,68% fueron destinadas a empresas radicadas en el exterior.

- Las ventas de las sociedades en 2017 representan el 72% del total de la ventas declaradas ante AFIP, correspondiendo el resto a personas humanas y sucesiones indivisas.

- El número de sociedades que declararon ventas en 2017 asciende a 218.977. El total de ellas que declararon exportaciones es de 8.436, de las cuales sólo 136 estuvieron alcanzadas por el pago de derechos de exportación para tal año.

- Del total de las ventas declaradas por las sociedades —tanto para el mercado interno como para el externo—, el 32,8% tuvo por destino empresas vinculada, ya sea como controlada-controlante u otro tipo accesorio de subordinación.

- En el caso de las exportaciones el guarismo se eleva al 47,33%. En otras palabras, casi la mitad de las exportaciones tiene como empresa importadora en destino a un eslabón de la misma corporación global o con un vínculo de subordinación evidente por fuera de la participación accionaria.

- Hubo 304 sociedades que declararon exportaciones a empresas radicadas en zonas de baja o nula imposición (léase guaridas fiscales) por valor de 3.634 millones de pesos, equivalente a 220 millones de dólares al tipo de cambio promedio de 2017. AFIP no conoce qué parte de tales ventas fueron hechas a eslabones de la misma corporación aunque es imaginable que se trate de guarismos cercanos al 100% de las operaciones.

- Un total de 911 sociedades declararon ventas externas a empresas vinculadas.

Ventas externas a empresas vinculadas

Las primeras impresiones de la información disponible de 2017 permiten construir el siguiente perfil:

- Sólo el 11% de las empresas exportadoras manifestaron vender sus mercancías a empresas vinculadas.

- Sin embargo, el monto total de las exportaciones de ese 11% explican el 47,3% del total de las ventas externas del año declaradas por las sociedades.

- Por su peso monetario se destacan las ventas a vinculadas de la rama 104: Elaboración de aceites y grasas de origen vegetal, léase complejo exportador oleaginoso que constituye el 55% del total de las exportaciones declaradas a empresas pertenecientes a la misma corporación global.

- Le sigue en orden la fabricación y venta de vehículos que suman el 20%. Entre el complejo oleaginoso y el automotriz tenemos el 75% de las ventas externas dirigidas a empresas vinculadas.

- Un conjunto de 167 empresas manifestaron que más del 50% de sus exportaciones tuvieron como compradoras a empresas vinculadas.

Zonas de baja o nula tributación

Casi como un eufemismo, el título refiere a las ventas hacia guaridas fiscales. Las empresas que declararon exportar hacia tales destinos fueron 304 para 2017, y el monto declarado de exportaciones fue de 3.634 millones de pesos, cifra que tal como se señaló fue la expresión en pesos de ventas externas por unos 220 millones de dólares, al tipo de cambio promedio de 2017.

El ranking es encabezado por cinco empresas que en 2017 exportaron por valor de 485 millones de pesos productos cárnicos y derivados (unos 29 millones de dólares aproximadamente). Le siguen 12 empresas que exportaron productos alimenticios. En tercer lugar es llamativa la exportación de servicios de programación y consultoría por 326 millones de pesos (unos 20 millones de dólares) a cargo de 22 empresas rumbo a importadores offshore, sin descartar que hubiere en este caso compañías conocidas como capitalismo de plataforma. En cuarto lugar, la elaboración de aceites vegetales lleva a empresas multinacionales o nacionales del complejo industrial oleaginoso.

Ventas locales a empresas vinculadas

La circulación de mercancías al interior de corporaciones o en grados de subordinación en el eslabonamiento de insumo-producto no es patrimonio excluyente de las operaciones con el mercado externo. En el caso del mercado interior hay signos de interés que dan cuenta del mismo fenómeno. De modo preliminar puede decirse en relación a las operaciones del año calendario 2017, lo siguiente:

- Un total de 95.353 empresas señalaron en sus declaraciones juradas que el 29,3% de sus ventas al mercado interno lo fueron hacia empresas vinculadas.

- Este número de empresas es el 43,5% del total de las declarantes en el régimen del impuesto a las ganancias de las sociedades.

- Se trata de 23 actividades declaradas, dentro de las que se encuentran extracción y aglomeración de carbón (99,74%), servicio de transporte por tuberías (78,9%), generación, transporte y distribución de energía (59.01%), servicios de telefonía fija (55,35%), venta mayorista de materias primas agropecuarias y animales vivos (53,40%) entre otras.

Nota final

Como no se trata de un fenómeno nuevo, pero sí de fuente contable o naturaleza censal y no de estadística inferida, uno de los desafíos de toda política que se pretenda autónoma y en defensa del trabajo nacional requerirá adecuación legal, modernización de instrumentos, capacitación y entrenamiento de planteles para hacer frente a la labor dedicada y provista de valiosos recursos con el que cuentan las consultoras internacionales en su papel de asesoría en esta materia a las empresas exportadoras.

* Profesor Titular Teoría Económica, Profesorado y Licenciatura en HistoriaFacultad de Humanidades y Artes- Universidad Nacional de Rosario. Sergio Arelo en facebook

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí