El resultado electoral de las PASO puso en tela de juicio la estrategia adoptada por el gobierno para sus objetivos económicos. El Ministerio encabezado por Martín Guzmán tiene entre sus trofeos la exitosa renegociación de la deuda en dólares con actores privados y haber evitado una devaluación brusca a fines del 2020. A su vez, ha contado (en medio de tanto caos) con precios elevados de las commodities, principalmente soja, que le han permitido mantener un resultado comercial con el exterior positivo y robusto (U$S 8.310 millones acumulados desde enero a julio de 2021).

Sin embargo, e influenciado por los efectos adversos de la pandemia, no se logró desandar el camino heredado por parte del gobierno de Mauricio Macri. En este aspecto, no se frenó la caída en los salarios reales y tampoco se revirtió el panorama en materia de inflación. En el primer caso, los salarios reales (medidos contra la inflación) del sector privado han caído un 18% entre enero del 2018 y abril del 2021. Para el caso del sector público esta merma se profundiza alcanzando un 24,2%[1]. Por otro lado, en relación a la evolución de los precios, tenemos una inflación interanual del 51,4%, sustancialmente más elevada de lo deseada, sobre todo con un dólar estable.

Estas variables lógicamente han impactado en el consumo y en el bienestar de la población. Si bien hay signos de recuperación vinculados al crecimiento de la producción y el empleo, son incipientes como para revertir el ánimo general inmediato. Esta es, a nuestro entender, la causa principal de la derrota electoral en las PASO, junto al malestar producido por la pandemia, que lógicamente “capitalizó” el gobierno.

La estrategia adoptada hasta el momento por el ministro Guzmán se basa en la idea de “tranquilizar” a la economía, eufemismo vinculado a desactivar la volatilidad generada en los últimos años en nuestro país, que ha impedido pensar en una trayectoria de crecimiento sostenible y, de hecho, fue una de las principales causas del colapso del modelo propuesto por el anterior gobierno. Para ello, se buscó una normalización de las variables macroeconómicas, reduciendo el déficit fiscal, manteniendo la tasa de interés fija y permitiendo una leve apreciación del tipo de cambio. Estas medidas, como ya mencionamos, no han obtenido los resultados esperados en el tiempo esperado.

Esto ha generado un debate de público conocimiento respecto a si es necesaria una reorientación por parte de la política económica. El dilema que enfrenta el gobierno se ubica entre profundizar el programa de estabilización iniciado por Guzmán, es decir dotarlo de mayor velocidad, o mejorar de forma exógena los ingresos de los sectores populares, lo cual generaría crecimiento económico y una recuperación de mayor velocidad.

Sin embargo, ningún camino es gratuito. En estas líneas intentaremos explicar los diferentes escenarios asociados a las distintas estrategias propuestas para superar este momento. Todas las orientaciones tienen sus costos y beneficios. Será entonces decisión del gobierno definir sobre cuál equilibrio pararse. Para resumir esto hemos desarrollado un modelo económico que busca simplificar y obtener conclusiones respecto a los resultados posibles de cada trayectoria. Como adelanto, no se encontrarán con la fórmula para ganar las elecciones de noviembre sino con un humilde aporte para discutir algo de mayor centralidad: hacia dónde vamos como país y cómo logramos revertir estos últimos años tan magros en materia económica.

¿Cómo se comporta la economía Argentina de corto plazo?

“Vi todos los espejos en la tierra y ninguno de ellos me reflejó”

El Aleph, Jorge Luis Borges

En la Argentina hacer un ejercicio de predicción macroeconómica y/o explicar las relaciones que determinan el porqué de los resultados es una tarea de alquimia. Siguiendo la frase de Borges, la Argentina podría decir que “vio todos los modelos y recetas económicas y en ninguna de ellas se vio reflejada”. En los portales económicos y en los debates televisivos podemos detectar diferentes recomendaciones de política tendientes a impulsar el crecimiento económico, desacelerar la inflación, mejorar la capacidad exportadora del país y reducir el déficit fiscal.

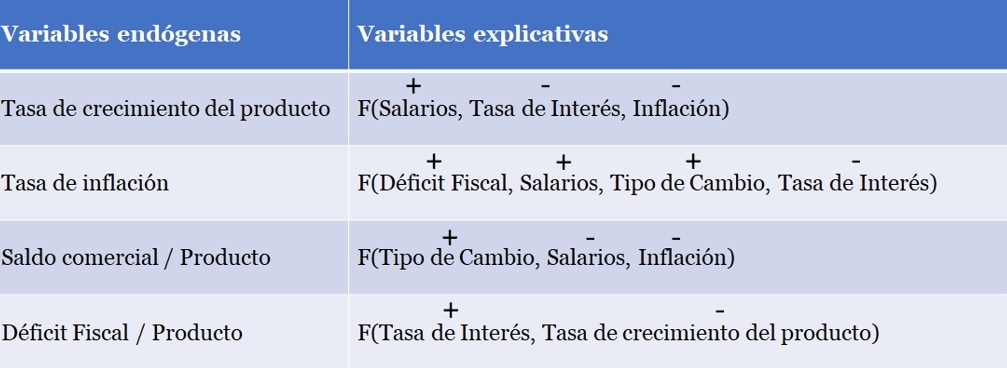

A nuestro entender, las cuatro variables mencionadas son las principales a observar para conducir la macroeconomía de corto plazo. Para ello, basándonos en el comportamiento empírico de las mismas, desarrollamos un marco conceptual propio que intenta captar las relaciones macroeconómicas subyacentes que explican cada una de estas dimensiones.

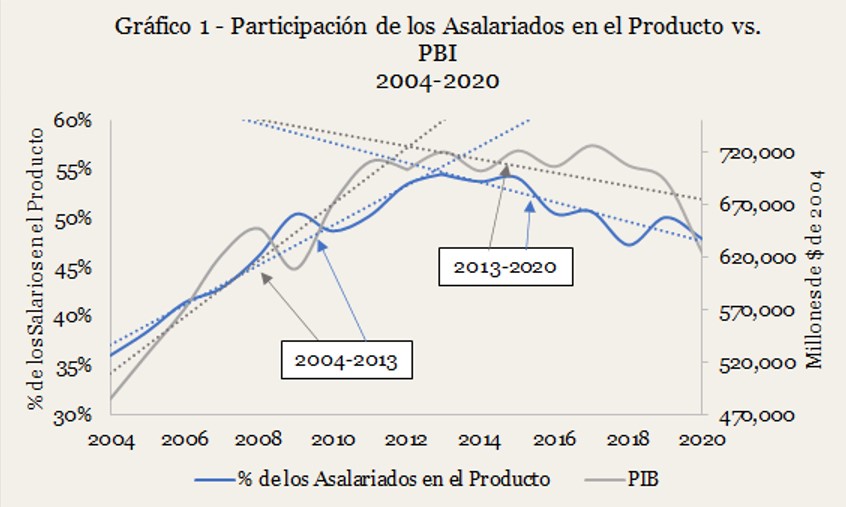

Comencemos por el crecimiento económico. La tasa de crecimiento del producto reacciona positivamente a la tasa de crecimiento de los salarios (vía aumento del poder adquisitivo que empuja el nivel de consumo) y negativamente respecto del aumento de la tasa de interés nominal (debido del impacto negativo en la inversión real) y de la tasa de inflación (efecto inestabilidad nominal). Así podemos ver en el gráfico 1 la relación vis-a-vis entre la participación de los salarios en el producto (como proxy del mayor ingreso que ganan los trabajadores por unidad producida) y el PBI real a pesos del 2004. De aquí la idea de que aumentar los salarios de los trabajadores es la clave para la recuperación económica. En el gráfico se observa además un quiebre en el año 2013 para ambas series, tema que profundizaremos en las siguientes líneas.

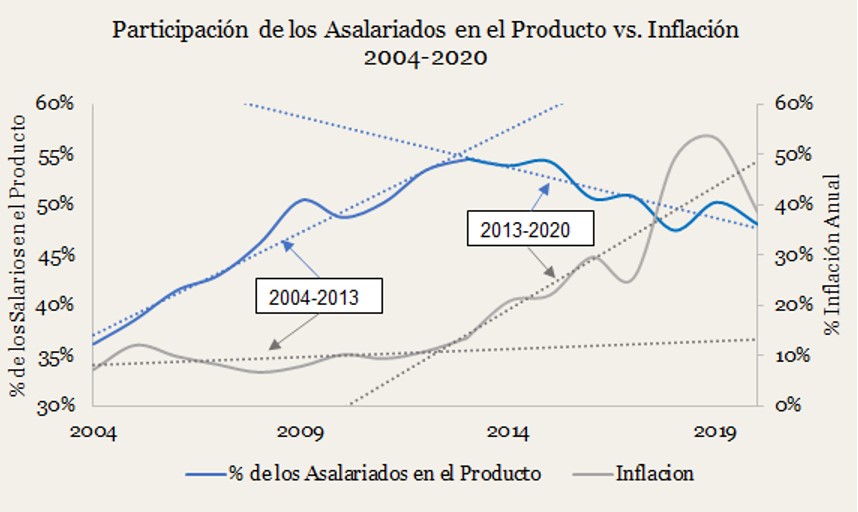

¿Cuáles son los determinantes de corto plazo de la tasa de inflación? En primer lugar, la tasa de inflación depende positivamente del déficit fiscal respecto del producto, debido al impacto negativo que provoca en las expectativas inflacionarias. En segundo lugar, las devaluaciones del tipo de cambio nominal impactan directamente sobre la tasa de inflación (vía aumento de precios de los bienes que se venden en el mercado local y extranjero, y aumentos de los precios locales de insumos importados). Luego, la tasa de interés también afecta al nivel de precios a causa del efecto monetario contractivo que esta genera. Por último, podemos observar que la inflación tiene una relación positiva con la tasa de crecimiento de los salarios. Para observar esta relación vamos a apoyarnos en el gráfico 2.

A partir del gráfico 2 podemos observar una clara relación negativa entre el ingreso de los asalariados sobre el producto y la tasa de inflación. ¿Por qué observamos esto? Luego de la salida de la crisis del 2001, pasando por una década de deterioro del salario y una megadevaluación que significó el fin de la convertibilidad, el ingreso de los trabajadores en el producto representaban el 35%. Es decir, el 65% de los ingresos estaba en manos de los empleadores (dígase empresarios, dueños de fábricas, campos, etc.). Bajo ese escenario, y bajo el supuesto de que la economía argentina es fundamentalmente tirada por el salario/consumo (wage-led en términos académicos), la política redistributiva llevada adelante por el gobierno de Néstor Kirchner y luego por Cristina Fernández, que llevó el salario real promedio (a pesos del 2004) de $1.025 en 2003 a $5.123 en 2015, no contribuyó a una escalada de precios tal y cómo se observa a partir del 2014. Una de las explicaciones de este fenómeno es que hasta no alcanzar una distribución del ingreso equitativa entre trabajadores y capitalista, la puja distributiva (es decir, el traslado inmediato del costo salarial a precios) no representaba un determinante fundamental de la tasa de inflación. Una vez alcanzado el aclamado fifty-fifty, la inflación comienza a acelerarse vía efecto puja y su impacto negativo sobre el producto y el tipo de cambio comienza a vislumbrarse. Pero aún falta un ingrediente adicional para cerrar la historia.

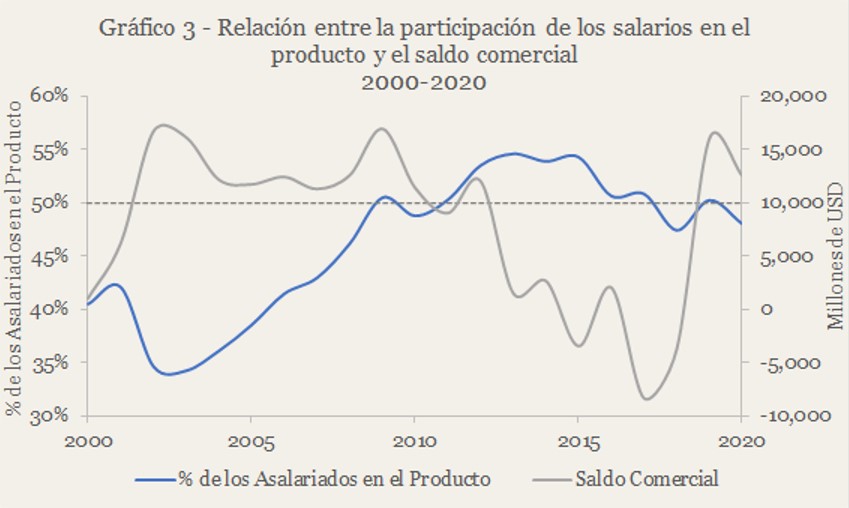

En el gráfico 3 observamos la relación entre los ingresos de los trabajadores en el producto y el saldo comercial para el periodo indicado. Vemos claramente una relación negativa entre ambas variables, debido principalmente a dos efectos: 1) el aumento en los salarios empuja el producto y, por lo tanto, aumenta la demanda de bienes intermedios importados debido a la dependencia estructural de nuestros sectores productivos; 2) el aumento en el poder adquisitivo alienta la demanda de bienes finales importados. Estos impulsos a la demanda de importaciones se ven agravados por la volatilidad que presentan los commodities que determinan el valor de las exportaciones argentinas. Es necesario recordar que, desde finales de 2012 hasta principios de 2016, los precios de las materias primas cayeron considerablemente, perjudicando aún más el saldo exportable.

Un saldo comercial deficitario es sumamente negativo para la economía argentina. En primer lugar, porque impacta directamente sobre las expectativas de devaluación y el nivel de precios, que finalmente se traduce en un aumento de la inestabilidad nominal de la economía. En segundo lugar, porque esa inestabilidad nominal lleva a los agentes a refugiarse en una moneda que no pierda valor (dólar) y para que el Banco Central resguarde sus reservas debe restringir la compra de moneda extranjera (cepo). En tercer lugar, si ese déficit sigue creciendo significa que alguien te está prestando para poder consumir más allá de tus capacidades, y esto puede traducirse en una crisis de deuda. Cualquier parecido con la realidad no es mera coincidencia, y en el caso del macrismo terminó en un colapso sin precedentes.

Finalmente, la última variable fundamental a explicar es el déficit fiscal. En nuestro modelo, el déficit fiscal (sobre el producto) depende positivamente de la tasa de interés, debido a que un aumento en el costo de la deuda se traduce en mayores vencimientos o, en el caso argentino, una bola creciente de títulos del Banco Central que tienen por objetivo absorber los pesos que sobran en el mercado. Finalmente, el déficit fiscal cae ante aumentos en la tasa de crecimiento debido al incremento en la recaudación por mayor actividad económica y caída de la relación gasto/producto.

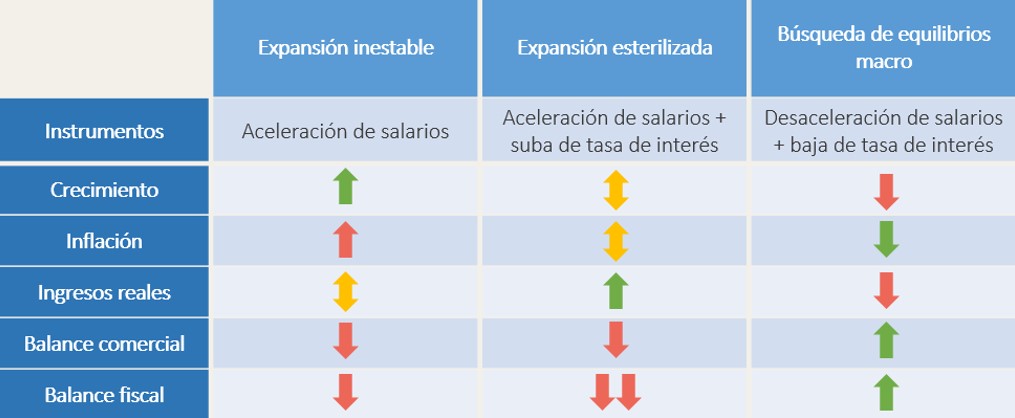

Los instrumentos de política (variables exógenas) que tiene el gobierno para poder afectar las variables arriba explicadas son tres: la tasa de crecimiento de los salarios nominales, la tasa de interés nominal, y la velocidad de devaluación del tipo de cambio. Con la ayuda de este modelo evaluaremos el impacto que tiene mover alguna de estas variables de política en las cuatro variables principales para así poder predecir los resultados de corto plazo que podemos observar de acá a fin de año. Para ello debemos tener en cuenta la situación inicial de la que partimos: tasa de crecimiento moderada, una tasa de inflación anual alta, un superávit comercial débil, y un déficit fiscal pequeño si consideramos el punto de partida del gobierno de Cambiemos.

Alternativa 1: Expansión inestable

La situación actual presenta un virtual empate entre el crecimiento del salario y la inflación (entre el 2% y 3% mensual). La propuesta que con mayor énfasis se reclama desde los sectores más progresistas del gobierno y en la militancia joven es un shock redistributivo que aumente los ingresos de forma significativa (renegociación de paritarias, aumento del Salario Mínimo, Vital y Móvil, suba por decreto de jubilaciones y salarios como en enero 2020, nuevo IFE, etc). Según nuestro modelo de equilibrios macro, el aumento del salario tendrá un efecto acelerador en el crecimiento del producto (), pero de la misma manera impactará en la inflación (). Por supuesto, en este caso importan las velocidades: Si el shock de ingresos sucede de inmediato, los ingresos reales podrían verse aumentados durante algunos meses, hasta que la tasa de inflación se acomode a la nueva realidad. Esta suba de la inflación, a su vez, podría ser morigerada por un “efecto recaudación” (la suba del salario repercute en mayor nivel de actividad, y este en mayores ingresos fiscales). Sin embargo, el efecto neto más probable es un aumento del déficit fiscal (fundamentalmente si priman las medidas de expansión del gasto como las asignaciones y haberes jubilatorios). Debemos considerar también la caída (y posible reversión) del superávit comercial, dado el efecto directo de un mayor consumo sobre las importaciones, tanto de bienes finales como de insumos para la industria. Esta alternativa entonces podría traer resultados favorables a corto plazo, pero implica un mayor esfuerzo futuro en corregir los desequilibrios fiscal y externo (para lo cual probablemente sólo quedará la alternativa de una devaluación brusca).

Alternativa 2: Expansión esterilizada

Una opción intermedia sería compensar el shock salarial con un incremento de la tasa de interés, que esterilice parte de la mayor circulación monetaria. La tasa de interés tiene efectos negativos en el producto () y en los precios (), con lo cual implicaría efectos más duraderos del aumento de los ingresos reales, pasando por ejemplo a una tasa de crecimiento mensual del salario del 5% mientras la inflación se mantiene en el orden del 3%. La suba del salario y de la tasa de interés tendría efectos ambiguos sobre el crecimiento económico, cuyo resultado final dependería de las magnitudes y la sensibilidad de las variables. Si aceptamos la idea de que el problema no es la falta de crecimiento (que cerrará el año en un 8%, según el Presupuesto 2022) sino su derrame en los trabajadores, esta alternativa cumpliría con mantener un nivel de crecimiento similar al actual pero con mayor redistribución. El costo de esta alternativa será también un menor superávit comercial y un mayor déficit cuasifiscal por aumento de los pasivos monetarios del Banco Central y el Tesoro ante mayor tasa. Vale decir que la posibilidad de frenar la inflación vía tasa de interés se verá cada vez más limitada mientras siga creciendo la bola de Leliq+Pases, con lo cual podría ser arriesgado a futuro.

Alternativa 3: Búsqueda de equilibrios macro vía desaceleración

La tercera alternativa del gobierno, hacia la que son más favorables los sectores “moderados” de la coalición, que piensan directamente en 2023 dando noviembre por perdido, podría ser un intento de buscar los equilibrios fiscal y externo, desacelerando las variables nominales sin que implique ajuste del gasto público primario. Esto se lograría reduciendo simultáneamente la tasa de crecimiento del salario y la tasa de interés. El efecto combinado de estas medidas implicaría menor crecimiento pero con reducción paulatina de la inflación. El beneficio más claro de esta alternativa viene por el lado del robustecimiento del superávit comercial y la caída del déficit cuasifiscal. Esta estrategia sostenida durante algunos meses podría llevar simultáneamente a obtener superávit gemelos (como fue en la denominada década ganada 2003-2013) y reducir la tasa inflacionaria hasta niveles del 1% mensual. El costo, sin embargo, sería nada menos que una mayor caída a corto plazo del salario real y una menor participación relativa de los asalariados en el producto nacional. Es evidente que esto traería costos sociales muy altos en un contexto de crisis profunda, además de gran conflicto interno en el frente de gobierno, por lo cual la viabilidad política de esta alternativa está en tela de juicio. La promesa de un mayor crecimiento desde 2022 en adelante no parece suficiente cuando cuesta llenar el plato todas las noches.

El sueño del crecimiento virtuoso, equilibrios macro y mayor ingreso real

Según el modelo que hemos desarrollado, no existe ninguna vía para alcanzar simultáneamente crecimiento, menor inflación, mayor salario y superávit gemelos, de la manera que se logró en la década ganada. No vemos, según nuestro análisis, la posibilidad de “tocar intereses” y de esa forma resolver mágicamente los complejos equilibrios que requiere nuestra economía. Esto se debe fundamentalmente al estancamiento sufrido desde el año 2013 en adelante, agravado por la doble crisis del macrismo y la pandemia. Si resultó difícil generar mejoras sustanciales en los últimos años del gobierno de CFK, hoy con una torta mucho más pequeña es evidente que enfrentamos un trilema de imposibilidad, al menos bajo las normas del capitalismo contemporáneo y las estructuras de poder vigentes en la Argentina y América Latina.

En el largo plazo, acordamos con las visiones del desarrollo que proponen como salida una diversificación y complejización de la estructura productiva, que junto con un plan de desarrollo humano integral podría relajar las restricciones que hoy enfrentamos y potenciar el talento humano de nuestra Patria (círculo virtuoso mayor productividad, incremento del empleo, mayores exportaciones, más encadenamientos productivos). Pero en el corto plazo, una solución que satisfaga es meramente un canto de sirenas.

El Frente de Todos enfrenta momentos de decisiones difíciles, en los cuales más que una lucha entre héroes y villanos se dirime el debate por una estrategia de crecimiento y estabilización. A priori, nadie tiene la verdad.

* Los autores integran el Observatorio de Políticas para la Economía Nacional (OPEN).

[1] Fuente: Elaboración propia en base a datos del INDEC. Para más información ver https://www.open-economia.com.ar/informe-ISR-04-2021+nivel-de-empleo.html

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí