En nuestro país se viene dando una sórdida y feroz batalla comunicacional con el objeto de hacerle creer a vastos sectores de la sociedad que “la decadencia argentina” tiene que ver con el gasto social populista. Durante la etapa neoliberal que próximamente llegará a su fin, lograron ciertos éxitos al instalar entre algunas personas que nuestro país no crecía porque había un universo de “planeros” que se quedaban con la plata de todos. Incluso muchos jubilados de buena fe creyeron que ellos ganaban una baja jubilación porque había millones que cobraban un plan o que habían accedido a una jubilación sin haber hecho aportes y se consumían el dinero que les correspondía. Claro que nadie les explicó que ellos cobraban poco porque modificaron la ley de movilidad, y además porque el gobierno azuzó con medidas varias una inflación enloquecida que de manera deliberada buscaba bajar salarios y jubilaciones.

En apoyo ese mensaje, el Presidente se despachaba con una tramposa frase expresando que el sistema de seguridad social es insustentable, aunque sin indicar que su insustentabilidad estaba íntimamente ligada, de manera intencional, a las medidas económicas y políticas que estaban tomando él mismo y su gabinete. Para reforzar esa mecánica macabra, los organismos internacionales encabezados por el FMI apoyaban a coro con frases y declaraciones similares. A su vez y en el mismo sentido, distintos economistas de extracción liberal hacían cola para abonar esa teoría, es más, competían para ver quién llegaba a formular la propuesta más alocada. Los conductores periodísticos no se quedaron atrás, alabando a los ajustadores seriales y pontificando la necesidad de alcanzar el equilibrio fiscal; incluso los conductores de programas de entretenimiento también hicieron su aporte mechando en sus programas a algún vendedor del sentido común neoliberal. Lo importante era que la sociedad entendiera que producto de años de populismo que nos dejaron sin recursos, ahora había que efectuar un fuerte ajuste, y lo aceptara como inevitable y de manera mansa.

Como resultado de esta construcción de un nuevo sentido común se podía escuchar, en distintos círculos, que fue una locura el hecho que las tarifas públicas hayan sido tan baratas y subsidiadas por el Estado, que con ellas era imposible crecer y que por consiguiente había que aumentarlas. Pero cuando despertamos de ese disparate ya era tarde, las tarifas se habían transformado en impagables y habían condenado a la pobreza a un sinnúmero de compatriotas y de empresas. Qué importaba, la estrategia había servido aunque los servicios públicos se volvieron impagables, total la culpa era del populismo.

Esta intencionalidad en el ámbito de la seguridad social tiene un objetivo claro: hacer lobby a favor de los acreedores externos y tratar de imponer, nuevamente, un régimen de capitalización individual. Como esperaban lograrlo en el segundo gobierno de Macri e imaginaban un triunfo tranquilo en las elecciones de octubre de 2019, no se desesperaron, pacientemente fueron inyectando un poco de veneno de vez en cuando a la espera del momento en que, sin mucho esfuerzo, lograrían concretar la reforma previsional e imponer un esquema de capitalización individual. Pero el destino es huidizo, se les pinchó el candidato muy cerca de la fecha electoral, por lo que sobre la marcha tuvieron que modificar la estrategia. En ese camino elaboraron a las apuradas informes absurdos y alarmantes respecto del gasto social en nuestro país, en un intento desesperado de que Alberto Fernández no haga realidad aquello de que entre los bancos y los jubilados yo elijo a los jubilados. Ellos, por el contrario, eligen a los bancos o mejor dicho, trabajan para los bancos.

Esta cuestión ha llegado al límite de plantear el absurdo de que en nuestro país “trabajan 8 millones y cobran del estado 18, 19 y hasta 22 millones de personas”, según quien sea el trasmisor y quien el oyente. La primer mentira está en el número de trabajadores en actividad, ya que es falso que los que trabajan en forma activa sean 8 millones, veamos:

- En el Sistema Nacional (SIJP) 9.373.716 personas (fuente Boletín estadístico de la Seguridad Social Primer trimestre de 2019 – MDS)

- En los regímenes Provinciales y Municipales 3.196.800 personas (fuente INDEC)

- En las cajas profesionales 812.000 personas (fuente elaboración propia en base a información de la Coordinadora de Cajas de Previsión y Seguridad Social para Profesionales de la República Argentina).

- Asimismo, se estiman 5.900.000 personas que trabajan en el mercado informal (fuente INDEC)

- Completan la masa de personas en capacidad de trabajar, pero desocupados alrededor de 1.900.000 compatriotas (tasa de desocupación actual 10,6 %).

Por lo tanto, las personas que tienen trabajo más aquellos que desean trabajar en la Argentina suman 21.182.516 personas. Aquí hace falta hacer una aclaración central: si crece el mercado informal o la cantidad de desocupados la responsabilidad es del gobierno; si bajan los salarios y/o las contribuciones patronales también es el gobierno. En otras palabras, quien hace insustentable el sistema de seguridad social es el gobierno, o mejor dicho aún, las políticas llevadas a cabo por Macri atentan contra los recursos de la seguridad social, por lo que los culpables no son los titulares de derechos.

Grande o chico

La segunda pata de la gran mentira es que el gasto social de la Argentina es demasiado grande. Cuando dicen que es grande, ¿a que se refieren? ¿A cómo se implementan las políticas, al número de beneficiarios o al costo de dichas políticas para el conjunto de la comunidad? Las palabras grande/chico son adjetivos, y como tales reportan a una cuestión subjetiva, según quien sea el observador interpretará según su subjetividad, que algo es grande o es pequeño. Para salir de este juego de apreciaciones personales existe un único camino, cual es el comparar con lo que hacen otros países, cuánto gastan unos y cuánto otros.

Todos los países de la tierra financian sus sistemas de seguridad social con aportes y/o contribuciones de los empleadores y/o con recursos tributarios. Por lo tanto, existen dos maneras de medir el gasto al identificar cuánto del sistema se financia con aportes y contribuciones y cuánto con impuestos.

Así, la primera comparación obligada es determinar si nuestro país destina más, menos o lo mismo que otros países en impuestos generales. Para ello veamos qué pasa con los aportes impositivos en nuestro país. La Argentina invertirá en impuestos con destino al sistema de seguridad social para año 2019 el 3,92% del PBI. El cuadro siguiente, hecho en base al devengado ANSES, muestra que con excepción del año 2017 en que entraron los recursos del blanqueo fiscal, nunca los impuestos superaron el 4% del PBI.

En cuanto a los recursos totales, es decir impuestos más aportes y contribuciones, para el año en curso se destinarán el 8,95% del PIB.

Para valorar si nuestro país destina demasiados recursos a la seguridad social, veamos qué hacen otros países, cuál es el sacrificio impositivo que hace la población de esos países para darle cobertura social a quienes así lo requieren. En primer lugar veamos que pasa en Chile y en Perú, la elección no es caprichosa sino que tiene que ver con algo que ha repetido el candidato José Luis Espert, vocero privilegiado del neoliberalismo extremo, que dijo que a esos dos países les iba muy bien y que debíamos hacer lo que ellos hacen.

Lo primero que cabe decir es que ambos países tienen un régimen de Capitalización Individual y abonan un tasa de sustitución (es la relación entre lo que gana un jubilado y lo que ganaba cuando era trabajador en actividad) de menos del 35%, cuando en la Argentina de hoy ronda el 55%. No obstante ello, en Chile la carga impositiva alcanza el 4,6 % del PIB (según el Social Expenditure Update 2019 de la OCDE), mientras que Perú según la Universidad del Pacífico, Lima, destina el 3,4% del PIB. Una consideración especial corresponde evidenciar: esos países no subsidian a las personas pensionadas sino a las Administradoras de Fondos de Pensión (AFP) que no han logrado otorgar los beneficios comprometidos. Es decir, que a fin de evitar el caos que el cambio de sistema trajo aparejado el Estado subsidia a los bancos, quienes se quedan con un suculento pedazo. Algo muy parecido a un capitalismo prebendario, pero con aquellos que más tienen, podría decirse en realidad un “populismo para ricos”.

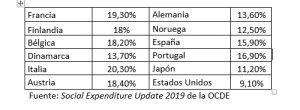

¿Qué pasa en los países desarrollados? En principio, ninguno tiene régimen de capitalización individual. Entonces, sus sistemas son muy parecidos al nuestro, donde como se dijo el monto del presupuesto nacional destinado a la seguridad social alcanza el 8,95 del PBI. Para hacer más gráfico este punto, en el siguiente cuadro se seleccionaron doce de los países más desarrollados de la tierra. Puede apreciarse que el porcentaje del PBI que destinan esos países para cubrir las prestaciones dinerarias (los planes sociales en palabras de los adláteres del neoliberalismo), es mucho más elevado que lo que se invierte en nuestro país .

A pesar de la contundencia de los números, seguramente esta discusión no terminará aquí. Cada vez que se quiera justificar el desastre económico que quedará luego de que termine esta última experiencia neoliberal, algún terrorista social de los muchos que hay saldrá a decir que la culpa de lo que nos pasa es por los “planes sociales”. Lo que se encubre con en esta discusión es:

- Quién administra recursos de la seguridad social: si es el Estado o volverán a ser los bancos.

- Si para crecer hay que fortalecer el mercado interno distribuyendo más equitativamente el ingresos nacional o si hay que concentrar más los recursos.

- Si se construye una sociedad para todos o para pocos.

- Si la solidaridad y la equidad son los principios rectores o el ajuste permanente lo pagan los que menos tienen.

Los tiempos que vienen no serán simples, a la devastación económica hay que agregarle los condicionamientos que deja el feroz endeudamiento a que fue sometido nuestro país en los últimos cuatro años. La derecha hará lo imposible por mantener sus privilegios y para ello necesitan un estado débil. Por ello, todos debemos comprometernos a ayudar en la construcción de un Estado que tenga la fortaleza para encarar la mediación necesaria entre los distintos sectores de la sociedad que permita construir una sociedad mas equilibrada, equitativa y solidaria.

La frase de Alberto Fernández de que “entre los bancos y los jubilados yo elijo a los jubilados”, debe servirnos como estandarte para llevarla a la victoria.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí