La baja de las retenciones a la soja realizada por el gobierno de Javier Milei no solo es escandalosa, sino también inconstitucional. El Presidente tomó una decisión para la cual no tiene facultades y produjo una transferencia de riqueza gigantesca. ¿Cuáles son las consecuencias? De eso trata esta nota.

El escándalo

El 22 de septiembre Milei dictó el decreto 682/2025, que redujo a cero por ciento la alícuota del derecho de exportación (más conocido como retenciones) de ciertas mercaderías, entre ellas la soja y sus derivados, hasta el 31 de octubre próximo o hasta que se alcanzaran registros de Declaraciones Juradas de Venta al Exterior (DJVE) por 7.000 millones de dólares, lo que ocurriera primero.

Inmediatamente, unas pocas multinacionales exportadoras presentaron DJVE hasta cubrir el límite y se apropiaron de todo el beneficio que conlleva la reducción del impuesto (del 26% –aproximado– al 0% en algunos casos).

El precio que le pagan al productor es equivalente al valor internacional menos el derecho de exportación y el flete. Mediante la maniobra desarrollada por Milei y las cerealeras, estas obtendrían una ganancia extraordinaria de entre 1.000 y 2.000 millones de dólares, el equivalente al impuesto que dejan de pagar. Ello porque al productor no le abonaron un mayor precio por el producto adquirido antes de la rebaja, ni se lo pagarán por el que compren después.

El funcionamiento del mercado de cereales y las consecuencias de la medida se desarrollan en otras notas del Cohete y en publicaciones como el sitio Bichos de Campo, de Matías Longoni, que fue uno de los primeros en informar sobre este asunto.

¿Torpeza o gran estafa?

El gobierno necesitaba dólares. Jugó a dos puntas. Le pidió la escupidera al gobierno de los Estados Unidos y urdió esta maniobra con las cerealeras para lograr en pocos días la liquidación anticipada de 7.000 millones de dólares en el mercado de cambios, otorgándoles la ganancia del 25% (aproximado) en dólares sobre el capital invertido (lo que represente el impuesto rebajado).

¿Cuántos de esos dólares irán a formar activos externos de particulares y empresas, y cuántos comprará el Tesoro o el Banco Central? Cuando se sepa, se podrá calcular la tasa que la Argentina pagó por los dólares que compre en función del déficit por el impuesto no ingresado. Será una tasa implícita escandalosa.

En suma:

- El Estado dejó de cobrar impuestos en pesos por el equivalente a entre 1.000 y 2.000 millones de dólares;

- Toda la ganancia de la rebaja del impuesto fue para unas diez empresas;

- Es incierto cuántos dólares comprará el Estado y cuántos alimentarán la formación de activos externos;

- Todo se concretó mediante una decisión del Presidente, por sí y ante sí, a espaldas de la sociedad y del Congreso, el único que puede disponerlo (artículo 75 inciso 1 de la Constitución Nacional); y

- Existe un costo ético y reputacional por el arbitrario beneficio dado.

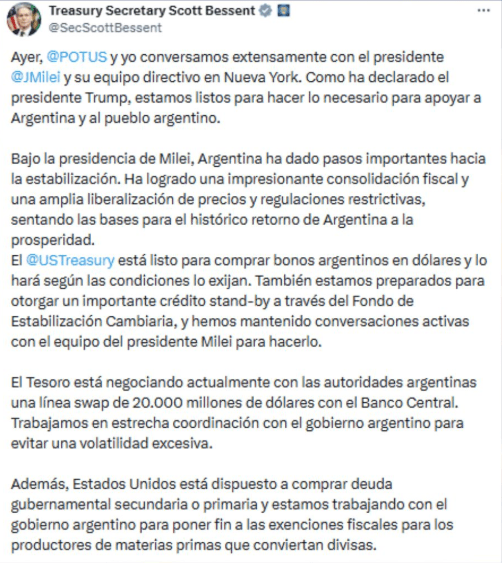

La maniobra se ha calificado como un acto de torpeza o como una gran estafa. Las quejas no se agotan en los productores argentinos. También se anotan los de los Estados Unidos. Entre los beneficiados por la rebaja estuvieron los compradores de China, que penaliza los productos estadounidenses en el marco de la guerra de aranceles. Por ello el secretario del Tesoro, Scott Bessent, en su comunicado de apoyo a Milei, incluyó una ¿orden? ¿recomendación? un tanto críptica. Dijo que hay que poner fin a las “exenciones fiscales para los productores de materias primas que conviertan divisas”. Ni a Estados Unidos le gustó este disparate libertario.

Qué hacer: ley Martínez Raymonda

Ante la iniquidad de la medida, se ha propuesto la aplicación de la ley 26.351, que se conoce por el apellido del ex diputado –ya fallecido– Rafael Martínez Raymonda, por haber sido el autor del proyecto que entiendo escribió junto con el ex titular de la Junta Nacional de Granos, doctor Alberto Ferrari Etcheverry. Fue sancionada en 2008, cuando presidía la Cámara de Diputados Alberto Balestrini, quien apoyó el trámite.

La ley pretende evitar estos fraudes o avivadas exigiendo que quien presente una DJVE haya comprado el producto, para evitar que el exportador se apropie de una ganancia extraordinaria producida por la diferencia entre el valor de la mercadería en el mercado interno –determinado por la alícuota del impuesto– y el impuesto efectivamente ingresado al fisco [1].

Es una opción, pero debería aplicarla el mismo gobierno que urdió la maniobra. Su aplicación o bien las razones que invoquen para no hacerlo serán un indicio de si hubo mala fe o torpeza.

Otros hablan de una solución penal.

Esta nota intenta destacar otro aspecto: ¿desde cuándo un Presidente puede crear o derogar impuestos?

Un aspecto central del sistema constitucional se funda en el principio “no taxation without representation” inherente a la división de poderes, que en este caso es claramente violado.

La decisión de Milei es nula porque no tenía facultades

Voy a repetir lo que ya escribí otras veces (ver Derechos de exportacion por decreto y No hay plata). La facultad de imponer derechos de exportación corresponde al Congreso, no al Presidente. Dice el artículo 75 inciso 1° de la Constitución que corresponde al Congreso “legislar en materia aduanera. Establecer los derechos de importación y exportación…”.

El Presidente Milei no niega esto (a diferencia de Macri, por ejemplo) pero sostiene que el Congreso dispuso una delegación legislativa (regida por el artículo 76 de la Constitución). Invoca la delegación que surgía del artículo 755 del Código Aduanero, sancionado en 1981. Importa retener esta fecha.

No hay ninguna duda pues de que Milei reconoce que bajar retenciones es una competencia del Congreso, porque remite el decreto a su consideración por la Bicameral Permanente, la que también trata los DNU (ver artículo 7 del decreto, artículos 100:12 y 99:3 de la Constitución y ley 26.122).

Caducidad de las facultades delegadas anteriores a 1994

Antes de 1994 existía un debate respecto de si el Congreso podía o no delegar en el Ejecutivo (o sus agencias) sus facultades, entre ellas las de elevar y disminuir los derechos de exportación.

La reforma de 1994 incorporó un artículo sobre delegación, el 76. La prohíbe como regla, salvo en materias determinadas, por el plazo y dentro de las bases que el Congreso fije [2].

La misma Convención incluyó una cláusula transitoria (la octava) que estableció la caducidad de la legislación delegada por el Parlamento en el Ejecutivo, salvo que el Congreso la ratifique [3].

El Congreso desde 1999 fue ratificando y prorrogando por ley las delegaciones. En parte porque se discutía qué era delegación y qué era la creación de una función administrativa. Este debate es irrelevante para nuestro asunto porque, reitero, Milei reconoce que subir o bajar derechos aduaneros es una facultad del Congreso.

Así fue hasta que, en 2009, cuando en el Congreso la oposición tenía mayoría, el llamado Grupo A (conformado por lo que hoy sería La Libertad Avanza, el PRO, radicales con peluca y Elisa Carrió) sancionó la ley 26.519, que prorrogó las facultades delegadas pero solo por un año [4].

Transcurrido el año, la facultad que el Congreso confería al Ejecutivo en el artículo 755 del Código Aduanero caducó por efecto de la cláusula transitoria octava de la Constitución.

En consecuencia, el Ejecutivo invoca para bajar derechos de exportación una facultad que no tiene desde agosto de 2010, hace trece años.

Es gravísimo: un funcionario (el Presidente) que no tiene competencia pasa subir o bajar impuestos emite una norma que lo hace y genera una transferencia en favor de diez empresas de unos 1.500 millones de dólares. Escandaloso.

Excusas

Algún libertario argumentó que todos los Presidentes desde 2010 ejercieron la competencia igual que Milei. Si ese es todo el fundamento para transferir 1.500 millones de dólares, estamos fritos. Si hubo otros actos inválidos habría que dejarlos sin efecto y estudiar las consecuencias no prescriptas, no mantener una práctica groseramente inconstitucional.

Veamos:

- Que Cristina Fernández, Mauricio Macri o Alberto Fernández hayan emitido decretos inconstitucionales no justifica que lo haga Milei.

- CFK no bajó retenciones por sumas significativas –y creo, no puedo asegurarlo, que los decretos fueron ratificados por ley–.

- No recuerdo que Alberto Fernández haya reducido retenciones por decreto, y si lo hizo fue por sumas poco significativas. Por cierto, durante un tiempo gozó de una delegación (artículo 81, ley 27.467).

- Macri sí emitió decretos que bajaron retenciones por sumas gigantescas desde 2015. Fue severamente cuestionado por los entonces diputados Héctor Recalde y Fernando Espinoza. Conllevó una transferencia enorme en favor de las cerealeras y productores. Sin embargo, logró que el Congreso los ratificara por ley en 2018, de modo casi vergonzante (artículo 82, ley 27.467).

Además, ninguno de los anteriores Presidentes reconoció que ejercía una competencia delegada por el Congreso. Milei sí lo reconoce. Bien por eso. Pero al actuar así no puede eludir la obligación de identificar qué norma vigente le otorga el ejercicio de esa competencia, que corresponde en cabeza del Congreso. Y la realidad es que no hay ninguna.

Consecuencias

Si la norma es inconstitucional, sus efectos serían nulos. ¿Quién puede disponerlo? Un juez tal vez, pero no es claro si alguien sería titular de una acción para que se sustancie un proceso donde puedan intervenir todos los involucrados. Es improbable que el mismo gobierno que realizó el acto nulo accione por medio de una acción de lesividad o lo anule en sede administrativa invocado el dolo de los particulares.

¿El Congreso puede declarar rechazar el decreto y declararlo inválido, de nulidad absoluta e insanable? Pienso que sí.

En principio, está a su consideración en la Comisión Bicameral permanente, pero si nos atenemos a la ley 26.122 el efecto del rechazo sería… irrelevante. Ello porque solo conllevaría su derogación “quedando a salvo los derechos adquiridos durante su vigencia” [5].

Sería frustrante la consagración de la injusta y arbitraria transferencia de unos 1.500 millones de dólares a las empresas más ricas y poderosas de la Argentina. Se consagraría el absurdo, pues el Presidente podría tomar cualquier decisión que corresponda al Congreso invocando una delegación inexistente, enviarla a las cámaras y, a la par, reivindicar su vigencia, e implicaría la consagración de derechos y efectos por más lesivos que fueran.

El Congreso puede ejercer su autoridad política. Es el titular de la competencia que Milei ha usurpado. El fundamento estaría en que la Constitución le prohíbe al Presidente emitir disposiciones de carácter legislativo (artículo 99, inciso 3, segundo párrafo). Es decir, no tomarlo como un decreto delegado, porque no lo es.

¿Cuáles serían las consecuencias de esa resolución?

Muchas. Formalmente, en términos del derecho privado, la nulidad vuelve las cosas al estado anterior al acto inválido. Como operaría en esta situación es un buen tema para pensar y analizar, pues está repleto de complejidades y alternativas. Pero también serían relevantes los efectos políticos.

Sería razonable que, por lo tanto, la política encause este asunto.

[1] La ley Martínez Raymonda, número 26.351, establece:

“ARTICULO 1º — Cuando se produjera un incremento en más de las alícuotas correspondientes a los derechos de exportación de productos agropecuarios alcanzados por las disposiciones de la Ley Nº 21.453, en el período comprendido entre el Registro de la Declaración Jurada de Venta al Exterior (DJVE) y el de la oficialización de la correspondiente Destinación de Exportación, los exportadores deberán acreditar de modo fehaciente la tenencia o en su caso la adquisición de tales productos con anterioridad al aludido incremento.

ARTICULO 2º — Quienes no satisfagan los requisitos establecidos por la autoridad de aplicación para el cumplimiento del artículo 1º, deberán tributar la mayor alícuota en concepto de derechos de exportación, entre las vigentes a la fecha del registro de las Declaraciones Juradas de Ventas al Exterior (DJVE) o a la fecha de oficialización de las respectivas destinaciones de exportación.

ARTICULO 3º — La Secretaría de Agricultura, Ganadería, Pesca y Alimentos será la autoridad de aplicación de la presente y dictará la correspondiente norma reglamentaria a fin de establecer los requisitos para acreditar los extremos a que alude el artículo 1º e informar a la Administración Federal de Ingresos Públicos (AFIP), entidad autárquica en la órbita del Ministerio de Economía y Producción las Declaraciones Juradas de Ventas al Exterior (DJVE) comprendidas en las disposiciones del artículo 2º”.

[2] El artículo está tomado de regímenes parlamentaristas, donde la delegación va de la mano de un jefe de gobierno que tiene la mayoría parlamentaria. Por eso hay confianza y se delegan facultades temporalmente. Vuelve la idea del pacto en la figura del jefe de gabinete. (En cualquier caso, la redacción no es de fácil comprensión.)

[3] Dice así: “La legislación delegada preexistente que no contenga plazo establecido para su ejercicio caducará a los cinco años de la vigencia de esta disposición, excepto aquella que el Congreso de la Nación ratifique expresamente por una nueva ley”.

[4] Dice el artículo 1: “Ratifícase en el Poder Ejecutivo nacional, a partir del 24 de agosto de 2009, por el plazo de un año, y con arreglo a las bases oportunamente fijadas por el Poder Legislativo nacional, la totalidad de la delegación legislativa sobre materias determinadas de administración o situaciones de emergencia pública emitidas con anterioridad a la reforma constitucional de 1994, cuyo objeto no se hubiese agotado por su cumplimiento. El titular del Poder Ejecutivo nacional y el Jefe de Gabinete de Ministros ejercerán exclusivamente las facultades delegadas, con arreglo a lo dispuesto en el artículo 100, incisos 4 y 12, de la Constitución Nacional y la Ley 26.122. En cada caso, deberá citarse la norma jurídica en la cual se enmarca la delegación legislativa, determinando número de ley y artículo”.

[5] El artículo 24 de la ley 26.122 establece: “El rechazo por ambas Cámaras del Congreso del decreto de que se trate implica su derogación de acuerdo a lo que establece el artículo 2º del Código Civil, quedando a salvo los derechos adquiridos durante su vigencia”.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí