A menudo se señala a los gobiernos de Margaret Thatcher y de Ronald Reagan como un momento de quiebre histórico en la forma de funcionamiento del capitalismo en sus países. El cambio hacia un nuevo paradigma económico dominante, que rápidamente se exportaría hacia el resto del mundo, recibió el nombre de neoliberalismo. Se vincula con la desregulación de los mercados y particularmente con la creciente mundialización de la economía, tanto en la circulación de bienes y servicios como en la movilidad del capital.

Polítologos especializados en teoría del Estado, como Elmar Alvater o Joachim Hirsch, han caracterizado la mutación en la forma de organización del aparato estatal que supone este cambio de etapa, como el traspaso de un Estado de Seguridad a un Estado de Competencia. La primer categoría hace referencia al rol de ordenador de un espacio económico unificado, en donde, a través de las herramientas de política económica, era posible alcanzar altos niveles de ocupación y un relativo bienestar para el conjunto de la clase trabajadora. Este tipo de Estado prevaleció en los países desarrollados, y en menor medida, también en los países más adelantados de América Latina, desde la segunda posguerra hasta mediados de la década de 1970. La segunda categoría pretende reflejar el nuevo rol del Estado derivado de la pérdida de sus capacidades de intervención.

El avance del proceso de globalización, que supuso la desregulación de los flujos de capitales y de las paridades cambiarias, conjuntamente con la creciente liberalización del comercio exterior provocó una evidente disminución de la efectividad de los instrumentos de política económica para alcanzar determinados objetivos de crecimiento o empleo. A modo de ejemplo, el impacto de la política fiscal se comienza a ver erosionada por las crecientes importaciones demandadas como consecuencia del propio impulso fiscal. El multiplicador keynesiano del gasto público que otrora impactaba casi plenamente en la economía nacional ahora terminaba estimulando, en una proporción cada vez mayor, el producto y el empleo en otros países. La pérdida de eficacia de la política monetaria es todavía más visible, ya que la desregulación de los flujos de capitales a nivel mundial impone un piso a la tasa de interés en moneda doméstica. Por debajo de esa tasa la salida de capitales locales y extranjeros determina la imposibilidad de estabilizar el tipo de cambio y por lo tanto el conjunto de la economía. De esta forma, incluso en aquellos países en donde el Estado cumple un papel destacado en cuanto al impulso de políticas tendientes a mejorar la equidad en la distribución del ingreso, la pérdida de relevancia del Estado nacional como espacio económico, social y político, relativamente unificado y cerrado, parece ser un hecho estilizado de esta última etapa del capitalismo a nivel global.

Ese nuevo rol del Estado, particularmente en el caso de los países en desarrollo, estaría acotado a la creación de condiciones óptimas de valorización para el capital internacional, a los efectos de lograr un posicionamiento en la competencia interestatal por la atracción del capital extranjero. Sin embargo, a la luz de la experiencia reciente en América del Sur, esta disputa parece darse particularmente sobre una fracción del capital internacional, la correspondiente al capital financiero; haciendo que el conjunto de la política pública, incluso la referida a las condiciones de valorización del resto del capital, se subordine al objetivo prioritario de captar una parte del flujo financiero global. Reformulando parcialmente la caracterización de Alvater y Hirsch, se puede afirmar que en la Región se ha venido construyendo un Estado de Competencia particular, un Estado de Competencia Financiero.

El Estado de Competencia Financiero

Durante los años 2000 y parte de la década de 2010, América del Sur alcanzó tasas de crecimiento económico superiores a las del mundo en su conjunto, aunque por debajo de las observadas para el grupo de países en desarrollo.

En una primera etapa, las divisas necesarias para abastecer la demanda de importaciones, el pago de deudas, la remisión de utilidades y la fuga de capitales fueron abastecidas por los resultados del comercio exterior, explicados en buena medida por el alza de los precios internacionales de los commodities. A medida que comienza a revertirse esta tendencia sobre los precios de los productos que importa y que exporta América del Sur, los crecientes déficits en la cuenta corriente del balance de pagos pasan a ser financiados por el ingreso de capitales desde el exterior, fundamentalmente bajo el formato de deuda o de inversión de cartera.

El masivo ingreso de capitales a ciertos países de la Región con posterioridad a la crisis de 2008/2009 tiene como condición necesaria el sostenimiento en el tiempo de tasas de interés anormalmente bajas, en términos históricos, en los países centrales.

La otra pata relevante para entender la orientación de la inversión financiera tiene que ver con la actuación de los potenciales receptores de esos flujos. Particularmente en América del Sur la captación de esos flujos está correlacionada con el grado de adopción y efectividad de un tipo de Estado que sea capaz de subordinar las demandas de los distintos sectores a un conjunto de reglas de juego, que garantice un nivel mínimo de valorización para el capital financiero internacional.

Países como Chile, Colombia, Perú y Brasil han ido adoptando reglas de funcionamiento de la política monetaria en donde el Banco Central tiene como único objetivo mantener la inflación dentro de un determinado rango, a través de un único instrumento (la tasa de interés). Este esquema de funcionamiento supone la ausencia de cualquier otro tipo de “dominancia”, como puede ser la búsqueda de un tipo de cambio competitivo o la asistencia financiera al Tesoro. También han ido desregulando las restricciones normativas para la entrada y salida de capitales. La adopción de este tipo de medidas ha redituado en la obtención de mejores calificaciones crediticias, permitiendo que fondos extranjeros que administran dinero de terceros inviertan en activos financieros (de renta fija o variable) de estos países, habida cuenta de que por reglamento de gestión tienen vedado hacerlo en instrumentos que tengan una calificación por debajo de determinado umbral. Esa mayor demanda sobre los bonos soberanos, y la consecuente caída de sus rendimientos, mejora también las condiciones de acceso al financiamiento internacional para los Estados subnacionales y las empresas.

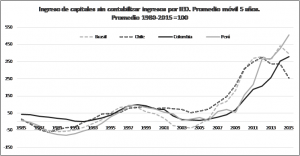

La capacidad de cada economía periférica de competir por la atracción de esos capitales está estrechamente vinculada a su capacidad de cumplir con ese “deber ser” del paradigma neoliberal, explicitado en las recomendaciones de política de calificadoras y fondos de inversión. Cuanto más congruente con ese paradigma se muestre la política pública más posibilidades tendrá ese país de ser bien calificado o ponderado por los mercados financieros internacionales y por lo tanto más posibilidades de atraer una parte de ese flujo global disponible. En el gráfico que se presenta a continuación se muestra la evolución relativa del ingreso de capitales no vinculados a inversión extranjera directa para los cuatro casos mencionados, a partir de un índice de base 100 para el promedio del período 1980-2015. El movimiento de las curvas a partir del segundo lustro de los 2000 da cuenta de la relevancia, en términos históricos, del ingreso de capitales por este concepto.

Las consecuencias macroeconómicas

Existen algunos factores comunes en el desenvolvimiento macroeconómico de los principales países de la Región que han ido construyendo un tipo de Estado de estas características.

- El crecimiento económico se ha ralentizado con respecto a las tasas observadas en el lustro previo a la crisis de 2008-2009. La tasa promedio de crecimiento de Brasil durante el período 2003-2007 fue de 4%, mientras que para el período 2010-2018 fue de 1,3%. La misma comparación para Chile da 5,6% vs. 3,6%; para Colombia 5,5% vs. 3,8% y para Perú 6,3% vs. 4,8%.

- La elasticidad del deterioro del sector externo con respecto al crecimiento del producto tiende a ir en aumento. Esto supone que para lograr un mismo nivel de crecimiento cada vez se requiere de un mayor déficit de cuenta corriente que debe ser financiado con capitales externos.

- La deuda externa total se ha incrementado. En algunos casos el propio sector privado local se ha endeudado en el exterior en moneda dura para aprovechar los diferenciales de tasa a través de mecanismos de carry trade.

- Las reservas internacionales en poder de la autoridad monetaria se mantienen en niveles elevados, lo que permite garantizar, por el momento, la liquidez de los pagos internacionales en el corto plazo.

- Los indicadores de solvencia, que vinculan la deuda externa total con los ingresos por exportaciones han empeorado sistemáticamente, poniendo de relieve la importancia de modificar la matriz productiva a los efectos de hacer sustentable en el largo plazo el repago de las obligaciones externas.

El intento de optimización de las condiciones de valorización del capital financiero refleja la búsqueda por parte de las autoridades económicas de garantizar el acceso al financiamiento externo en las mejores condiciones posibles como objetivo prioritario. De esta forma, el diferencial de rendimiento de la deuda soberana con respecto a la deuda del Tesoro norteamericano (Riesgo País) se convierte en el principal indicador de referencia para evaluar la aptitud o pertinencia de la política pública.

Paradójicamente, la competencia por atraer esos capitales, cada vez más necesarios para que la economía no colapse, hace que los Estados nacionales se autoimpongan limitaciones para utilizar herramientas que permitan generar condiciones de viabilidad del endeudamiento en divisas en el largo plazo. Entre ellas se cuentan tanto aquellas que permitirían incidir sobre la morfología del aparato productivo local (v.g. políticas comerciales o industriales) como aquellas que permitirían restringir la formación de activos externos (fuga de capitales) de los sectores de altos ingresos locales.

De esta forma se provoca un dilema para la política económica. Dado que existe una tendencia estructural al empeoramiento de la sustentabilidad externa, la política pública debiera incidir sobre la transformación del aparato productivo para revertir esta tendencia. Sin embargo, la necesidad de mantener el ingreso de capitales externos acota notoriamente su potencialidad para lograr este objetivo. Si el gobierno decidiera impulsar la transformación del aparato productivo apelando a instrumentos y políticas no aprobados por los mercados financieros, aquella insolvencia de largo plazo podría adelantarse rápidamente por una falta de liquidez para afrontar los compromisos de corto plazo.

La consolidación de este tipo de Estado va reduciendo los márgenes de maniobra de la política económica, con independencia de la orientación más o menos proclive a la redistribución del ingreso o a la intervención en la economía de los distintos gobiernos. Las deudas externas se encaminan en una dinámica de tipo pirámide de Ponzi cuya velocidad de resolución depende de factores que no controlan las autoridades locales, fundamentalmente la tasa de interés internacional y la aversión al riesgo de los inversores externos. El momento explosivo de esta dinámica se hace difícil de predecir justamente por la imposibilidad de modelar con algún grado de precisión el comportamiento de los flujos de capitales ante eventuales cambios en las variables relevantes o bien ante el deterioro gradual de los indicadores de solvencia de largo plazo.

El experimento del macrismo en la Argentina representa una muestra contundente del colapso de un Estado de Competencia Financiero en la Región. En este caso, a la dinámica estructural se agregó la impericia de su implementación. Los indicadores de solvencia se deterioraron rápidamente, como consecuencia de la velocidad que adquirió el incremento de la deuda en divisas. A la primera señal de falta de confianza de los inversores externos el derrumbe total del modelo solo pudo evitarse a costa de un auxilio extraordinario por parte del FMI. Sin embargo, más allá de las particularidades propias del caso argentino, los países del subcontinente debieran repensar los límites de los actuales ordenamientos macroeconómicos, si lo que se pretende es recorrer, de una vez por todas, el camino al desarrollo.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí