La coyuntura económica actual muestra un importante contraste. Niveles récords de actividad y bajo desempleo relativo (a nuestra historia reciente), pero niveles de ingresos extremadamente bajos. En este informe de coyuntura sectorial vamos a exponer algunos problemas acuciantes, con el objetivo de colaborar en el debate público y haremos algunas propuestas de políticas públicas para evitar problemas alimentarios.

Si bien la actividad muestra una recuperación vigorosa y la creación de empleo no cesa, los niveles de consumo de carne bovina y leche se encuentran en sus pisos históricos. A ambos consumos se los podría considerar relativamente inelásticos, particularmente en el caso de la leche. Esto quiere decir que la reducción de ingresos de las familias no debería afectar sus consumos o hacerlo levemente. Esto es por la importancia que tienen estos alimentos en el crecimiento de bebés, niños y niñas. Las familias postergan otros consumos y solo en casos extremos compran menos leche y carne que la que necesitan.

Esta característica agrava los resultados expuestos en este informe porque demuestra que la caída del consumo de estos alimentos se concentra en los sectores de más bajos ingresos. Esto es así porque los sectores de ingresos medios o medios/bajos no postergan estos consumos vitales. Solo lo hacen las familias en extrema vulnerabilidad, concentrando toda la reducción de esos consumos.

En contraste, la Argentina ronda niveles también récords de exportaciones de estos productos. Si bien es conocida la necesidad de divisas por parte de la economía nacional como consecuencia del endeudamiento, por un lado, y del crecimiento industrial, por el otro, no debería ser esta variable la que resigne la sociedad argentina en pos de aumentar sus exportaciones.

Notas metodológicas:

- Para evitar fuertes oscilaciones mensuales y ver con mayor claridad la tendencia coyuntural, algunos datos se presentan en su “promedio móvil” (en adelante, PM). Este se obtiene como la media simple de los últimos 12 meses.

- Ante la falta de publicación del consumo per cápita de leche, tomamos como su equivalente las ventas al mercado.

- Para unificar los datos de leche, consideramos equivalentes 8 litros de leche fluida por kilo de leche en polvo.

- Como las ventas al mercado interno no consideran el aumento poblacional, el consumo per cápita debería arrojar valores menores que los expuestos.

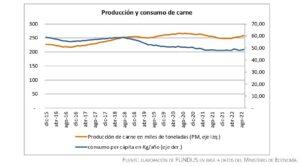

- Entre diciembre de 2015 y agosto de 2022, las exportaciones de carne se incrementaron un 333,9 %, mientras que el consumo per cápita cayó un 17,5 %.

- El consumo de carne bovina se encuentra en bajos niveles históricos. Desde enero de 2021 que se perforaron los 50 kg /persona /año y nunca se pudo volver a superar ese nivel (en PM). Los datos publicados por el Ministerio de Economía arrancan en 1990 y nunca se registró un nivel inferior a los 50 kg /persona /año (en PM).

- Como contracara, los niveles de exportación de carne vacuna también son récord. Desde octubre de 2019 que supera las 65.000 toneladas mensuales (PM), nivel nunca alcanzado en toda la serie

- El desplome del consumo y el incremento de las exportaciones son contemporáneos a la devaluación de principios/mediados de 2018. Si bien las exportaciones registraban crecimiento desde mediados de 2016, aceleran su ritmo con la devaluación, relegando al mercado interno

- La producción de carne, en el mismo período, se incrementó un 13,4 %.

- Los datos muestran que la caída de consumo se da en un contexto de aumento de la producción.

- El aumento de la producción (y la caída de las ventas al mercado interno) es absorbido por el mercado

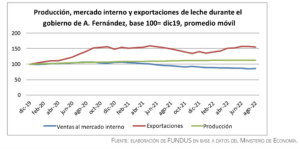

- Entre diciembre de 2019 y agosto de 2022 las ventas de leche al mercado interno se redujeron en un 14,4 %, mientas que las exportaciones crecieron un 54,4 %.

- Como puede observarse en el gráfico, el mercado de leche tiene tendencias similares al mercado cárnico: tendencia creciente de las exportaciones y decreciente de consumo interno.

- A principios de 2020 se registró un incremento considerable. Este está vinculado, según nuestra hipótesis, con el aumento de suma fija (a cuenta de paritarias) que dispuso el gobierno y tuvo impacto considerable en los sectores de menores ingresos.

- Así como en el mercado cárnico, la devaluación de 2018 modificó el comportamiento del mercado, reduciéndose las ventas al mercado interno y aumentando las exportaciones.

- Según los últimos datos, estamos en niveles muy bajos de consumo (sin contemplar el crecimiento poblacional) y récords de exportaciones también en el mercado de leche.

- La producción de leche aumentó, durante el gobierno del FDT, un 12,2 %.

- El incremento de la producción de leche se vio reflejado, en un principio, en un aumento del consumo interno desde la llegada de Alberto Fernández a la presidencia para luego retomar una senda descendiente.

- Los niveles de producción sufrieron una fuerte caída con la llegada del macrismo (a pesar de la devaluación, posiblemente derivando recursos a la valorización financiera) para luego incrementarse levemente, pero sin alcanzar, hasta el día de hoy, los niveles de producción de 2015.

- La producción de leche y la caída del mercado interno explican los niveles récord de exportación.

- Haciendo foco en el período posterior a diciembre del 2019, podemos ver que las ventas al mercado interno se reducen, mientras crecen la producción y las exportaciones.

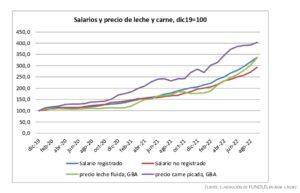

- Esta situación de rezago en consumos básicos es preocupante. Más aún si tenemos en cuenta que son alimentos básicos y fundamentales para el crecimiento de niños y niñas. Eso permite suponer que toda la caída del consumo (o casi) se concentra en los sectores de menores ingresos.

- El empleo no registrado, que suele ser el de menores retribuciones, tuvo incrementos significativamente menores respecto del empleo registrado.

- Este comportamiento se agrava desde finales del 2020 y principios del 2021, coincidiendo con la caída de venta de leche al mercado interno.

Conclusiones

La delicada situación externa que atraviesa la Argentina como consecuencia del masivo endeudamiento y fuga de capitales que se registró durante el gobierno de Cambiemos impone una restricción externa que solo se solucionará aumentando las exportaciones y repensando el uso que hacemos de las divisas (pago deuda privada artificial, royalties o licencias por servicios innecesarios, etc.). Sin embargo, no puede ser que estas provengan de una reducción del consumo de alimentos básicos en nuestra sociedad. Mucho menos si esa reducción del consumo se realiza vía precios, postergando nuevamente a los sectores más vulnerados.

Si bien un aumento de suma fija puede terminar impactando también en los sectores no registrados, esta característica no asegura que se logre incrementar sus ingresos rápidamente. Por esta razón consideramos que además del aumento de suma fija hay que intervenir en estos mercados de manera de facilitar el acceso a estos alimentos cuyo precio ha crecido muy por encima que los salarios no registrados.

El contexto es evidentemente crítico para los sectores de menores ingresos. Las familias de ingresos medios a altos no postergan estos consumos, para ellos son inelásticos. Esto significa que las caídas de consumo se concentran en los sectores de menores ingresos.

Si bien puede suponerse un cambio en los hábitos de alimentación, con crecimiento de vegetarianos y veganos, creemos que no explican las caídas de consumo de leche y de carne, por lo menos en los niveles que se muestran en este informe. Si bien el consumo de carne nunca recuperó los 70 kg /persona /año que se observaron a principios de los '90, con la recuperación de ingresos a partir de 2003 sí hubo un incremento de su consumo per cápita. Eso da cuenta de que sigue teniendo cierta elasticidad, especialmente en los sectores de menores ingresos.

En este contexto y con estos datos, consideramos una buena alternativa establecer, mediante una normativa, criterios objetivos de consumo per cápita de estos alimentos básicos para permitir su exportación. Solo los aumentos de producción o productividad deberían alimentar los saldos exportables y no la caída del consumo interno. Es por eso por lo que también debe considerarse la información aquí expuesta para ser incluida en el análisis a la hora de determinar la política cambiaria de nuestro país y sus consecuencias.

* Fundus - web: fundus.ar - email: [email protected] - celular: 11 5629 6623.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí