Tanto en la década de 1990 como en la experiencia reciente de la Argentina, el FMI ha apoyado la política de liberalización financiera y ha aportado fondos para financiar la fuga de capitales, a pesar de que su Convenio Constitutivo no lo permite. Su estrategia, a la que se alinean los gobiernos neoliberales locales, busca acorralar a países periféricos en pos de que cedan soberanía. Ahora el gobierno deberá ser consistente y mantenerse firme para evitar que vuelvan a triunfar las recetas de ajuste que caracterizan al Fondo.

Durante la década de 1990, el FMI mantuvo cinco acuerdos de financiamiento sucesivos. Entre 1991 y 2001 inclusive, tuvo dos acuerdos en virtud del servicio ampliado del FMI (conocido localmente como acuerdos de facilidades extendidas) aprobados en 1992 y 1998, y tres acuerdos stand-by aprobados en 1991, 1996 y 2000.

Cuando estalló la crisis a fines de los años 2000, ya se advertía una gran inquietud por la sustentabilidad del tipo de cambio y de la deuda, a pesar de lo cual el FMI continuó apoyando al gobierno argentino en su “esfuerzo” por preservar el régimen de convertibilidad. El FMI continuó prestando su apoyo hasta fines de 2001, a pesar de que las políticas eran indiscutiblemente inadecuadas. Los recursos utilizados en el intento de preservar el régimen cambiario durante 2001 podrían haberse aprovechado para paliar al menos algunos de los costos inevitables del cambio de régimen, si el FMI hubiese decidido suspender el apoyo a una estrategia que ya no era sostenible. Así lo sostuvo la propia Oficina de Evaluación Independiente del FMI en un informe de 2004 sobre la “Evaluación del papel del FMI en Argentina, 1991–2001”.

En aquel documento explicaban que, en marzo de 2000, se convino un acuerdo stand-by a tres años por valor de 7.200 millones de dólares y, en enero de 2001, un aumento por valor de 6.500 millones, lo que hizo un total de 13.700 millones de dólares. La decisión de aumentar el acuerdo en vigor, aprobada por el Directorio Ejecutivo del FMI en enero de 2001, se basó en el diagnóstico de que la Argentina enfrentaba básicamente una crisis de liquidez y que cualquier problema de sustentabilidad del tipo de cambio o de la deuda era manejable si se tomaban medidas firmes en los frentes fiscal y estructural.

En ese escenario, se obtuvo financiamiento adicional de fuentes oficiales y privadas. El monto total del financiamiento anunciado ascendió a 39.700 millones de dólares a ser desembolsados entre 2001 y 2002, al que denominaron “blindaje”, entre los que estaban los 13.700 millones de dólares por parte del FMI, 2.500 millones del BID, 2.500 millones del Banco Mundial y 10.000 millones de bancos comerciales, entre otros (Eduardo Basualdo, 2013).

En septiembre de 2001, el acuerdo se aumentó nuevamente hasta un total de 22.000 millones. En este momento, dentro del FMI se reconocía cada vez más que la Argentina tenía un perfil de deuda y una paridad cambiaria insostenibles. Sin embargo, no se presentó a consideración del Directorio de dicho organismo ningún otro posible curso de acción, y se decidió seguir desembolsando fondos al país bajo las políticas en curso, basándose en consideraciones de índole no económica.

Un informe de Spencer (2006) de Tax Justice Network señala que, en una reunión de fines de agosto de 2001, el personal del FMI concluyó que los millones de dólares adicionales no iban a comprar tiempo suficiente para hacer la diferencia, en cambio, posiblemente desaparecerían mediante fuga de capitales, dejando a la Argentina más endeudada con el FMI.

En diciembre de 2001, la revisión prevista del programa quedó inconclusa y el FMI interrumpió los desembolsos a la Argentina.

No es posible desvincular al FMI de la enorme masa de fuga de capitales del año 2001, que fue financiada en gran medida con moneda extranjera desembolsada por este organismo. Recordemos que el año 2001 fue uno de los años récord de fuga de divisas.

El informe presentado en el año 2003 por la “Comisión Especial Investigadora de la Fuga de Divisas del año 2001”, que contó con el apoyo técnico del Área de Economía y Tecnología de la FLACSO, muestra que en 2001 se registraron transferencias de divisas al exterior (del Sector Privado No Financiero y sin contemplar las operaciones de comercio exterior) por alrededor de 29.913 millones de dólares, de los cuales 26.128 correspondían a empresas y 3.785, a personas físicas. El 70% de las transferencias realizadas por las empresas correspondió a firmas que integraban la cúpula empresaria (las primeras 200 empresas del país), lo que explicaba no solo el alto grado de correlación entre la fuga de capitales y el capital concentrado, sino también el proceso de endeudamiento, ya que estas firmas explicaron buena parte del endeudamiento privado en esta etapa.

En aquella etapa, siguiendo el análisis de Eduardo Basualdo (2013, Estudios de Historia Económica Argentina), de cada 100 dólares de endeudamiento externo se fugaron al exterior 105 dólares, ya que entre 1991 y 2001 la deuda externa aumentó 78.905 millones de dólares y la fuga de divisas de residentes fue de 82.869. La deuda externa privada aumentaba en razón de las facilidades que brindaba el diferencial de tasas de interés —entre la interna y la del exterior—, y la deuda externa estatal cumplía la función de proveer las divisas necesarias para que la fracción dominante local pudiera culminar el ciclo de valorización financiera con la fuga de capitales al exterior.

La historia continúa con la suspensión del acuerdo con el FMI por parte del gobierno de Néstor Kirchner en 2004 y con la cancelación de la deuda en 2006. Entre 1956 y 2004, la Argentina había suscripto 21 acuerdos de condicionalidad fuerte, que sumaron 38 años de vigencia de políticas ligadas a programas de ajuste (Noemí Brenta, 2011, “La Argentina y el FMI: efectos económicos de los programas de ajuste de larga duración”).

Con el gobierno de la Alianza Cambiemos, en diciembre de 2015, se instauró una política de liberalización del mercado cambiario y desregulación del sistema financiero, con la consecuente eliminación de las medidas de control de cambios y las restricciones a la entrada y salida de capitales especulativos, retomando el “patrón de valorización financiera” (del que habla Eduardo Basualdo) agotado en el año 2001. Podemos distinguir dos etapas de este nuevo ciclo de endeudamiento externo y fuga de capitales. Una primera etapa en la que la fuga se financió con flujos especulativos. La política de apertura cambiaria fue combinada con altas tasas de interés respecto a la variación del tipo de cambio, lo que permitió la entrada de capitales especulativos que se valorizaron internamente y luego se fugaron al exterior (el denominado carry trade), obteniendo una rentabilidad en dólares elevada.

Una segunda etapa, en la cual la fuga de divisas pasó a ser financiada por el FMI. Ante señales de agotamiento del modelo económico de Cambiemos, los flujos especulativos se retiraron, sumiendo a la economía argentina en un clima de incertidumbre y volatilidad, que desató una crisis cambiaria, corridas bancarias y la consecuente pérdida de reservas internacionales. A partir de ello, el gobierno realizó el acuerdo stand-by con el FMI, cuyos desembolsos fueron de 44.700 millones de dólares, en un contexto que ya se había tornado crítico, con escasez de divisas y crisis cambiaria, y en el cual era previsible que los fondos fueran utilizados para financiar la salida de divisas de residentes y el desarme de carteras de extranjeros. Así fue.

Antes de que ingrese el primer desembolso, el 22 de junio de 2018, las reservas internacionales arrojaban 48.500 millones de dólares, y luego de haber recibido los 44.700 millones de dólares del FMI, en septiembre de 2019, las reservas estaban en el mismo nivel al que se encontraban previamente.

El fenomenal endeudamiento del sector público en moneda extranjera se destinó, una vez más, a proveer la moneda extranjera necesaria para sostener la indiscriminada fuga de capitales que hacía posible el circuito de acumulación financiera de corto plazo, la llamada “bicicleta financiera”, facilitada por las altas tasas de interés y el libre cambio.

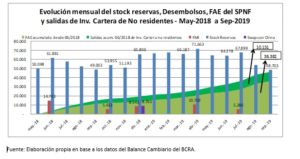

En el gráfico, a continuación, puede observarse la evolución mensual del stock de reservas internacionales, que experimenta un salto cada vez que ingresan los desembolsos del FMI y, rápidamente, vuelven a caer por el peso de la fuga de capitales de residentes y las salidas de inversión de cartera en el país por parte de extranjeros (que se muestran en montos acumulados).

La totalidad de los desembolsos del préstamo stand-by fueron utilizados para financiar la fuga de divisas de residentes y el desarme de carteras de no residentes. En el gráfico puede observarse que entre junio de 2018 —momento del primer desembolso del FMI— y septiembre de 2019, las salidas por fuga de capitales de residentes acumularon 36.382 millones de dólares, mientras que las salidas de no residentes por desarmes de portafolios alcanzaron una suma acumulada de 10.151 en ese mismo período. En total, las salidas en conjunto por ambos conceptos sumaban 46.500 millones de dólares en el Balance Cambiario, superando los fondos desembolsados por el FMI, que ascendieron a 44.700 millones de dólares.

Habría que indagar acerca de la responsabilidad al Fondo Monetario Internacional, ya que se habría incumplido el Convenio Constitutivo de este organismo, que dispone la imposibilidad de utilizar los fondos prestados para financiar la salida periódica de divisas: “Ningún país miembro podrá utilizar los recursos generales del Fondo para hacer frente a una salida considerable o continua de capital”. Como se ha dicho anteriormente, una vez más el destino de los fondos desembolsados fue completamente improductivo, dado que fueron dirigidos a sostener la fuga de capitales y las salidas de capitales especulativos de extranjeros.

Adicionalmente, el stand-by acordado con la Argentina en junio de 2018 fue el mayor en la historia del organismo, ya que, si bien existieron otros arreglos mayores, como una línea de crédito flexible acordada a México en 2017 por 88.000 millones de dólares, en ese caso eran solo precautorios y no implicaban desembolso de fondos, tal como lo explica Noemí Brenta (2020, “En busca del equilibrio”, El Diplo).

Además, esta autora indica que el monto para el caso de Argentina superaba largamente los límites asequibles al país, siendo 1.277% de la cuota, frente al máximo previsto de 435% para los stand-by de “acceso normal”, es decir, se permite que el FMI preste hasta el 435% del aporte de cada país.

Asimismo, la Argentina no cumplía con los cuatro criterios requeridos para acordar el “acceso excepcional” a los recursos del organismo, es decir, prestar fondos por encima de los límites normales. Tres de ellos eran incumplidos. Estos requerían que exista una alta probabilidad de que la deuda sea sostenible en el mediano plazo, que el país tenga acceso al mercado de capitales que le permita devolver las obligaciones con el FMI y que el programa con el Fondo tenga probabilidades de éxito.

Teniendo en cuenta los precedentes del caso, difícilmente el FMI se abstenga de exigir o condicionar las políticas económicas de la Argentina para los próximos años, más bien será el gobierno el que deberá mantener su firmeza para que la Argentina no se someta nuevamente a las políticas de pobreza, dependencia y opresión que históricamente requirió el Fondo.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí