Las empresas trasnacionales, los grandes estudios de abogados y los colegios profesionales de Ciencias Económicas presentaron durante el último mes 24 peticiones ante la Justicia para suspender y/o impedir que la Agencia Federal de Ingresos Públicos (AFIP) aplique la Resolución General 4838, conocida como Régimen de Información de Planificaciones Fiscales (RIPF). Hasta el último viernes sólo en Santa Cruz se concedió una cautelar a quienes pretenden darle continuidad a la opacidad, situación que fue divulgada como un logro por la trifecta mediática (Clarín, La Nación e Infobae). La continuidad de la medida, sin embargo, continúa generando inquietud entre diversos grupos empresarios y entre sus gestores corporativos.

El Registro debe ser presentado por las empresas antes del próximo 29 de enero, motivo por el cual los tributaristas locales se encuentran dedicados a la ímproba tarea de contactarse con fiscales y jueces amigables dispuestos a suspender o detener la medida, orientada a mejorar la recaudación. El Registro busca conocer los esquemas fiscales previstos por las empresas, tanto por aquellas que cuentan con jurisdicción local como por las que apelan a sociedades (reales o ficticias) radicadas en el exterior. Muchas de estas últimas son utilizadas para eludir o minimizar cargas impositivas mediante artilugios conocidos como costos de transferencia. El RIPF busca anticipar estas maniobras para imposibilitar la fuga de capitales a guaridas financieras y la minimización de los aportes tributarios. Los sujetos alcanzados deben presentar la información anual sobre su planificación fiscal nacional y/o internacional, en forma digital, en el sitio web de la AFIP.

En América Latina, los sectores más populares son quienes, en forma proporcional, pagan más impuestos. La recaudación mayoritaria se sustenta en dos tipos de impuestos: los indirectos, orientados a gravar el consumo (como el IVA), y los directos, encargados de fiscalizar la renta y la propiedad. Los primeros son regresivos porque recaudan en forma indiferenciada, haciendo que aporten más, en forma desproporcionada, los más humildes. Los directos, por el contrario, favorecen la equidad bajo el principio de que la contribución tiene como responsables a los sectores más pudientes.

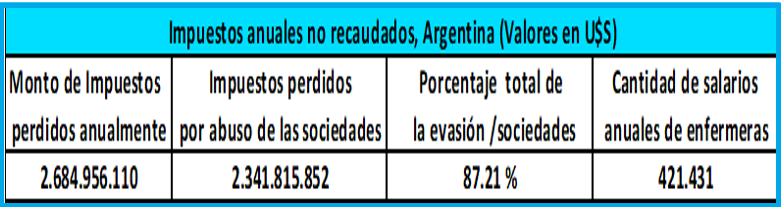

Según la Comisión Económica para América Latina y el Caribe (CEPAL), la evasión impositiva le resta América Latina y al Caribe recursos por 6,3% de su Producto Bruto Interno (PBI), un monto cercano a los 320.000 millones de dólares al año. Dentro de ese colectivo de países víctimas de la elusión tributaria, sobresale Argentina, cuya recaudación se ve amenazada, prioritariamente, por las manipulaciones de las grandes empresas que hoy se niegan a brindar información detallada. Según el informe El Estado de la Justicia Fiscal, publicado por la Tax Justice Network y la Fundación Friedrich Ebert, Argentina es uno de los países más vulnerables a la evasión. Algunos de los mecanismos utilizados se sustentan en el secretismo corporativo y las planificaciones contables opacas (denominadas creativas), dispuestas prioritariamente para eludir y fugar.

Los regímenes informativos requeridos por la AFIP son una práctica generalizada en los países centrales, los mismos que motivan la admiración de los CEOs y sus referentes mediáticos de los grupos concentrados locales, que aspiran a pertenecer al llamado Primer Mundo sin la transparencia que la Organización para la Cooperación y el Desarrollo Económicos (OCDE) exige. Estados Unidos, Reino Unido, Canadá y los 27 estados miembros de la Unión Europea requieren a los contribuyentes anticipar las planificaciones que prevén, entre otros objetivos, obtener ventajas fiscales.

El secreto

La resolución prevé la posibilidad de que un asesor fiscal se ampare en el secreto profesional. En ese caso debe notificar a su empleador (el contribuyente) para que este asuma la responsabilidad de cumplimentar la obligación y presente la información requerida. La apelación al secreto profesional es utilizada habitualmente como prenda de cambio de los contadores y abogados para beneficiar a sus asesorados e incrementar el valor crematístico de sus recomendaciones.

Una de las peticiones realizadas ante la Justicia por parte de uno de los colegios profesionales sostiene que la divulgación de la planificación fiscal corporativa “vulnera la confidencialidad del vínculo entre profesional y cliente y, además, el secreto profesional constituye un derecho propio del ejercicio de profesionales en Ciencias Económicas, que sólo debería verse afectado en instancias judiciales (…) No defendemos a ninguna empresa, sino el secreto profesional, que es un principio respetado por la Constitución”. Traducido: el secretismo que garantiza y/o promueve la elusión tributaria es una herramienta pasible de ser facturada por los asesores (muchas veces cómplices) de las corporaciones que eluden o fugan.

En Argentina se ha normalizado un tipo de formación profesional que consiste en la depredación del Estado. Varias universidades públicas y privadas enseñan a sus alumnos cómo escamotear recursos públicos. La lógica neoliberal ha contribuido de forma explícita a darle justificación conceptual a este pillaje o desfalco sistemático mediante los conceptos falaces de la axiomática ineficiencia estatal y la concomitante supremacía del mercado. Muchos contadores y abogados se especializan en defender la opacidad para ofrecer cobertura de evasión y fuga. A muchos estudios, incluso, se les abona premios por ocultar información, por firmar balances apócrifos y/o por blandir el secreto profesional para limitar la capacidad de las autoridades de detectar los delitos penales-económicos.

La participación de sus conocimientos para instituir arquitecturas de la evasión tiene un valor en el mercado. Un prominente integrante del Consejo Profesional de Ciencias Económicas –que solicitó la preservación de su nombre– detalló alguno de los dispositivos mejor cotizados por las corporaciones contratantes:

- Habilidades para establecer precios de transferencia y justificación de regalías, a fin de legitimar el mínimo desembolso posible a las arcas tributarias de las jurisdicciones de residencia, tanto locales como internacionales.

- Capacidades para articular con el sistema financiero offshore –tanto bancario como relacionado con los fondos de inversión–, dispuestos a canalizar la fuga de capitales hacia guaridas fiscales.

- Contactos para detectar agentes del Estado corruptxs, idóneos para brindar auxilio en caso de inspecciones, controles o investigaciones tributarias.

El Régimen de Información de Planificaciones Fiscales limita esas prerrogativas de alta valuación en cierto mercado profesional. Esa es la razón por la que algunos de los grandes estudios profesionales se atrincheran en un secreto profesional malversado: ningún médico apelaría a la confidencialidad en el caso de que un paciente le confiara haber cometido un homicidio. A pesar de esa evidencia, la normativa previó la probable falta de disposición a aceptar la transferencia de la información. En el artículo 8 del RIPF, se acepta la posibilidad de que los contadores o abogados se nieguen a entregar la planificación. En ese caso se “deberá notificar al contribuyente tal circunstancia” y será el propio contribuyente, en su calidad de sujeto obligado (SO), quien deberá informar, relevando de dicha responsabilidad al asesor fiscal.

Propietarios furtivos

El RIPF se articula con otra medida que ha puesto en guardia a los mismos actores: la Resolución General 4697/2020, que exige la comunicación a la AFIP sobre los beneficiarios finales (BF), propietarios de las empresas, accionistas de sociedades y fideicomisos. Esta medida se suma a los requerimientos internacionales de transparencia tributaria, desplegados en todos los países centrales, incluso en Estados Unidos, donde perduran Estados que funcionan como guaridas fiscales.

Durante el cuatrienio macrista, Argentina fue uno de los países de América latina –junto al resto de los administrados por el neoliberalismo: Chile, Ecuador, Colombia, Guatemala y México– que redujo sus ingresos tributarios a pesar de promocionar la lluvia de inversiones, el emprendedurismo mágico y la facilitación para la creación de empresas.

El modelo neoliberal se asienta en el debilitamiento del Estado, el cuestionamiento de la voluntad popular (estigmatizada como populista) y la valorización del mercado con sus actores protagónicos, los empresarios corporativos articulados con la lógica especulativo-financiera. Las regulaciones gubernamentales son anatematizadas por las lógicas monopólicas, porque defienden el provecho particular por sobre los intereses colectivos.

La mezquindad del egoísmo institucionalizado se constituye en el dogma incuestionable de los grupos concentrados, que se oponen con la misma enjundia tanto a divulgar los beneficiarios finales de sus empresas como a sumarse al Aporte Solidario y Extraordinario aprobado por el Congreso. Son enemigos de la transparencia y adalides de la opacidad porque carecen de prurito a la hora de maximizar sus ganancias a costa de la penuria del resto de la sociedad. La contienda es desigual. Los poderes fácticos cuentan con recursos materiales y simbólicos relevantes, acumulados durante décadas de vaciamiento estatal y de destrucción del pensamiento crítico. Quizás por eso valga la pena dar la pelea.

Video: Impuestos y desarrollo económico. La participación del historiador de los Países Bajos, Rutger Bregman en la conferencia de Davos de 2019

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí