Canta Charly que conoció un empleado que murió de pena, enamorado de las sirenas. Años ha. Hoy por hoy, las sirenas que anuncian la llegada de la represión que trae la derecha reaccionaria son escuchadas con alivio por buena parte de los empleados y desempleados en casi todo el orbe, quienes viven una vida alimentada con bronca existencial por los aparatos de la cultura. La falta de perspectiva que proviene de las fallas en la distribución del ingreso es alienada en diversas encarnaciones, las que mientras se estabilizan en un alto nivel de rechazo y aspereza hacia los encarnados, cualesquiera estos sean, velan las posibilidades reales –y ciertamente sin dificultades de algún peso– de resolver a favor del igualitarismo moderno (vía mejora en la distribución del ingreso) la asediada ecuación política de la democracia.

Para eso es votada la derecha. Es elegida por los que a la postre, al menos en la periferia de la acumulación a escala mundial, se cuentan entre los más perjudicados por su accionar. Las circunstancias que acompañan estos días de acritud sugieren que, en cada aldea, la tradición política que le es propia va dictando el comportamiento que tiene un rasgo común –en distintos grados– en el autoritarismo y la violencia política. ¿Qué cosas determinan tan escalofriante sesgo?

Más que rever los potenciales intentos de trazar un camino que lleve a dar con las respuestas –un traje que por el momento es de talle notablemente más grande que el de sus eventuales usuarios (aquellos que fungen de referentes en el debate público y publicado)–, vale dar con algunas hipótesis que, aunque más no sea, incentiven la reflexión acerca del desasosegado panorama. La contextualización de esos posibles barruntos en la coyuntura no puede soslayar que un número considerable de observadores expresan la sensación de que en el ámbito de la economía-mundo se estuvo atravesando por unas semanas similares a las de agosto de 2007. Aquel año en ese mes, el que por lo común viene con más calor en el verano boreal, la economía mundial y su nave insignia, la economía estadounidense, andaban sin manifestar ningún signo de preocupación y sin que ninguna nube plateada en el horizonte anunciara la tormenta financiera que se desató unos meses después, ya en 2008. Los historiadores de la economía tienden a creer que los primero síntomas de la crisis se dieron –precisamente– en la quietud aparente de agosto de 2007.

No se está diciendo que otra vez crisis, sino que estamos en las primeras semanas de un mundo de dinero más estricto al que se le perdió bastante el rastro, puesto que contrasta fuerte con lo sucedido a lo largo de la última década. En estos años, la cotidianeidad de la economía mundial en los países desarrollados –y en casi todos los emergentes– estuvo signada por la baja tasa de interés (en las fronteras del cero), baja inflación y bajo crecimiento. Los bancos centrales buscaron formas novedosas (pero de poca o nula efectividad) de relajar la política monetaria para estimular la demanda, incluidas las tasas de interés negativas y la flexibilización cuantitativa (préstamos a las entidades financieras para sostenerlas).

La sabiduría convencional, conforme se plasmaba y manifestaba en la cotización de los bonos (especies financieras de rentas fijas) y los discursos de los banqueros centrales, afirmaba que una vez que la pandemia fuera un mal recuerdo no habría impedimentos para que perduren las tasas bajas, en vista de que la baratura por la globalización y los cambios demográficos (mundo que envejece) operaban de fondo para que así sea. Hasta hace poco, al menos, no había mayores dudas. Incluso se suponía que el encontronazo de los Estados Unidos con China finalmente iba a encaminarse dentro de la lógica de la globalización en curso. Los costos al alza de un mundo descalabrado por la pandemia que no logra enderezarse y la repercusión del precio de la energía por el factor Ucrania-Rusia pusieron en vilo a la tasa de inflación. De buenas a primeras, los mercados y las autoridades de los bancos centrales están dele que te dele borrando con el codo y subiendo la tasa de interés para –dicen– campear la inflación.

Ahora se presume que la década de 2020 será muy diferente a la de 2010 porque la etapa de tasas de interés extremadamente bajas y liquidez abundante ya fue. Por lo pronto, hace unos meses se discutía si los Estados Unidos habían entrado o no en recesión, tras dos trimestres de declive en el nivel de actividad. La revisión dada a conocer estos días le da parcialmente la razón a los que desafiaban la visión del gobierno norteamericano de que la actividad no estaba cayendo. En el primer trimestre, el Ingreso Bruto Interno (IBI) ajustado por inflación aumentó un 0,8%, por debajo de la estimación inicial del 1,8%. En el segundo trimestre, el IBI aumentó un 0,1%, no el 1,4% que el gobierno informó por primera vez. El PIB, que suma todo el gasto de la economía, se mantuvo sin cambios en ambos trimestres. Para 2021, el cambio en el IBI se revisó a la baja, mientras que el PIB se revisó ligeramente al alza. Eso llevó a que el año pasado la brecha entre los dos indicadores –que conceptualmente son iguales– fuera del -0,6%.

Esto ya estaría señalando que la transición a un entorno de tasas de interés más altas podría ser bastante accidentada, dado que muchos valores de activos y evaluaciones de la sostenibilidad de las deudas –públicas y privadas– tomaron como punto de partida la persistencia de tasas de interés muy bajas durante mucho tiempo. La observación lleva a preguntarse cómo se desarrollará y cuáles serán las repercusiones no sólo en las deudas públicas y privadas, sino también en los bienes raíces, las grandes corporaciones y tutti quanti. Ese tutti quanti incluye la renegociación –tres años vista– de la parte privada de la deuda externa argentina.

Soja e inflación

Para meter más leña al fuego, tampoco el clima da una mano en lo que hace a otro tipo de impactos sobre la economía de nuestro país, en particular, con respecto a la inflación. Hace un par de semanas, el Departamento de Agricultura de los Estados Unidos (USDA) publicó un informe sobre las consecuencias de la pronunciada sequía que soportó el norte del planeta. La queja generalizada de los analistas de los mercados agropecuarios globales es que la USDA se toma más tiempo del razonable para certificar que hay una caída marcada de la producción del campo.

Tras conocerse los datos del informe, los precios de los mercados futuros se empinaron fuerte para el trigo, los huevos, la leche y así. También los precios de la soja y el maíz recibieron una sorpresa alcista del informe de septiembre del USDA por la reducción de los rendimientos de ambos cultivos. Los analistas de estos mercados creen que el informe de octubre del USDA traerá más merma en las estimaciones de las cosechas y entonces más precios para la soja, el maíz y el resto.

Además, con la soja, hay un tema de estos días y uno estructural. Por la devaluación, para los sojeros el gobierno logró una buena liquidación de divisas. Pero si insiste, lo que pasó con el biodiesel quizá sea un recuerdo del futuro. El 2 de septiembre, el gobierno estableció como precio de la tonelada de biodiesel 220.000 pesos, con un dólar a 154 pesos. Parte se hace con aceite de soja. El 5 de septiembre comenzó el llamado dólar soja a 200 pesos por cada dólar. La tonelada de aceite de soja por el nuevo dólar pasó a valer un promedio de 260.000 pesos. Con el insumo más caro que el precio del bien final, no hay producción de biodiesel hasta nueva orden. En el plano estructural, el empeño de los Estados Unidos en enfrentar el cambio climático impulsa el biodiesel y, entonces, el aceite de soja. Prácticamente, la mitad de la producción de aceite de soja norteamericano va al biodiesel. Cuando se hace una tonelada de aceite, se generan cuatro toneladas del subproducto harina de soja. Los grandes mercados de harina de soja abastecidos por la Argentina, como el europeo, el del sudeste asiático y el de Medio Oriente, serán disputados pronto por los norteamericanos.

El proyecto de Presupuesto público 2023, enviado al Congreso para su tratamiento legislativo, tiene como hipótesis que la caída estimada del déficit fiscal apacigüe la inflación. Esta aproximación monetarista, en la que entre los '60 y 1990 siempre se confió para enfriar los precios, pero que nunca funcionó –ni va a funcionar, porque no tiene que ver con la realidad– se va a encontrar sin retenciones (cuya alza no prevé el proyecto de Presupuesto) que amortigüen los efectos de los precios mundiales crecientes por la sequía. Encima, con un dólar global que se revalúa al ritmo que sube la tasa de interés norteamericana. O sea: son aumentos de precios bien reales.

Malthus

Al aplicar las pinceladas coyunturales sobre el paisaje de fondo de las conjeturas acerca de este giro a la derecha de los electorados, entran a prefigurarse las ideas del economista clásico inglés Robert Malthus (1766-1834); lo que a primera vista podría parecer una hipótesis un tanto traída de los pelos. Observarla más de cerca despeja la aprensión. Malthus decía que si los salarios –que, como todos los clásicos ingleses, suponía que se establecían en el nivel de subsistencia– subían por encima de ese nivel, harían crecer a la población y esta haría caer los medios de subsistencia. Entonces, las remuneraciones volverían a su paupérrimo nivel de equilibrio haciendo desaparecer físicamente al excedente de población (excedente respecto del salario de equilibrio). No había alimentos para tantas bocas y eso se resolvía suprimiendo bocas.

¿De dónde sacó Malthus semejante aproximación? En la respuesta hay indicios que dan cuenta de la situación actual de auge del fascismo. El académico italiano Guido Alfani y su colega irlandés Cormac Ó Gráda, especialistas en la historia de las hambrunas, señalan en “Hambre, guerra y cambio climático: desde la Edad Media hasta la guerra Rusia-Ucrania” (2022 VoxEU, 29/08/2022) que “aunque la alta densidad de población parece haber sido la condición previa (o la “causa remota”) de la mayoría de las hambrunas preindustriales, no fue suficiente per se para iniciar una crisis. Para que se desarrollara una hambruna también era necesario un desencadenante (o “causa próxima”). En la época preindustrial, en la gran mayoría de los casos, el desencadenante fue algún evento climático extremo que dañó los cultivos, generalmente fuertes lluvias en primavera o verano (…) Desde alrededor de 1.710 en adelante, las hambrunas europeas se convirtieron cada vez más en eventos “hechos por el hombre”, es decir, los productos de un gobierno deficiente, derechos muy desiguales a los alimentos, guerras o incluso intentos directos de causar hambrunas masivas. La guerra (…) ha sido la causa dominante de la hambruna en las últimas décadas”.

La guerra Rusia-Ucrania, que involucra a los principales productores de alimentos, lleva a preguntarse a estos académicos: “¿Será esta guerra la gota que colme el vaso, el desencadenante o la causa inmediata de grandes hambrunas? Esta pregunta no tiene una respuesta fácil. Aunque, en la situación actual, todos los principales factores asociados con las hambrunas pasadas parecen estar presentes simultáneamente, mucho depende de los acontecimientos futuros e imprevisibles. Sin embargo, una cosa está clara: el riesgo de hambruna es hoy mucho más alto de lo que ha sido durante muchas décadas. No debe subestimarse”. Entre nosotros, de acuerdo a los últimos datos oficiales, está aumentando la indigencia.

¿Y Malthus? Bien, gracias. Nunca fueron los salarios los que aumentaron el tamaño de las familias y generaron hambre por no haber suficientes alimentos. Las familias siempre fueron del mismo tamaño promedio hasta que el aumento de salarios y la urbanización las redujo, en vez de aumentarlas. Lo que en Mathus fue un refinamiento teórico, en la política actual es una brutal invitación a la violencia política. En ambos, es clave la actitud política de culpar a los otros seres humanos por suponer que el producto bruto per cápita no puede crecer y entonces hay que redistribuir su estancamiento según un criterio cardinal de raza o cosa por el estilo. Una clase dirigente lúcida impide que ese sentimiento –casi natural, o al menos natural en este estadio del desarrollo de la conciencia humana– avance. Al contrario, lo hace retroceder a ese impulsor decidido del fascismo, a fuerza de que la voluntad le muestra a la razón que para crecer hay que solidificar y potenciar la integración nacional, cuya mueca y negación es el nativismo. La lucidez política conduce el crecimiento y hacia el crecimiento. Cuando eso no está presente en la lucha política, entonces el ciudadano de pie opta por conservar lo que tiene y eso lo obliga a odiar, no importa a qué, no importa a quién. De eso, de encarnarlo, se encarga el orden establecido.

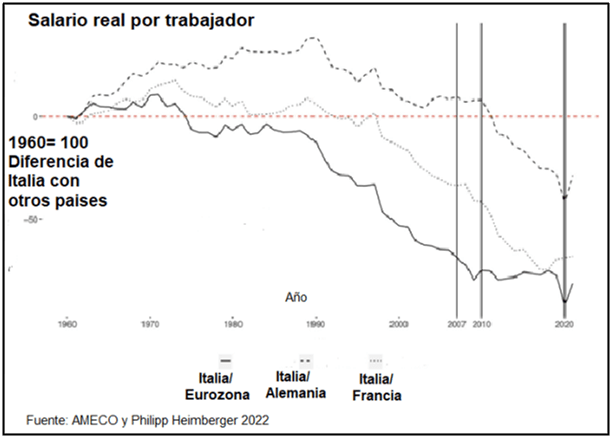

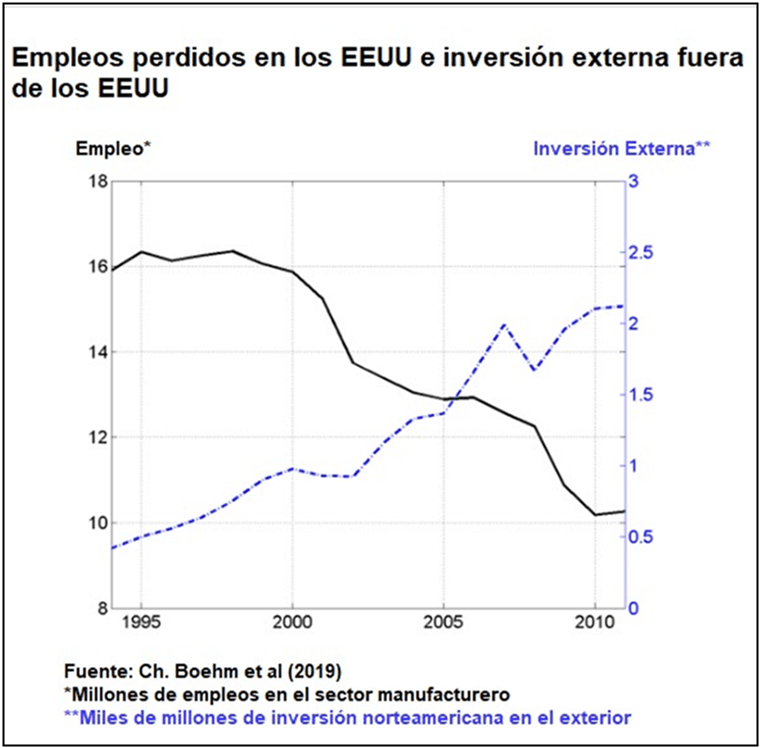

Los gráficos son claros respecto a cómo se generó una situación que en Italia desembocó en Giorgia Meloni y en los Estados Unidos en Donald Trump. Cómo será la cañada que hasta John Burn-Murdoch, uno de los tantos columnistas del muy conservador Financial Times, advierte (16/09/2022) que “nuestros líderes, por supuesto, tienen razón al apuntar al crecimiento económico, pero ignorar las preocupaciones sobre la distribución de un nivel de vida decente, que es lo que mide esencialmente la desigualdad de ingresos, es desinteresarse en las vidas de millones. Hasta que esos gradientes sean menos pronunciados, el Reino Unido y los Estados Unidos seguirán siendo sociedades pobres con bolsas de personas ricas”. Mientras tanto, Burn-Murdoch y sus colegas observan horrorizados cómo la nueva Primera Ministra conservadora Liz Truss, una admiradora de Margaret Thatcher que quiere volver a esos días, está desangrando la economía y la sociedad inglesa (que la votó).

Ray Charles farfulla que por “sólo una dulce vieja canción / Georgia sigue en mi mente”. Por la amarga y añeja canción del fascismo, Giorgia está en esas y otras mentes, incluso fuera de la frontera del bel paese. ¿Qué haremos nosotros de ahora en más? ¿La violencia que casi se lleva puesta a la Vicepresidenta es un punto de partida o uno de llegada?

“¿Cuánto tiempo es para siempre?”, le pregunta Alicia al conejo en la película. El conejo contesta: “A veces, sólo un segundo”. Alicia repregunta: “¿Y cuánto tiempo es un segundo?”. “Cuando amas, una eternidad”, responde el conejo. Charly canta: “Quién sabe Alicia este país / no estuvo hecho porque sí”. Desde su país de maravillas, Alicia está preguntando otra vez.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí