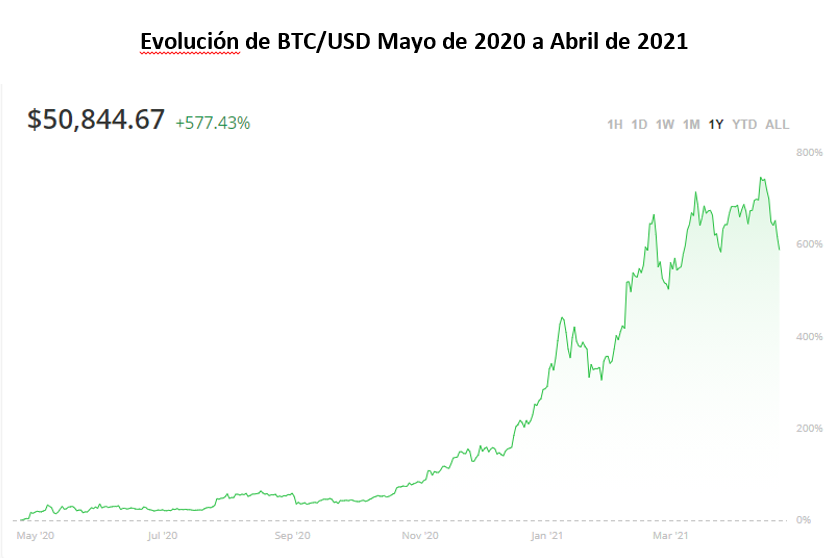

Hoy en día son pocas las personas que no escucharon hablar de Bitcoin o de criptomonedas en general. Ello se debe particularmente a su volatilidad y a su alto nivel de riesgo, que las convierten en noticia permanentemente. En efecto, en el último año los valores de las criptomonedas y en particular de Bitcoin crecieron de forma exponencial. El alza de la cotización fue impulsada por la entrada de grandes actores como PayPal –la plataforma de transferencia de dinero electrónica–, que habilitó pagos con criptomonedas y su conversión inmediata a dólares en Estados Unidos. También porque grandes empresas comenzaron a invertir en criptoactivos. Sin embargo, en los últimos días Bitcoin comenzó a caer, ubicándose alrededor de los 50.000 dólares por Bitcoin luego de haber tocado los 63.000 –récord histórico– a mediados de mes, aunque aún se mantiene en valores altos si tenemos en cuenta que en marzo del 2020 la moneda virtual se podía comprar por poco más de 5.000 dólares. A pesar de esta volatilidad sin precedentes, que es parte de su ADN, y de cierta complejidad para acceder a su compra (al menos en la Argentina), Bitcoin y otras criptomonedas son una alternativa muy tentadora para ciertos actores, no sólo por su exponencial crecimiento sino también por su potencial como herramienta para fugar dinero y ocultar patrimonio.

Un aspecto sensible de estos activos tiene que ver con la falta de regulación. De por sí, el mundo virtual es un ámbito poco regulado en general. En particular, las criptomonedas y los agentes de compra y venta de estos activos (conocidos como exchange o brokers) son espacios que aún quedan excluidos del marco regulatorio (salvo escasas excepciones) y sólo cuentan con convenios de colaboración con algunos entes de contralor.

En la actualidad, las criptomonedas funcionan como una alternativa de inversión atractiva, con altísimas tasas de retorno en dólares en el último año (más del 1.100% de marzo de 2020 a abril de 2021), y en la Argentina también se han utilizado como un mecanismo para acceder a la compra de moneda extranjera salteando restricciones cambiarias. Sin embargo, a partir de octubre de 2020 se dejó de permitir la transferencia de la moneda extranjera (adquirida en un exchange a través de la venta de tenencias de criptomonedas) a cuentas bancarias en la Argentina.

No obstante, tanto en el país como en el mundo las criptomonedas resultan atractivas, además de por sus tasas de retorno, por tratarse de una herramienta que cuenta con una tecnología innovadora que avanza mucho más rápido que las regulaciones normativas de los Estados. Su sistema, aunque se muestra como seguro, involucra graves problemas:

- Opacidad y criminalidad económica. La confidencialidad y el anonimato son características de estas operaciones. Las criptomonedas permiten ocultar la identidad del verdadero propietario de los activos registrados en un exchange y dificultan su trazabilidad. Por ejemplo, pueden “guardarse” en una billetera virtual (a través de una aplicación en el celular) e intercambiarse directamente entre personas de manera virtual y sencilla, sin que las autoridades de contralor se anoticien.

Las monedas virtuales involucran gran cantidad de riesgos para el sistema de prevención de delitos económicos. Uno de los más significativos es el anonimato, que impide la trazabilidad nominativa de las operaciones. Además, pueden ser realizadas a distancia permitiendo el movimiento transfronterizo de grandes cantidades de dinero e involucrando a entidades de diferentes países, pudiendo ser aprovechadas por personas que pretenden evitar el sistema preventivo establecido por la legislación doméstica. Esto facilita la penetración de flujos financieros ilícitos en el circuito financiero formal, provenientes de todo tipo de actividades, tanto criminales –narcotráfico y trata de personas, entre otras– como lícitas asociadas a la evasión fiscal.

- Fuga de capitales. También funciona de manera inversa a lo expuesto en el punto anterior, permitiendo fugar dinero desde el circuito formal a través de la compra de criptomonedas y su posterior transferencia al exterior. La dificultad de dilucidar la trazabilidad de las operaciones tanto en el país como el exterior se potencia por la falta de un marco de regulación interno y supranacional que abarque actores, entidades intervinientes, procedimientos, datos, etcétera.

- Evasión fiscal, debida a la falta de regulación impositiva sobre estos activos y sus ganancias en el mundo. Si bien en el país deberían ser declarados, la dificultad de la autoridad tributaria para acceder a la información y controlar las declaraciones impositivas va en contra de la norma. Teniendo en cuenta la escasa transparencia de estos activos y que no se encuentran depositados en entidades reguladas, parece sumamente complicado verificar su correcta tributación. La ley de impuesto a las ganancias ha incorporado en 2017 la obligatoriedad de declarar las ganancias que provengan de monedas digitales así como el resultado de la compraventa. En la ley del Impuesto sobre los Bienes Personales no se incorporó a este tipo de activos. Sin embargo, una amplia interpretación del marco normativo consideraría que deben ser declarados y tributar por este impuesto.

- El valor de su cotización depende estrictamente de la oferta y la demanda, por lo que es sumamente sensible a los cambios que existan en el mercado. Su gran volatilidad indica que no es un instrumento de inversión adecuado para pequeños inversores que buscan una moneda de respaldo de sus ahorros. El exponencial crecimiento de estos activos podría involucrar una gran burbuja financiera que en cualquier momento puede desvanecerse, tal como sostiene Sofía Scasserra, entre otros.

- Desregulación y estafas. El avance de las criptomonedas y su tecnología asociada (blockchain en caso de Bitcoin) crece a un paso que no tiene correlación alguna con los intentos legislativos que buscan regular su existencia. Ello, sumado a la falta de protección de los inversionistas, se vuelve un combo extremadamente peligroso. Recientemente se conoció que el exchange de criptomonedas turco Thodex desapareció de la red y sus casi 400.000 usuarios quedaron sin acceso a sus fondos. Los activos inmovilizados podrían valer hasta 10.000 millones de dólares. Otros hechos similares han ocurrido a lo largo de la historia de Bitcoin.

El crecimiento de los delitos económicos por los canales financieros tradicionales hace evidente la urgencia de avanzar en regulaciones respecto de las criptomonedas. Un artículo del 12 de abril en The Economist demuestra que el sistema financiero global es ineficaz para perseguir el lavado de activos. En 2020, los bancos globales tuvieron multas por 10.400 millones de dólares vinculadas a estos delitos, un aumento superior al 80% con respecto al 2019. Un informe de la asociación de bancos Wolfsberg Group estima que se cometieron delitos financieros por un valor de 5,8 billones de dólares en 2018, lo que representó el 6,7% del PIB global. La Oficina de las Naciones Unidas contra la Droga y el Delito estimó que sólo el 0,2% del total es interceptado por las autoridades gubernamentales. En 2016, Europol estimó que la tasa de decomiso en Europa era más alta, pero todavía insignificante, del 1,1%.

El marco regulatorio argentino respecto de los criptoactivos es totalmente insuficiente. Los “Exchange” no son considerados casas, agencias y oficinas de cambio dentro de la normativa del Banco Central de la República Argentina y, por ello, no están dentro de la órbita de control de dicho organismo. Tampoco son considerados sujetos obligados a reportar operaciones sospechosas de lavado de activos dentro de la Ley 25.246, por lo que están exentos de este tipo de regulaciones. Donde sí encontramos una regulación incipiente es en la resolución de la UIF 300/2014, que establece que los sujetos obligados deben informar operaciones con monedas virtuales, y en la resolución 4614/2019 de la AFIP, que dispuso un régimen de información para quienes brindan servicios de administración e intermediación de cuentas virtuales, billeteras virtuales, inversión y financiamiento. Sin embargo, se trata de algunas normas aisladas, sin unicidad de criterio, que lejos están de poder abarcar la complejidad que esta problemática plantea.

En este sentido, crece la necesidad de adoptar un marco regulatorio integral y homogéneo para los criptoactivos que permita transparentar las operaciones que se realizan con estas monedas. Es imperioso que los beneficiarios efectivos de estos bienes y sus ganancias sean conocidos por parte de las autoridades gubernamentales, y que se regule la actividad de los intermediarios de estas operaciones, para prevenir las maniobras de criminalidad económica y la erosión de los recursos tributarios. Asimismo, se deben impulsar mecanismos de regulación internacional que limiten el lavado de activos y la evasión fiscal a través de la utilización de los criptoactivos, así como adoptar medidas de protección para los inversores y usuarios, y para reducir el riesgo sistémico, garantizando la estabilidad del sistema en un entorno controlado.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí