Naperville, Chicago. Transcurre la primera semana luego de la reapertura de comercios. Las escuelas y universidades aún están cerradas. Alexander Kearns, de veinte años, había empezado a invertir en acciones a través de Robinhood, una de las plataformas más famosas de trading a nivel global. Una tarde, al abrir la aplicación móvil, encuentra en su bandeja de entrada un balance negativo de casi un millón de dólares. En ese momento, decide buscar ayuda en el canal de soporte de la empresa. Las únicas respuestas que recibe son mensajes automáticos y lejos de brindar alguna solución exacerban su miedo. Intenta comunicarse tres veces más. Desesperado, amenaza con iniciar acciones legales. Kearns estaba convencido que debía pagar el monto millonario. ¿Cómo le iba a explicar a sus padres? La angustia, el pánico y la falta de soluciones de la compañía lo llevaron a tomar su bicicleta, dirigirse a un cruce de ferrocarril y arrojarse frente a un tren. Se suicidó. El día después, una notificación llegó a su teléfono: no debía dinero, fue un error de la aplicación.

Robinhood Financial es una app de inversión que permite comprar y vender acciones sin pagar comisiones. Está dirigida principalmente a jóvenes sin experiencia en el mercado. El 32% de los usuarios tiene entre 25 y 34 años y algunos lo definen como el Instagram del comercio. Cuenta con dieciocho millones de usuarios en total, de los cuales ocho millones operan a diario. Durante la pandemia la compañía cuadruplicó sus ingresos con un modelo de negocios que se asimila más al gaming o a los juegos de azar que a la industria financiera o la fintech.

El búlgaro Vladimir Tenev (CEO) y Baiju Bhatt son co-fundadores de la empresa. Estudiaron juntos en la Universidad de Stanford y luego de crear dos compañías financieras desarrollaron Robinhood: “Un producto financiero que les diera a todos —no solo a los ricos— acceso a los mercados financieros”. Como el cuento, pero de mentira. La app se muestra como la “herramienta para democratizar las finanzas” de la economía de plataformas y tiene sede en California.

Según sus propias estadísticas el 50% de sus usuarios son inversores primerizos. “Utilizamos la tecnología para ofrecer una nueva forma para que las personas interactúen con el sistema financiero. Creemos que la inversión debe ser familiar y acogedora con un diseño simple y una interfaz intuitiva para que los clientes estén capacitados para lograr sus objetivos”.

Robinhood inició la salida a la bolsa el 1 de julio pasado. Para cotizar en Wall Street es necesario que las empresas presenten una extensa declaración conocida como S-1. Allí se puede leer que sus valores son: “Seguridad primero. Robinhood es una empresa que prioriza la seguridad. La participación es poder. En R, los ricos no obtienen un mejor trato. Enfoque radical en el cliente. Existimos para hacer felices a nuestros clientes. Pensamiento de los primeros principios. Hacemos apuestas audaces y desafiamos al status quo”. Sin embargo, la plataforma está creando un ejército de jóvenes adictos al juego, cada vez más pobres y en el peor de los casos suicidas, como el caso de Kearns.

La compañía enfrenta decenas de investigaciones y denuncias que podrían afectar negativamente el negocio. “Estamos involucrados en numerosos litigios que son costosos y requieren mucho tiempo y si se resuelven de manera adversa podrían dañar nuestra reputación, negocios, situación financiera o resultados de operaciones” describen en la declaración. Y agregan “nuestra plataforma ha estado y puede estar en el futuro sujeta a interrupciones e inestabilidad debido a fallas operativas y tecnológicas”. Sobre el crecimiento de los últimos años alertan que “es posible que (Robinhood) no continúe creciendo al ritmo de las tasas históricas”.

Un día antes de la publicación del S-1, la autoridad que regula la industria financiera en Estados Unidos (FINRA, por sus siglas en inglés) le impuso una multa de 70 millones de dólares por infracciones que incluyen información falsa o engañosa a los clientes, tecnología defectuosa, malas prácticas y descuido en el deber de supervisar las operaciones. “Es la sanción financiera más grande jamás ordenada por FINRA y refleja el alcance y la gravedad de las violaciones”, comunicó el organismo.

La investigación reveló que “la democratización de las finanzas” a la que la empresa alude en sus principios fundacionales no es más que marketing. Robinhood no admitió ni negó la información. Aunque en un comunicado expresó: “Nos complace dejar este asunto atrás y esperamos continuar enfocándonos en nuestros clientes y democratizar las finanzas para todos”.

En diciembre la Comisión de Bolsa y Valores (SEC) ordenó a la empresa pagar 65 millones de dólares por no informar adecuadamente sus ingresos e incumplir con los estándares de ejecución comercial, causando un daño directo en los usuarios que utilizaban la plataforma. “Hay muchas compañías nuevas que buscan aprovechar el poder de la tecnología para brindar alternativas para que las personas inviertan su dinero”, dijo Erin E. Schneider, Directora de la Oficina Regional de San Francisco de la SEC. "Pero la innovación no niega la responsabilidad en las leyes federales", concluyó.

La División de Valores de Massachusetts es otra de las instituciones que se enfilan en contra de la “app de los memes financieros”. En abril acusaron a Robinhood de “gamificar la plataforma” y de “dirigir a los clientes hacia malas inversiones”. En la denuncia alertaron sobre la desprotección de los usuarios y plantean un riesgo sustancial y continuo para los inversores. El ente regulador busca revocar la licencia estatal de la empresa.

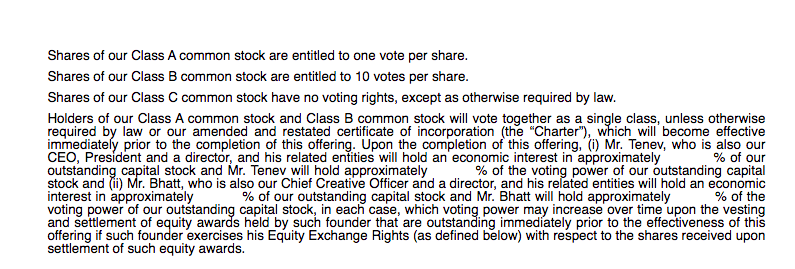

Cuando debute en la bolsa, Robinhood tendrá una estructura de acciones de tres niveles. Clase A, un voto por acción; clase B, diez votos por acción y clase C sin derecho a voto. Es decir, los segundos (B) serán personas con información privilegiada y tendrán diez veces el poder de voto de las acciones vendidas al público general. Democracia cero. Tampoco advierten sobre esto ninguna de las publicidades orientadas a los inversores millennials o noobs.

Alexander Kearns se suicidó creyendo erróneamente que tenía una deuda con Robinhood de 730.000 dólares y que la compañía vendría por 170.000 más en los próximos días. “No había intención de que me asignaran tanto [dinero] y correr tanto riesgo”, escribió en una nota que le dejó a su familia antes de quitarse la vida. “¿Cómo le pueden haber asignado a un joven de 20 años sin ingresos un apalancamiento por casi un millón de dólares?”, se preguntaba. Había vuelto a casa de sus padres luego de una estadía en la Universidad de Nebraska. La pandemia lo arrojó de regreso al trombón, el instrumento que tocaba en la banda escolar, al Mario Kart y la cocina, entretenimientos que compartía con su hermana Sydney.

La empresa —que durante horas no contestó sus reiterados pedidos de ayuda— le había hecho creer que el mundo de las finanzas era un juego. “Fuck Robinhood. Podrían llenar un océano con la cantidad de lágrimas que derramé escribiendo esto. La culpa que siento al cometer esto es insoportable. Yo no quería morir”.

En relación al caso la empresa comunicó que: “en Robinhood estamos profundamente entristecidos de escuchar esta terrible noticia y nos acercamos para compartir nuestras condolencias con la familia durante el fin de semana”. A pesar de comprometerse a brindar apoyo educativo y financiero en la aplicación y mejorar los canales para la elegibilidad en las transacciones, la empresa sigue sin dar respuestas. Resolver un problema en las cuentas de los usuarios puede llevar semanas. Kearns no pudo esperar ese tiempo.

La tasa de suicidio joven entre las personas de 10 a 24 años aumentó un 56% en la última década según datos del Centro para el Control y la Prevención de Enfermedades (CDC) y cerca de 800.000 personas se suicidan cada año según la Organización Mundial de la Salud (OMS). Según una investigación realizada por Jean Twenge, Doctora en Psicología, los adolescentes que pasan cinco o más horas al día en sus dispositivos electrónicos tienen un 71% de probabilidades de tener un factor de riesgo de suicidio.

El vínculo existente entre las dificultades financieras y los suicidios no es ninguna novedad. Los investigadores John Lambe y Piotr Wisniewski efectuaron un estudio para estimar el número de vidas perdidas a raíz de la crisis financiera de 2008 y resaltaron que se pueden aumentar medidas preventivas para inversores. Allí descubrieron que hubo 6.566 muertes como consecuencia directa de la disminución de los valores de las acciones. “Aquellos que ofrecen orientación de inversión no deben ignorar los riesgos emocionales involucrados y deben velar por los intereses de sus clientes no solo desde una perspectiva financiera” afirmaron.

En febrero la familia de Kearns presentó una demanda contra Robinhood por negligencia y prácticas comerciales desleales en el Tribunal Superior del Estado de California en relación a la muerte de su hijo. “Robinhood construyó su plataforma de negociación para parecerse a un videojuego que atraiga a los usuarios jóvenes y minimizar la apariencia de los riesgos”, redactaron. Además “determinaron que estaba lo suficientemente calificado para ingresar al mundo del comercio de opciones financieras sofisticadas”.

Sobre el mecanismo, denunciaron que “Robinhood no proporcionó casi ninguna orientación de inversión y su 'servicio' al cliente era prácticamente inexistente. Consistía en respuestas automáticas por correo electrónico sin ningún contacto o interacción humana”. "Este asunto fue desestimado con pérdida de derecho a juicio luego de un acuerdo entre las partes", dijo Robinhood en su presentación S-1 para su oferta pública inicial. El acuerdo firmado se encuentra bajo reserva absoluta y no es posible acceder a sus detalles.

En la película “El Lobo de Wall Street” basada en la vida de Jordan Belfort (Leonardo DiCaprio), el protagonista contacta a trabajadores para que inviertan en acciones de alto riesgo y comisiones abusivas. Estas compañías adoptan un sistema similar, pero a través de la plataformización del intercambio de valores permiten convertir a los inversores sin experiencia, en el producto. En la ficción basada en la vida de Belfort el protagonista es investigado por el FBI y acaba por ser despojado de toda su fortuna.

Frenada por las demandas y el escándalo, Robinhood aún no está disponible en los stores de aplicaciones de América Latina. Sin embargo, es posible operar con otras plataformas similares en la Argentina. La app más popular es eToro. Aunque se trata aún de un mercado incipiente, estas iniciativas están en la mira de la Comisión Nacional de Valores y el Banco Central.

Otro broker digital es Balanz, fundada por Claudio Porcel, miembro del Directorio del Mercado Abierto Electrónico de negociación de títulos valores y moneda extranjera (MAE). InvertirOnline viene creciendo en el volumen operado en el mercado de capitales (12%), detrás de Allaria Ledesma que opera el 16%, liderando el sistema de trading digital local. El ranking es elaborado por Bolsas y Mercados Argentinos (BYMA). La nueva bolsa argentina está presidida por Ernesto Allaria Ledesma, de bajo perfil pero siempre atento al desarrollo tecnológico de las finanzas. “Un hito en la historia del mercado de capitales argentino”, dijo luego de promover activamente un paquete de reformas legales (2018) que desreguló el mercado financiero y ofreció un marco más propicio para las apps de traders digitales como Robinhood.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí