Hace pocos meses los chinos habían informado sus planes para introducir una “Moneda Digital” (El Cohete, 24.05.2020). Ahora dejan trascender el proyecto de crear bancos de inversión “del tamaño de portaaviones”. Hasta el momento el sector financiero chino está dominado por instituciones bancarias estatales. Tanto el People Bank of China (su banco central) como los bancos comerciales Industrial & Commercial Bank of China (ICBC), China Construction Bank (CCB), Agricultural Bank of China (ABC), y Bank of China (BOC), son estatales y dominan ampliamente la escena. ¿Cuál es la razón para desarrollar bancos de inversión y cuál la diferencia con los bancos comerciales?

La ley Glass-Steagal de Roosevelt

La separación entre bancos de inversión y bancos comerciales se produce en 1933 por la promulgación de la Ley Glass-Steagal, para evitar los excesos de especulación que llevaron a la crisis de 1929.

Desde 1922 los bancos norteamericanos invertían frenéticamente en el mercado de valores, contribuyendo a una exuberancia irracional en su valor, con crecientes apalancamientos de compras. Cuando el mercado de valores se derrumbó en octubre de 1929, los depositantes en tropel quisieron retirar sus fondos. También pidieron oro a cambio del dinero, casi agotando la Reserva Federal. En el pánico bancario que siguió al crack de la bolsa de Wall Street quebraron más de 4.000 bancos. No sólo quebraron los bancos insolventes que se habían apalancado en los ahorros de sus clientes comerciales sino también muchos prudentes bancos que no soportaron los súbitos retiros de depósitos.

En marzo de 1933, el nuevo Presidente Roosevelt declaró un feriado bancario de cuatro días para dictar la ley conocida como Glass-Steagal, que eliminó la convertibilidad del dólar en oro, prohibió a los bancos comerciales hacer operaciones riesgosas en el mercado de valores bursátiles, vedó a los bancos de inversión tener participación mayoritaria en los bancos comerciales, obligó a encontrar fuentes de fondos separadas de los depositantes comerciales, prohibió a los funcionarios bancarios pedir préstamos excesivos de su propio banco y dio plazo de un año para decidir si se convertirían en bancos de inversión o comerciales. La ley había creado un muro anti-incendio entre ambas bancas, con el propósito de defender los ahorros que los ciudadanos depositaban en los bancos comerciales, los que pasaron a tener una garantía estatal hasta cierto monto. Cuando los bancos reabrieron tras el largo feriado bancario, la corrida había cesado y a poco comenzaba la recuperación con el conjunto de medidas del New Deal. El capital financiero fue relegado y se mantendría debilitado y en un segundo plano por varias décadas.

A partir de Reagan se comienzan a relajar las medidas de regulación financiera y en 1999, bajo Clinton, se deroga formalmente la ya no respetada ley Glass-Steagal, produciendo una nueva y creciente exuberancia especulativa que tuvo su mayor expresión en 2008 con la crisis de las hipotecas basura o sub-prime.

Los bancos e instituciones “de inversión” se ocupan de las finanzas corporativas y los fondos líquidos de personas muy acaudaladas, clientes que no se contentan con las tasas de interés ofrecidas por los bancos comerciales y asumen mayores riesgos. Sus principales operaciones son suscripción de emisión de valores, fusiones y adquisiciones, negocios de futuros, fondos mutuos, fondos de cobertura (hedge funds) y similares. Las compras apalancadas y el abuso de los derivados financieros han reiterado, una y otra vez, las corridas especulativas que la ley de 1933 evitó por muchos años.

China ha tenido especulaciones financieras que derivaron en caídas importantes de sus bolsas a mediados de 2015 y modificaciones reglamentarias posteriores llevaron a un esquema de separación similar a la ley norteamericana de 1933. ¿Por qué ahora quieren modificar sus propias restricciones a la banca de inversión? ¿Cómo proponen llevar adelante esta etapa de financiarización del sector?

La principal razón es la letra chica de los acuerdos parciales (Etapa 1) acordados bajo la implacable presión de Estados Unidos, por la que se comprometen a abrir totalmente el mercado de capitales antes de fin de 2020. De estos acuerdos han trascendido en la Argentina el compromiso de mayores compras de soja a Estados Unidos, pero hay otros que indican la magnitud de la presión de Estados Unidos y la debilidad relativa de China. La apertura financiera es una de ellas.

Para contrarrestar el ingreso de bancos de inversión internacionales los chinos están diseñando instrumentos que le permitan tener el lugar ocupado con “campeones nacionales” para cuando aquellos entren en escena. Una pista de los cambios se puede rastrear en la creación de la Comisión Reguladora de Banca y Seguros de China (CBIRC) en 2018 o en la repetición en la prensa de la necesidad de estudiar los “bancos universales”, palabras en código para anticipar la movida por think tanks representantes de la fracción más pro-mercado dentro del PCCh.

Recientemente el semanario financiero chino Caixin Weekly informó que la CBIRC daría licencia a algunos bancos comerciales para realizar operaciones propias de la banca de inversión, para canalizar los excedentes de corporaciones y los nuevos ricos que el desarrollo vertiginoso de China ha creado en estos años. De acuerdo a la probada táctica china de ensayo y error, las autoridades están pensando en comenzar un plan piloto, como el que se lleva a cabo con la moneda digital.

Las aseguradoras y bancos chinos son de los más grandes del mundo pero sus instituciones para el manejo de bolsa son pequeñas a escala mundial. Las operaciones de Goldman Sachs igualan al conjunto de los más de 130 corredores chinos, según China Securities Journal.

Hasta ahora el banco candidato para la etapa piloto es el estatal ICBC, el banco comercial más grande del mundo. Hay dos empresas estatales (SOEs por sus siglas en inglés) que se anotan para banca de inversión: Citic Group (no confundir con el Citigroup americano) y Everbright Group.

Citic Group controla el Citic Bank, con un valor de mercado equivalente a U$D 31,2 miles de millones. La posible fusión con otros corredores llevaría el valor del grupo por sobre los U$D 82.000 millones.

La bolsa de Shanghai, la más importante del país y una de las principales del mundo, ha sido testigo del incremento del valor de las acciones de Citic y Everbright, en una anticipada especulación que formarían parte del “portaaviones” que ya descuenta el mercado de valores chino. La cotización total de las acciones chinas han subido recientemente a U$D 9,7 billones (trillions), casi el nivel máximo obtenido en junio de 2015 de U$D 10 billones (trillions). La bolsa de Shanghai exhibe cotizaciones muy elevadas a pesar del deterioro de sus bases fundamentales (“fundamentals”) por la pandemia. Al igual que en las bolsas de Estados Unidos por otras razones, son conductas alimentadas por actores que pueden llegar a desestabilizar el modelo de crecimiento sin crisis durante cuarenta años.

La industria financiera

¿Qué es la “industria financiera”, como gustan llamarla los norteamericanos? Es el nombre que le han puesto al capital financiero para embellecer su función, legalizándola como “creadora de valor” y pretendiendo contribuir con sus “innovaciones” al crecimiento del PBI. Los grandes salarios de los ejecutivos financieros, como las fabulosas ganancias del sector, por arriba de la tasa de ganancias del sector industrial en su conjunto, serían la representación “correcta” de las “extraordinarias” contribuciones del mismo al crecimiento nacional. Sin embargo la desviación de los excedentes hacia esquemas financieros en vez de inversión productiva ha coincidido con una reducción de la tasa de crecimiento respecto al período de posguerra. Keynes distinguió las esferas financieras e industriales de la economía de una manera similar a como podríamos actualmente separar la economía de activos de la economía real. La propuesta de Keynes de practicar la eutanasia del rentista no fue una idea de mera crítica frente a la crisis que éstos habían provocado en 1929 sino una denuncia de su carácter parasitario y dañino.

La inconvertibilidad del dólar en 1971 y el crecimiento del capital financiero fueron madurando las condiciones para la desregulación financiera que caracteriza al neoliberalismo. De ser ayuda del ciclo productivo el capital financiero ha pasado a ser su control. El capital financiero, como dinero que crea más dinero sin otra intervención que el tiempo, es mistificación y ocultamiento del proceso social de la generación de valor por los distintos tipos de trabajo en la esfera productiva.

Con el retorno de la hegemonía del capital financiero sobre el resto de las fracciones del capital en los años '80 ese capital ficticio ha venido creciendo en forma alarmante. Se ha producido un florecimiento de nuevos instrumentos (derivados y otros) que en forma parasitaria extraen el excedente de explotación de otros sectores. El aumento de las ganancias financieras y su apropiación de la esfera real es paralelo al aumento de las representaciones de lo financiero sobre la economía real. En 1980 la liquidez internacional ascendía a casi el 70% de PBI Mundial , para empinarse hasta casi el 160 % en 2016 y ubicarse en el 140 % en 2019 (Michael Howell. Capital Wars. 2020). Una masa creciente de “capital ficticio”, grandes esquemas de Ponzi, que cada tanto son violentamente devaluados por crisis periódicas de realización.

Hay actividades financieras de inversión —por ejemplo la suscripción de emisión de valores— necesarias para canalizar los ahorros de empresas y particulares a nuevos emprendimientos reales o expansión de los actuales. Es el financiamiento de la actividad real, la producción de bienes y servicios. Mientras esa necesidad se cumple como una función para el desarrollo social y económico el costo de esas instituciones financieras justifica su existencia. Hasta ahora el sistema bancario chino ha canalizado ahorros hacia una elevada tasa de inversión, fruto de los elevados ahorros familiares y de las empresas.

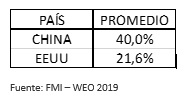

| Inversión/Producto Bruto | Tasa Promedio 1980 - 2019 |

|

|

China está jugando con fuego al concebir voltear la muralla que dividía la banca comercial de la más especulativa y desestabilizante banca de inversión, aun de poca dimensión en ese país. Hasta ahora había logrado un recorrido de cuarenta años sin caída del nivel de actividad general, y fuera de la actual —producida por las necesarias cuarentenas para dominar el coronavirus— nunca tuvo una caída anual de su PBI. Inclusive puede que a pesar de la pandemia cierre el año en valores positivos, con alguna ayuda cosmética en el crecimiento oficial del 3,2 % de su PBI en el segundo trimestre de este año.

El cambio de política financiera será el resultado de la presión de Estados Unidos para que abra su economía al capital financiero internacional, del que son los principales exponentes junto a Gran Bretaña. Una de las principales diferencias entre el capitalismo de Estado chino y el capitalismo neoliberal es que el capital financiero está controlado por el Estado. El ingreso de las instituciones internacionales disminuye ese poder. Las alas dentro del gobierno chino (pro libre mercado e intervencionista) luchan por imponer qué tipo de control y con que instituciones podrán enfrentar a los pesos pesados occidentales entrando en la ciudadela de su poder financiero. En las reglamentaciones que aparezcan en los próximos meses quizá podamos imaginar el peso relativo de cada sector.

Si la apertura financiera china multiplica las actividades financieras al estilo de Occidente –donde el centro se corre del financiamiento de inversiones reales a esquemas de especulación financiera—, corre el peligro que el centro de las decisiones pase al capital financiero, aumentando la especulación de valores en desmedro de la inversión real en medios de producción, infraestructura, etc. El florecimiento de las nuevas instituciones, estatales o extranjeras, reduciría el desarrollo en beneficio de una fracción parasitaria. Los negocios del pináculo de la riqueza china —en un país muy desigual con ricos muy ricos aunque cada vez haya menos pobres– pasarían a ser más importantes que el Estado que los hizo nacer y crecer, y lo controlarían. Si las nuevas instituciones y las reglamentaciones no limitan en los hechos la participación de instrumentos de inversión internacionales el juego será doblemente riesgoso. Ese es el peligro que la fracción dirigente del PCCh parece querer evitar.

Las tres esferas que China trata de impulsar en esta etapa son el desarrollo tecnológico, el poderío de su defensa militar y el sendero de desarrollo de su economía, procurando evitar un conflicto armado con Estados Unidos o sus aliados. La pandemia ha trastocado sus planes y los del resto del mundo también. Al ser el primer país importante que la está superando se le abren oportunidades para desplegar sus fuerzas productivas antes que el resto y reparar los enormes costos incurridos. La introducción de la gran banca de inversión siembra dudas sobre el cumplimiento cabal de algunos senderos independientes de expansión.

Este es el escenario que se irá desarrollando en los años por venir, configurando el mundo que influirá sobre las posibilidades de muchos países, entre ellos la Argentina, para retomar senderos de expansión. Los dados están rodando.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí