En materia de política monetaria, el costo es demasiado y el resultado es magro

Allá por el 15 de diciembre de 2015, el recién asumido presidente del Banco Central, Federico Sturzenegger, señaló: "Lo más importante es tener una inflación baja o, como bien me pidió el presidente Macri, devolverle la moneda a los argentinos". (La Nación, 15/12/2015.) Esta fue la frase que precedió al anuncio de metas de inflación que tiene como protagonista a la tasa de interés y se basa en el principio de que, ante una inflación efectiva por encima de la meta, la tasa de interés real de la economía debe ser positiva. Entonces, si los precios minoristas crecen a mayor ritmo que lo esperado por el Central, el complejo de tasas de interés debe ubicarse por encima de la inflación, encareciendo el crédito y empujando a un ajuste automático de la economía vía menor consumo e inversión y, de ese modo, menor inflación.

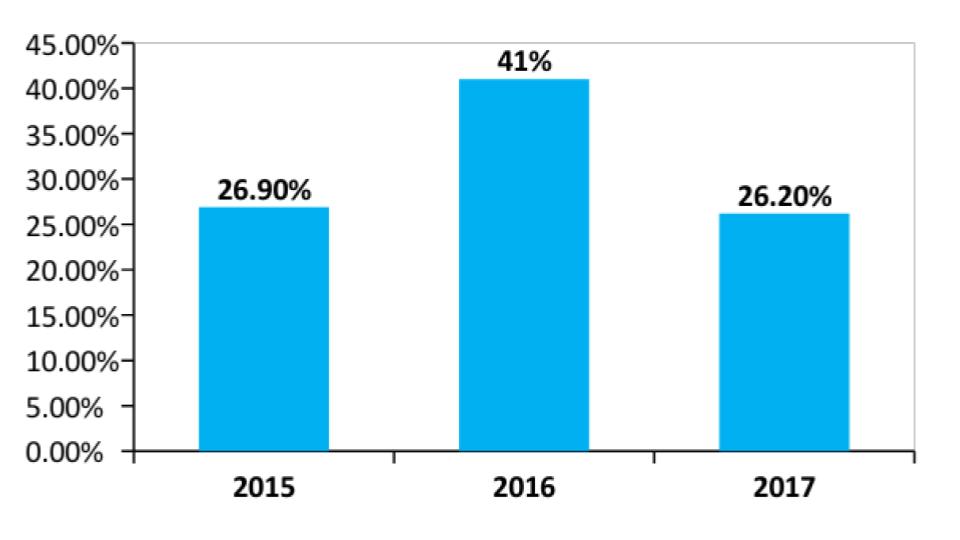

El supuesto monetarista-fiscalista contractivo está claro: el déficit en Estados aparatosos se financia con emisión, la emisión genera inflación, ergo hay que bajar el déficit vía achicamiento del gasto y bajar la liquidez con altas tasas. Pero el problema es que ya van dos años sin resultados. El gráfico 1 muestra sencillamente la inflación de los últimos 3 años: según IPC CABA, en 2015 cerró en 26,9% (Jorge Todesca dijo que la cifra de 2015 fue de “23 a 24%”), ese guarismo pegó un salto a 41% en 2016 y cerró 2017 con 26,2% (y 24,8% de acuerdo al nuevo IPC nacional de INDEC).

¿Por qué no hay resultados con política monetaria contractiva?

- Desde la mirada heterodoxa, porque la emisión no genera inflación, sino que ésta tiene un componente clave de puja distributiva, azuzada por bruscos movimientos de tipo de cambio y rienda suelta a oligopolios fijadores de precios.

- Incluso desde la propia ortodoxia (asumiendo que la política monetaria tuviera algún impacto), sin coordinación macro la cosa se complica: Aranguren y Dietrich están liberados para autorizar aumentos y Buryaile (hoy Etchevehere) continúan desregulando los precios de commodities de exportación. Si bien son varios los que se están sumando al coro de los que repiten “sólo con la tasa no alcanza” (el propio informe del Indec de diciembre 2017 reconoce que la inflación la explican los “precios regulados”), antes que a regular la estructura económica concentrada, sus miradas se dirigen a colocar un firme tope en las paritarias y a acelerar el lento gradualismo en el orden fiscal (crítica que le valió el cargo al mismísimo Alfonso Prat Gay).

Los costos de la política monetaria

La política monetaria siempre tiene costos. Bajo la gestión anterior el sostenimiento de un tipo de cambio estable era sin dudas más “caro” que plantear sustanciales devaluaciones (con las que el Banco Central puede valorizar sus reservas en dólares, mejorando su balance). Bajo la actual administración, el Central restringe su actuación en la fijación del tipo de cambio, e incide moviendo la tasa de interés y ofreciendo títulos atractivos para garantizar absorción monetaria. La tasa de Pases y la tasa de Lebac son los principales. A su vez, desde diciembre 2016 el centro de corredor de pases se constituyó en tasa de referencia.

El pase es un instrumento que utilizan los bancos comerciales cuando necesitan financiarse o colocar excedentes en la inmediatez, recurriendo al Banco Central. Lo que más se utiliza bajo la gestión actual es el pase pasivo, donde el BCRA le paga más a los bancos por tomarles liquidez. (Lo opuesto es el pase activo, donde el BCRA le cobra más a los bancos por prestarles liquidez.) Por ende, el aumento de la tasa de referencia es todo ganancia para los bancos comerciales y pura generación de intereses para el Central. Las Lebac son letras emitidas a diferentes plazos, que se caracterizan por su total liquidez en el mercado secundario. Se estima que entre los tenedores, un 30% son entidades financieras.

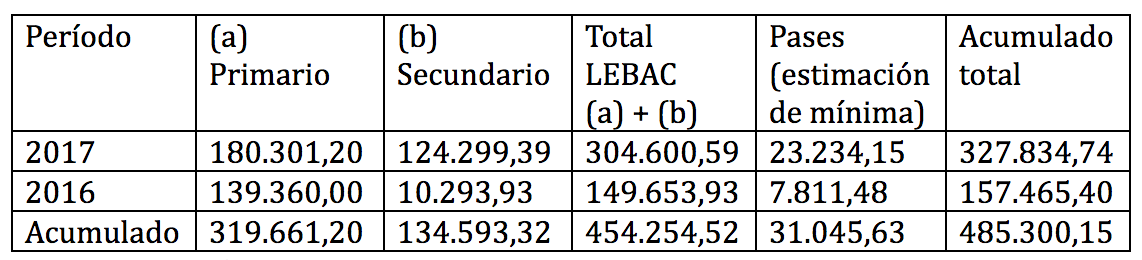

Como calculó Germán Muiño (Observatorio Monetario-Financiero, CEPA), la política monetaria implementada por Federico Sturzenegger generó enormes costos para el BCRA, sólo en 2017, de no menos de $ 327.834,74 millones. En todo 2016 aquel costo ascendió a más de $ 157.465,40 millones ($ 139.360 millones de colocaciones primarias, $ 10.293,93 millones por ventas en el mercado secundario y, como mínimo $ 7.811,48 millones de pases pasivos), con lo que desde enero de 2016 el costo de la política monetaria llevada adelante asciende a no menos de $ 485.300,15 millones.

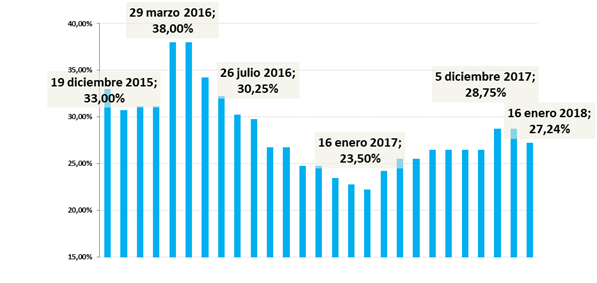

El pasado martes 9 de enero, y considerando como precedente la conferencia de prensa del 28 de diciembre que relajó la meta de inflación (de 10 a 15% para 2018) y desdibujó la autoridad de Sturzenegger, el Banco Central también redujo la tasa de referencia. Sin embargo, la caída fue leve: sólo 75 puntos básicos, de 28,75% a 28%. El martes 16 de enero, por su parte, la reducción de la tasa de la Lebac corta fue levemente superior: de 28,75% a 27,24%, una caída de 151 puntos básicos.

La escasa baja de tasas fue celebrada por economistas de la city. Entre otros, así opinaron el ex Presidente del Banco Central Martín Redrado ("El Banco Central está caminando por un desfiladero angosto: de un lado tiene la necesidad de coordinar con el equipo económico y del otro lado la necesidad de mantener su credibilidad. En este sentido, la decisión parece razonable"), y el economista de FIEL Daniel Artana ("Creo que la decisión que tomó el Banco Central ha sido la correcta, bajó un poquito la tasa, pero tenemos lecturas altas de inflación seguramente en diciembre y los aumentos de tarifas en la primera parte del año, no había espacio para bajar muy fuerte la tasa de interés").

Pero la verdadera tranquilidad no se explica por el resguardo de la “autonomía del Central”, sino por la continuidad de la bicicleta, dependiendo ésta del mantenimiento de un tipo de cambio estable, que no licúe las ganancias en pesos. Un rendimiento de 27,24% anual sólo podría equipararse con un movimiento del tipo de cambio a $24,17 ($19,10 multiplicado por la tasa). Ese escenario —a hoy, cuando se toman las decisiones—, no parece probable: el Relevamiento de Expectativas de Mercado que publica mensualmente el BCRA estipula una mediana del dólar de $20,5 y un dólar máximo de $22 a diciembre de 2018. Al menos hasta los meses de abril y mayo, cuando se exprese la puja exportadora en el marco de la cosecha de soja y se aclare el panorama sobre el tipo de cambio, la bicicleta financiera tiene visto bueno.

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí