Las dos caídas bursátiles recientes son la muestra de un gran desequilibrio

Después de la corrección de la meta de inflación del 28 de diciembre último, se afirmó la senda de cuasi estanflación (un crecimiento que no termina de despegar, con persistente alta inflación), una característica de la economía argentina posterior a la crisis mundial de 2008 que afectó el segundo mandato presidencial de Cristina Fernández de Kirchner y toda la primera mitad del período de Mauricio Macri, que hasta ahora no pudo revertir esa situación. Lo que diferencia la presidencia de Macri es que, mediante una distribución regresiva del ingreso, la limitación de las alzas salariales, la absoluta libertad para subir los precios y la quita de retenciones a los productos exportables que —a través de los alimentos, especialmente— se encarecen en dólares en el mercado local, provoca una gran derivación de los ingresos hacia las ganancias. Si bien parece haber mejorado un poco la inversión productiva en el último trimestre de 2017, esta derivación convoca a una generalizada compra de dólares o a una inversión en colocaciones financieras. Junto con la mejora de las expectativas para las empresas, dio además un gran incentivo a la compra de acciones hasta el lunes negro universal del 29 de enero pasado, que se volvió a repetir con similar fuerza esta vez un jueves negro, el 8 de febrero último.

Las caídas bursátiles son una expresión de las crisis del sistema capitalista, aunque ningún consultor empresario pueda admitirlo. En esta nota se tratará de explicar ese proceso: por qué la bolsa, que se considera una colocación de capital genuina, puede coexistir con una falta de inversión real suficiente capaz de generar crecimiento. La inversión bursátil y las cotizaciones de las acciones se basan en expectativas. No siempre esas expectativas son erróneas, pero suelen exagerarse cuando se dan en un entorno de políticas que las favorecen y suelen tener una fuerte inconsistencia. Lo mismo pasa con la colocación de bonos o cualquier otro título de deuda, cuyas ganancias inmediatas y cotizaciones se disparan gracias a la soltura con que los políticos cultores del mercado se endeudan. Como los resultados casi nunca son los imaginados, sobreviene un desconcierto que nadie entiende.

El estímulo sin medida a los papeles de deuda y a las inversiones bursátiles es algo que está en el lenguaje cotidiano de inversores, consultores que viven de ese negocio, políticos que los representan e interpretan —como Macri— y los medios que atosigan al público con noticias y editoriales tendientes a demostrarlo, aunque muchas de sus apreciaciones sean falsas. El eje de esa argumentación es siempre que los salarios y el gasto social son excesivos y que la política de redistribución de ingresos que marcó el éxito del capitalismo de la posguerra y la prosperidad posterior de Europa se ha convertido en una política execrable, atribuida al populismo de los países de menor desarrollo que jamás podrán alcanzar el nivel de los industrializados. Esta afirmación se acompaña con otra complementaria, aquella que sostiene que los países pobres no deben perseguir el desarrollo industrial y una capacidad de decisión autónoma en el intercambio global, cuando negocian con los más poderosos. Tales premisas podrían considerarse parte de las normas establecidas por el PRO y sus socios de Cambiemos.

El argumento, que endiosa la conducta del mercado, es que las inversiones dependen del ingreso de capital, que da lugar al crecimiento, por lo que sólo mejorando la condición y la rentabilidad de la inversión pueden aumentar los salarios. Esta reflexión, que en parte es cierta, no toma en cuenta que las inversiones no son siempre de carácter productivo sino preferentemente financieras con un propósito especulativo. No hace mucho la prensa difundió el dato de que la relación de las colocaciones financieras respecto a las inversiones productivas era, en la Argentina actual, de 7 a 1.

Esta brecha se acentúa porque los bonos o las acciones se cotizan en los mercados, donde se valorizan con cierta independencia de la realidad material, que a veces puede llegar a ser abismal. Estos valores están en función exclusiva de las expectativas de los inversores, y se potencian cuando la política económica castiga a los salarios, facilita el trabajo precario o baja el gasto público, que efectivamente tiende a subir las ganancias; pero también a acumular deuda, a restringir el crecimiento, a bajar la posibilidad de inversiones productivas y a complicar el pago de la deuda por el menor crecimiento. Estos desenlaces resultan inesperados, pero observan una lógica ineludible.

Los lunes negros son las primeras consecuencias de esas expectativas sobredimensionadas, asentadas sobre bases falsas. No es casualidad que se produzcan en el mercado, que es donde se valorizan las expectativas. Aislados en su mundo, los inversores pueden tener una perspectiva distorsionada, como recientemente se vio con las metas de inflación, la 'lluvia de inversiones' o la idea de que el mundo esperaba con los brazos abiertos una apertura irrestricta que nunca llegó. El choque inevitable de las expectativas con la realidad produce los lunes negros, que no son acontecimientos extraordinarios sino correcciones que la realidad impone a la lógica de los capitalistas.

Si la caída alcanzara proporciones de catástrofe es probable que sobrevenga un largo período depresivo, como sucedió en 1929 y en 2008. Las crisis capitalistas son consecuencia de la forma en que actúan los inversores y los políticos que los siguen en el manejo del sistema capitalista, aunque las crisis no son exclusivas de este sistema: de acuerdo a la lógica de su funcionamiento, cada sistema tiene sus crisis, que en cada caso son peculiares.

La lógica del sistema capitalista responde a la siguiente secuencia:

1) La acumulación de capital va más rápido que la evolución de los salarios, sino no sería un sistema capitalista.

2) Por esa misma circunstancia, la demanda se debilita en relación con la acumulación de capital, y se expresa en el estancamiento de los salarios o su retraso, aunque la economía crezca y aunque por muy cortos períodos los salarios mejoren.

3) Así, periódicamente, llega un momento en que no hay mercado suficiente para vender y aparecen las crisis de sobreproducción. Muchas empresas cierran, aumenta la desocupación y la crisis empeora.

4) Este fenómeno es contínuo, propip de la economía capitalista, y por eso su curva de desarrollo es cíclica: si es pasajera, la crisis se supera transitoriamente con bajas de salarios y del gasto social, concentración del capital y producción en gran escala que baja los costos, aparición de nuevos mercados más rentables o aumento en la productividad a partir de nuevas tecnologías que no modifican sustancialmente el tipo de capitalismo existente pero permite su reciclaje.

5) Como la crisis provoca un aumento del capital inutilizado, los capitalistas gastan sus ganancias a costa de la inversión y aumenta el consumo de lujo, que choca con el consumo menguado de los trabajadores o desempleados. Además, en esas circunstancias, el capital improductivo se orienta cada vez más a las colocaciones financieras, y como éstas (salvo los créditos para la actividad productiva o para el consumo) en gran medida no tienen una base productiva y se valorizan en los mercados de valores, se convierten cada vez más en capital ficticio (no productivo), son los que más inflan las bolsas. Por eso los mercados se vuelven cada vez más inestables y los períodos de euforia, que la prensa comparte ciegamente, se transforman en catástrofes incomprensibles.

6) El funcionamiento de la economía capitalista se frena cuando la crisis afecta a los grandes capitalistas. Cuando afecta a los trabajadores y a la población en general, se abre una crisis política, que las grandes empresas, la prensa y la mayoría de los gobiernos tratarán de orientar con soluciones que no modifiquen el orden de las cosas, enarbolando el peligro del populismo.

7) En consecuencia, la acumulación de capital crece más que la evolución de los salarios y de la demanda y, al expresarse a través de la valorización de los mercados, que es el de las expectativas de los inversores y sus consultores, se potencia aún más esa distorsión. La valorización del mercado corre con más velocidad que la acumulación real del capital productivo, ensancha la brecha con las perspectivas de la demanda y apura e intensifica la frecuencia y la profundidad de las crisis. Por eso las crisis aparecen primero como derrumbes bursátiles.

8) La deuda es un componente necesario de este andamiaje. No sólo porque quienes la colocan cobran suculentas comisiones sino porque atenúa la crisis presente, aunque al costo de agravarla. Si bien es fácil reciclarla al principio, llega un momento en que no se puede pagar y precipita la crisis. El intento del gobierno por controlar el endeudamiento y adquirir más deuda en el mercado interno es una muestra prematura del primer escollo, resultado de la velocidad con que se endeudó para modificar la estructura de los beneficios en favor de las empresas. Para alcanzar ese cometido acentúa la crisis de demanda, que es la contracara de la acumulación, tomando una gran parte de los ingresos de los sectores más necesitados, de los asalariados y del gasto social, y ahora se encamina a potenciarlo con la reforma del Estado.

La velocidad de los acontecimientos es tan grande que los inversores y sus comentaristas no terminaron de admirar la exuberancia de las subas en los mercados cuando llegó el lunes negro y el pánico. La misma Reserva Federal estadounidense, que no había terminado de lamentarse de la baja inflación inferior al 2%, evalúa ahora la posibilidad de subir las tasas de interés porque parece que los salarios empezaron a crecer en demasiado poco tiempo.

La magnitud del lunes negro del 29 de enero y del jueves negro del 8 de febrero puede ser un indicio de que se esté preparando una crisis mayor, ya que sus componentes son los mismos que juegan en una crisis menor. Un fenómeno similar provocó el derrumbe de la Argentina en 2001, que terminó siendo resuelto con una recomposición política; pero como la crisis involucra al sistema mundial, la crisis global de 2008 restauró el sendero de la crisis previa, que había dado lugar a la convertibilidad. Y el gobierno de Macri la viene encarando desde el final de 2015 con una política similar a la del período de convertibilidad, pero asentada en la flotación del dólar, que en la Argentina puede tener consecuencias inimaginables.

En el mundo, las dos caídas bursátiles son una muestra de un gran desequilibrio apoyado en una burbuja financiera todavía contenida por la fortaleza del dólar, el poder político y militar estadounidense y la perspectiva de una aceleración de la revolución industrial basada en la alta tecnología, que dependerá del grado de acuerdo de Estados Unidos con China. Pero en la Argentina, la caída bursátil, la imposibilidad de sostener las metas de inflación y la excesiva lentitud de la desinflación marcada por la imparable fuga de capitales señala que estos desequilibrios se acentuarán, augurando el principio del fin de una economía basada en una política antiinflacionaria incapaz de bajar la inflación, un endeudamiento externo imposible de sostener y una apertura comercial que no encuentra correspondencia en ningún lado.

Un camino posible es volver a intentar el remiendo financiero del final del kirchnerismo, apoyándose en un mayor endeudamiento local en pesos ya sugerido por el actual gobierno y en una especie de "corredor" futuro para el dólar con la intención de estabilizarlo, como trató de hacer el BCRA con Cristina dando lugar al juicio del dólar futuro. El ex ministro de Economía Axel Kicillof negó que esas ventas de dólar futuro —por las que está imputado, junto con la ex presidenta— fueran algo más que “una intervención en el mercado” de tipo habitual, y por eso consideró que la imputación es una “bomba de humo” para eludir el debate sobre la política económica.

Pero una salida de ese tipo también sería insuficiente, porque en el principio de otra crisis mundial no va a alcanzar si no se eslabona con una estrategia global para autonomizar al Mercosur. Que debe consolidarse como región, integrándose al mundo sin someterse al intento estadounidense y europeo de controlarlo limitando su alcance sin ofrecer nada a cambio, salvo la reiteración especulativa de la deuda. Una alternativa de ese tipo dependerá mucho del resultado de las elecciones brasileñas de octubre y de la influencia que conquiste Lula. No hay que perder de vista que el enviado de Trump a la Argentina no pudo convalidar el apoyo a un golpe militar en Venezuela, por la evidente negativa de Brasil.

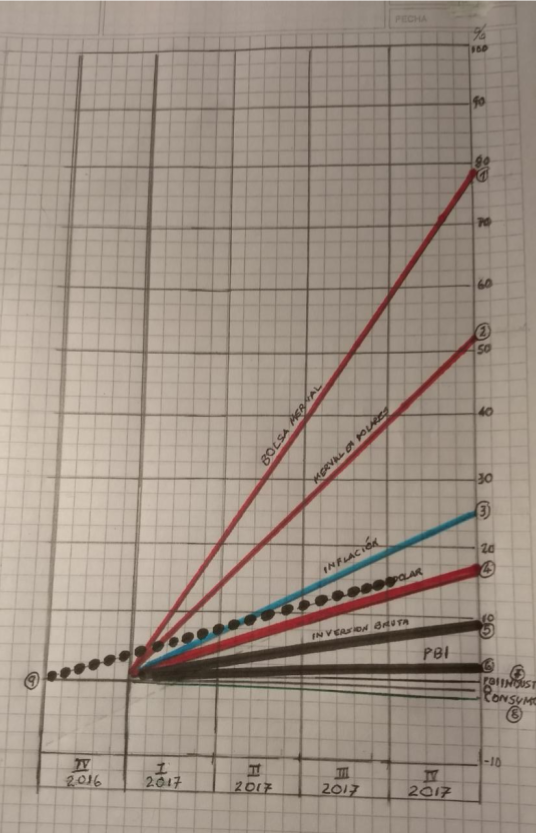

La recta (1) de pendiente más pronunciada corresponde a la valorización bursátil del MerVal correspondiente al año 2017 (77,8% anual según el Mercado de Valores).

La recta (2) es la el del mismo MerVal, expresado en dólares (52%). La valorización es menor porque la primera incluye la apreciación nominal en pesos.

La recta (3) es la inflación de 24,8% en 2017 según el INDEC

La recta (4) es el porcentaje en que se apreció el dólar en 2017 (17%), inferior a la inflación.

La recta (5) es el crecimiento de la Inversión Interna Bruta (+ 9,6%) según estimación de Orlando Ferreres.

La recta (6) expresa el alza del PBI real (descontando inflación), según cálculos privados hasta el tercer trimestre de 2017 y que llevaban a 3%, y que descendieron en el IV trimestre por menos intensidad en el crecimiento de final del año, con algo de recuperación en diciembre, pero sin cifras definitivas.

La recta (7) es el crecimiento industrial de los once primeros meses de 2017 según el EMI del INDEC, que podría quedar en niveles similares para todo el año, aunque es probable que el resultado final sea levemente menor.

La recta (8) es la del consumo por la evolución de la rama de los alimentos en los once primeros meses de 2017 (-1,6%), combinada con la caída del total de consumo (-0,5%) registrada por Consumer Thermometer, de Kantar Worldpanel y con la baja (-3%) en las ventas en supermercados medidas por volumen.

Por último, la recta (9) es la Formación Bruta de Capital Fijo (+ 13,9% i.a), calculada para fin del tercer trimestre de 2017. Por eso el cuadro se amplía al cuarto trimestre de 2016 para tomar el principio de la medición en vez de hacer un cálculo estimativo del año 2017 en su totalidad, que hubiera sido menos significativo que el resultado que se presenta aquí para su comparación con las otras variables.

El cuadro ilustra con claridad lo que se afirma en la nota: la acumulación de capital que se expresa de manera lo más aproximada posible en la recta (9) (Formación Bruta de Capital), crece más que el consumo, que la inversión real y que la producción, pero a la vez es ampliamente superada por la acumulación financiera, cuya expresión bursátil se expresan en las rectas (1) y (2), y que esa valorización puede ser ficticia y estar sujetas a periódicos ajustes y crisis.

--------------------------------Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí