Esta es una guerra inflacionaria. Entra en esa categoría porque dispara el precio de la energía. Y cuando sube la energía, sube todo lo demás. El petróleo y el gas funcionan como el piso de la estructura de costos de la economía moderna. Cuando ese piso se mueve, toda la economía se recalcula.

Es un fenómeno global. Pero la Argentina es especialmente sensible a ese shock. Por su fragilidad financiera, por su exposición externa y también por la forma en que se organiza su economía: una plataforma exportadora de recursos naturales conviviendo con un mercado interno que depende de esos mismos precios.

Ahí aparece una vieja tensión de la economía argentina. Cuando los precios internacionales suben, el sector exportador celebra. Pero esos mismos precios se trasladan al mercado interno y presionan sobre el costo de vida.

En muchos países ese conflicto se amortigua con políticas de desacople o regulación de precios estratégicos. En la Argentina actual eso no ocurre. No sólo por una decisión política. También por una convicción teórica.

Para un gobierno que sostiene que la inflación es siempre y en todo lugar un fenómeno monetario, los precios no deben intervenirse. Bajo esa lógica, el Estado no debe desacoplar valores internos ni siquiera frente a un shock externo.

El resultado es que la economía local queda atada a la cotización internacional. La Argentina no fija sus precios. Los recibe.

En un contexto de guerra inflacionaria, esa combinación vuelve a colocar en tensión dos dimensiones centrales del modelo económico: una plataforma exportadora que se beneficia con los precios globales y un mercado interno que paga las consecuencias de ese mismo aumento. Porque cuando suben las cotizaciones internacionales, el precio del mundo entra por la puerta de la economía doméstica. Y esta vez nadie parece dispuesto a cerrarla.

El precio es el lenguaje

Hay guerras que cambian los precios del mundo. Esta parece pertenecer a esa categoría. Porque el escenario del conflicto es Medio Oriente, región que concentra los combustibles que mueven la economía global. Y el precio de la energía es el primer lenguaje de esa crisis.

Petróleo y gas son el motor material de la economía moderna. Cuando su precio se mueve, toda la estructura de costos del planeta se recalcula. Por eso el primer reflejo de cualquier tensión en la región aparece siempre en la misma pizarra: la del barril y el GNL.

El mercado empezó a reaccionar incluso antes de que el conflicto militar escalara abiertamente. El 27 de febrero los grandes productores del Golfo comenzaron a acomodar posiciones. Abu Dhabi anticipó que aumentaría las exportaciones de crudo Murban y Arabia Saudita dejó trascender que también podría mover su oferta. El mercado leyó ese movimiento como una señal preventiva ante una posible escalada con Irán. Ese día el Brent saltó de 69 dólares por barril a una zona de 72 dólares por barril, un primer ajuste que reflejaba el nerviosismo geopolítico.

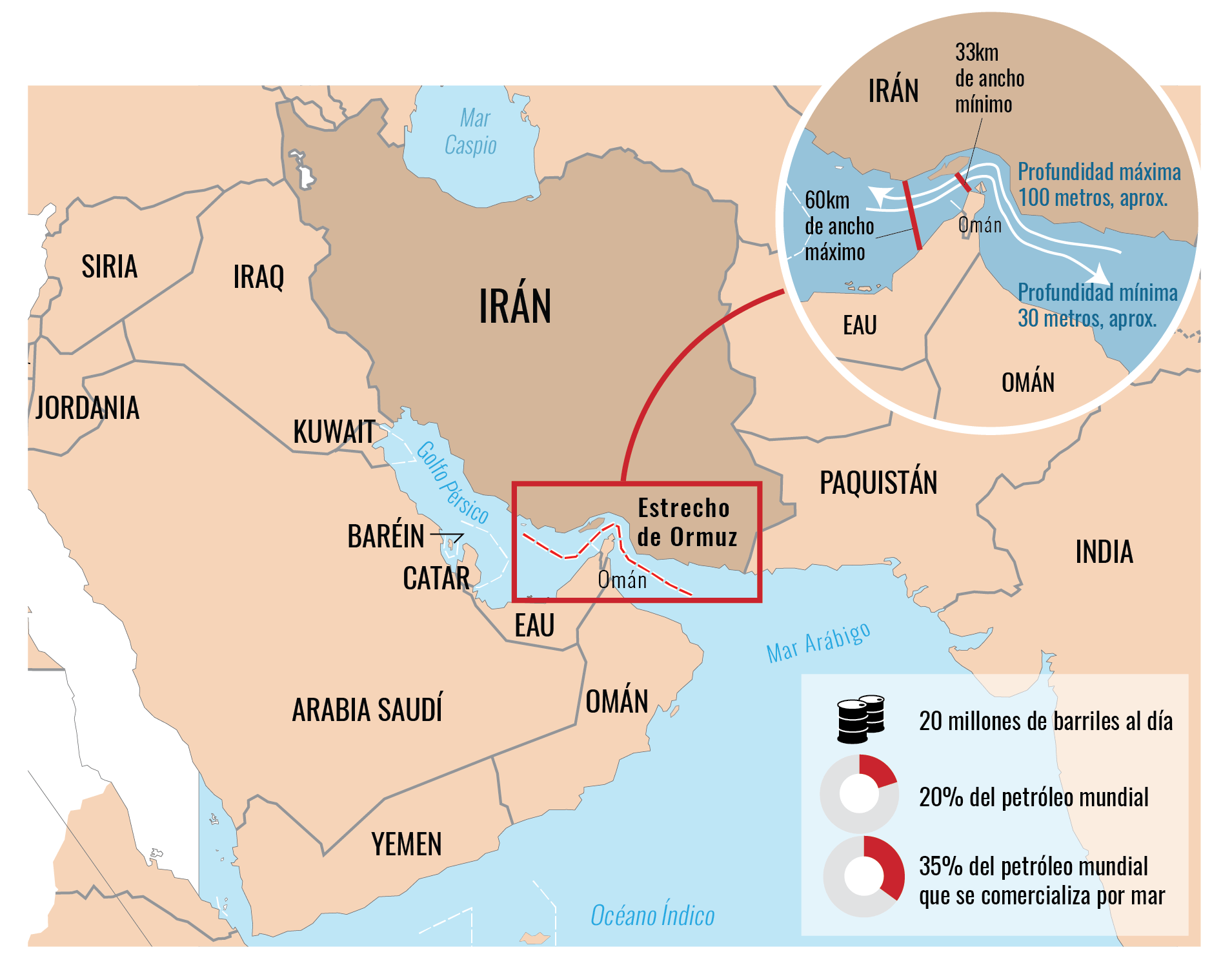

El punto de quiebre llegó al día siguiente. El 28 de febrero, la ofensiva militar impulsada por Estados Unidos e Israel contra Irán abrió una nueva fase del conflicto regional. La reacción de Teherán colocó inmediatamente al estrecho de Ormuz en el centro de la escena. No es un detalle geográfico: por ese paso angosto circula cerca de una quinta parte del petróleo y del gas natural licuado del planeta. Cuando esa arteria entra en zona de riesgo, el mercado deja de discutir escenarios teóricos y empieza a descontar interrupciones concretas.

El impacto fue inmediato. Con millones de barriles potencialmente comprometidos en el Golfo, el precio reaccionó de manera abrupta. El Brent pasó de los 72 dólares a la zona de 78 dólares en cuestión de horas. El 29 de febrero ya se negociaba cerca de 82 dólares, y el 1º de marzo superó los 85 dólares por barril, acumulando en apenas tres ruedas una suba cercana al 18%.

La OPEP+ intentó introducir una señal de normalidad, con un aumento de producción de 206.000 barriles diarios. El gesto quedó chico frente a un mercado que percibía amenazas sobre volúmenes muy superiores. El precio apenas se estabilizó unas horas antes de retomar la escalada.

El 2 de marzo apareció un nuevo factor de tensión. Saudi Aramco decidió cerrar preventivamente la refinería de Ras Tanura, una de las instalaciones más grandes del Golfo, con capacidad para procesar 550.000 barriles diarios. Ese mismo día el petróleo llegó a registrar saltos intradiarios cercanos al 13%, llevando al Brent a 90 dólares por barril. En paralelo, el gas europeo en el mercado TTF se disparó alrededor de 46%, confirmando que el shock energético ya se expandía más allá del crudo.

El episodio que terminó de alterar el mercado llegó desde Qatar, uno de los pilares del comercio global de gas natural licuado. Doha declaró force majeure en sus exportaciones de GNL y suspendió parte de sus operaciones de licuefacción. Qatar explica cerca del 20% del comercio mundial de GNL, y prácticamente todo ese volumen atraviesa el estrecho de Ormuz. Cuando ese flujo se interrumpe, el mercado deja de hablar de demoras y empieza a descontar escasez.

La evolución posterior de los precios confirmó ese cambio de escenario. El 3 de marzo el Brent se estabilizó cerca de 88 dólares, el 4 volvió a superar los 90, el 5 rozó los 92, y el 6 de marzo supero los 100 dólares por barril. En menos de una semana el mercado energético había cambiado de régimen.

La transmisión

El análisis repetido a nivel doméstico es que la suba del petróleo es una buena noticia para la Argentina. El argumento parece lógico. El país se convirtió en un exportador relevante de crudo y un precio internacional más alto implica más dólares. En esa clave se escucha siempre la misma voz: empresarios petroleros, consultoras energéticas y gobernadores de provincias productoras celebrando el nuevo ciclo de precios.

Los números explican ese entusiasmo. En 2025 el complejo petrolero exportó 11.727 millones de dólares, el 13,5% de las ventas externas del país. Se consolidó como el segundo complejo exportador, detrás de la soja, que generó 21.400 millones de dólares y explicó el 24,6% del total. Cuando el barril sube, ese flujo de divisas también crece.

Los primeros en mirar esa pizarra son los gobernadores de las provincias petroleras. Neuquén, Chubut, Santa Cruz y Río Negro cobran regalías equivalentes al 12% del valor del petróleo extraído. Por eso cada salto del barril impacta directamente en sus cuentas fiscales. Neuquén, epicentro de Vaca Muerta, recibió en 2025 regalías por alrededor de 1.300 millones de dólares. Chubut percibió cerca de 800 millones, Santa Cruz unos 500 millones y Río Negro alrededor de 200 millones.

Las empresas también celebran. En el centro del negocio aparecen YPF, Chevron, Pluspetrol, Shell, Vista, Total Energies, entre otras compañías que lideran el desarrollo de Vaca Muerta. Para ellas el aumento del precio internacional significa mayores ingresos por exportaciones.

Pero el negocio petrolero argentino no se explica sólo por el precio del barril. También por un esquema regulatorio especialmente favorable. Desde el decreto Chevron, que habilitó a las petroleras a exportar parte de su producción con libre disponibilidad de divisas, hasta las ampliaciones posteriores que extendieron ese régimen a otros proyectos hidrocarburíferos. A ese marco se sumó el Régimen de Incentivo a las Grandes Inversiones (RIGI), que garantiza estabilidad fiscal por décadas y acceso privilegiado a dólares para proyectos energéticos de gran escala.

En ese tablero la suba del petróleo aparece como una fiesta. Pero la foto está incompleta. Porque mientras las petroleras y los gobernadores celebran el precio del barril, la economía argentina enfrenta el mismo problema que el resto del mundo: la energía más cara encarece todo lo demás.

El primer impacto aparece en el gas natural licuado (GNL). Con la crisis bélica, el precio internacional pasó de 10 a cerca de 20 dólares por millón de BTU. Un salto del 100%. Para la Argentina, ese número no es abstracto: es el combustible que necesita importar cada invierno para sostener su sistema energético.

El Gasoducto Néstor Kirchner mejoró significativamente el panorama energético local. Permite transportar más gas desde Vaca Muerta hacia los centros de consumo. Pero no resolvió el problema estructural. La producción doméstica todavía no cubre la demanda invernal. Cada invierno el país tiene que salir al mercado internacional a comprar cargamentos de GNL.

La dependencia es clara. Más del 60% de la electricidad argentina se genera en centrales térmicas, que funcionan con gas o combustibles líquidos. Al mismo tiempo, millones de hogares aún no tienen acceso a gas de red. El sistema energético sigue necesitando importaciones para atravesar los meses de mayor consumo.

La experiencia reciente lo demuestra. Durante la crisis energética global provocada por la guerra en Ucrania, cuando el gasoducto aún no estaba operativo, la Argentina llegó a gastar casi 3.500 millones de dólares en importaciones de gas. El año pasado, con el gasoducto funcionando y precios internacionales más bajos, esa factura cayó a unos 600 millones.

Pero con el gas internacional nuevamente disparado, esa cuenta vuelve a crecer. Y lo hace en un momento delicado: la cuenta corriente argentina ya muestra un déficit superior a 2.500 millones de dólares.

La escena tiene entonces dos caras muy claras. Las petroleras celebran el precio del barril y los gobernadores ven crecer sus regalías. Pero al mismo tiempo la economía paga energía más cara, aumentan los costos productivos y la inflación se baña en nafta.

Los exportadores festejan. Pero la sociedad termina pagando la cuenta. Es una simetría conocida en la historia económica argentina.

El cambio de reglas

A ese contexto internacional se suma un cambio importante en las reglas del sistema energético local. El gobierno decidió avanzar con una licitación para transferir la importación de gas natural licuado (GNL) a un único operador privado. Hasta ahora esas compras las realizaba el Estado a través de Enarsa y Cammesa. El nuevo esquema todavía está en proceso y abre una zona de incertidumbre.

El problema es el tiempo. El gas que la Argentina necesita para atravesar el invierno no se compra de un día para el otro. Los cargamentos deben cerrarse con anticipación. Ese fue siempre el mecanismo del sistema: licitar buques con meses de previsión, asegurar volúmenes y fijar precios antes de que llegue el pico de demanda.

Cuando ese proceso se demora, el margen se achica. La alternativa es salir al mercado spot. Es el segmento de corto plazo del comercio mundial de GNL. Allí no hay contratos previos ni precios asegurados. Los cargamentos se compran sobre la hora y el valor se define en función de la urgencia y de la competencia entre compradores.

Ese escenario se vuelve más complejo en un contexto de oferta internacional restringida. Con menos gas disponible en el mercado global, cada barco adquiere un valor estratégico. Y cuando varios países compiten por los mismos cargamentos, el precio escala rápido.

Europa forma parte de esa competencia. Desde la ruptura energética con Rusia, el continente incrementó su dependencia del gas natural licuado. Una parte relevante proviene de Estados Unidos, que se convirtió en el principal proveedor europeo en los últimos años. Pero ese flujo no alcanza para cubrir toda la demanda.

El resto del abastecimiento europeo proviene de productores de Medio Oriente y de Asia, con Qatar como actor central. Ese gas circula por una de las arterias más sensibles del comercio energético mundial: el estrecho de Ormuz.

En ese tablero global, salir tarde al mercado tiene consecuencias. Argentina no sólo debería pagar más caro. También enfrenta el riesgo de que los cargamentos disponibles se asignen primero a los compradores con mayor poder de pago. Eso obliga a la Argentina a competir con Europa por los cargamentos disponibles.

Las tarifas

El gobierno ya dejó clara cuál es su lógica regulatoria frente a ese escenario. El criterio es trasladar los costos a la demanda. Es decir, que el aumento del precio internacional termine reflejándose en las tarifas o en los costos energéticos de la producción.

Los números que circulan en el sector muestran la magnitud del posible impacto. Si todo el sobrecosto se trasladara a la industria, el precio del gas pasaría de 4 dólares a 8,14 dólares por millón de BTU. Es una suba del 104%. El traslado es más directo porque los grandes usuarios ya compran gas sin subsidios.

Si el ajuste recayera en los hogares, el impacto también sería significativo. El precio del gas que ve el usuario podría pasar de 3,79 dólares a 6,51 dólares por MMBTU. Es una suba del 72% en el componente gas. En la tarifa final, con impuestos incluidos, implicaría un aumento cercano al 30%.

Existe una tercera vía: trasladar el costo a la generación eléctrica. En ese caso, el precio del gas para centrales pasaría de 4,45 dólares a 9,27 dólares por MMBTU. Es un salto del 108%. Si las usinas ya estuvieran pagando gas spot, el valor subiría de 7,50 a 11,31 dólares. El resultado sería un sobrecosto de 33,8 dólares por megavatio hora. En términos simples, un aumento del 45% en el precio mayorista de la electricidad.

La pregunta inevitable es cuánto más pueden absorber los bolsillos. Un informe técnico del Partido Justicialista muestra que desde la llegada de Javier Milei a la Casa Rosada el costo de la energía ya pegó un salto importante. Las tarifas residenciales subieron 75% medidas en dólares. Para comercios el aumento fue del 57%. En la industria, en cambio, el impacto fue mucho menor: apenas un 7%.

El diagnóstico que surge de ese documento es directo. La desregulación del mercado eléctrico terminó descargando el costo más caro del sistema sobre hogares y comercios. Es una forma particular de repartir los costos de la energía. Y en un país con inflación crónica, cada salto de tarifas tiene un efecto que va más allá de la factura: termina empujando toda la estructura de precios de la economía.

La comida

La guerra en Medio Oriente no sólo impacta en el precio del petróleo y el gas. También se filtra por otro canal menos visible pero igual de sensible para la economía argentina: los fertilizantes. En particular la urea, el insumo básico para la producción de granos, que pasó de cotizar a 470 dólares la tonelada a 683 dólares este viernes, equivalente a una suba del 45%.

Ese frente se vuelve especialmente relevante en este momento del calendario agrícola. La Argentina está a las puertas de la cosecha gruesa y al mismo tiempo comienza a definirse la próxima siembra. Es decir, el momento en que el agro empieza a liquidar dólares y al mismo tiempo calcula los costos de la próxima campaña.

Son los dólares que el gobierno espera a partir del 20 de marzo. Los que necesita para reforzar reservas y llegar con algo de aire a la próxima revisión con el Fondo Monetario Internacional. En el equipo económico saben que sin ese ingreso de divisas el programa financiero se queda sin oxígeno.

Pero ese flujo de dólares depende de una variable concreta: la rentabilidad del campo. Y esa rentabilidad empieza a verse presionada por dos factores. El primero es el tipo de cambio, que el complejo agroexportador ya considera bajo. El segundo es el aumento del costo de los insumos, entre ellos los fertilizantes.

Los números del comercio exterior muestran la magnitud de la dependencia argentina. En 2025 el país importó 1,52 millones de toneladas de urea granulada. De ese total, el 63% provino justamente de la región que hoy está atravesada por el conflicto.

La lista de proveedores es elocuente. Omán aportó el 16% de las importaciones, Turkmenistán el 14,2%, Qatar el 12,5% y Emiratos Árabes Unidos el 3,8%. También llegaron volúmenes menores desde Arabia Saudita, Egipto y Azerbaiyán.

El impacto es directo. Si sube el precio de la urea, suben los costos del campo. Y cuando sube el costo del campo el efecto termina trasladándose al precio de los alimentos.

En ese contexto vuelve a aparecer otra decisión (anti) estratégica del gobierno: vender Profertil, la principal productora local de fertilizantes.

El ex subsecretario de Energía Eléctrica, Federico Basualdo, recordó que en diciembre pasado YPF decidió desprenderse del 50% de esa empresa por 600 millones de dólares. “El problema no es sólo perder capacidad de influir sobre el precio interno de los fertilizantes. La Argentina resigna una posición estratégica dentro de un mercado global que está en plena expansión”, señaló Basualdo.

Profertil tenía además una ventaja competitiva poco común: el acceso al gas de Vaca Muerta, el insumo clave para producir urea. Esa disponibilidad energética es algo que muy pocos países pueden ofrecer.

La complementariedad productiva era evidente. Gas local abundante para fabricar fertilizantes destinados al principal sector exportador de la economía. Una articulación casi perfecta entre energía y agro.

Sin embargo, el Estado decidió desprenderse de esa herramienta. La operación dejó a Adecoagro como accionista dominante con cerca del 90% del capital, mientras que la Asociación de Cooperativas Argentinas (ACA) quedó con el 10% restante.

La salida previa de la multinacional canadiense Nutrien terminó de completar una reconfiguración accionaria que rondó los 1.200 millones de dólares. Primero se compró la participación de Nutrien por unos 600 millones. Luego YPF vendió su parte por aproximadamente 635 millones.

La explicación oficial llegó de boca del presidente de YPF, Horacio Marín. El directivo sostuvo que aceptó vender porque recibió una oferta “muy superadora” y que esos recursos servirían para amortiguar la caída del precio del petróleo. O sea, vendió un activo estratégico para financiar flujo negativo corriente, y encima le pifió.

La blindada

Para Luis Caputo, la Argentina está blindada. Lo dijo en una entrevista que brindó el lunes a El Cronista. El ministro sostiene que el mejor escudo frente a un shock externo es una macroeconomía ordenada. Y agrega un argumento geopolítico: el alineamiento estratégico del país con Estados Unidos e Israel. Según su lectura, esa combinación construye una “macro sólida”, capaz de atravesar cualquier turbulencia internacional.

La respuesta de los grandes bancos de inversión fue mucho menos optimista. En una serie de informes que circularon esta semana entre fondos globales, seis gigantes de Wall Street afirmaron exactamente lo contrario: la Argentina es uno de los países más expuestos del mundo emergente frente a un cambio en el clima financiero internacional.

Los reportes fueron elaborados por Citi, JP Morgan, Bank of America, Barclays, Wells Fargo y BofA Securities. Todos coinciden en el mismo diagnóstico. La Argentina fue uno de los activos más rentables de los últimos meses. Pero esa rentabilidad estuvo asociada a una ventana financiera excepcional que empieza a cerrarse.

En el lenguaje del mercado, la recomendación es clara: reducir exposición. Algunos informes fueron incluso más explícitos. El de Bank of America llevó un título directo: “Close position in GD35”, una recomendación concreta de cerrar posiciones en el bono argentino con vencimiento en 2035.

La explicación que aparece repetida en los distintos reportes apunta a una serie de fragilidades macroeconómicas que los bancos consideran evidentes. La primera es la debilidad de las reservas del Banco Central. A pesar de las compras diarias, siguen en terreno negativo, se acercan a los 20.000 millones de dólares según la el cálculo del FMI.

La segunda fragilidad señalada por los bancos es la continuidad del cepo cambiario para las empresas. Para los fondos internacionales, las restricciones al movimiento de capitales siguen siendo una señal de riesgo. Discutible en medio de una salida masiva de capitales golondrina de las economías emergentes.

El tercer punto que aparece en los reportes es la dependencia del financiamiento de Estados Unidos. Los bancos destacan que el programa económico argentino depende del respaldo financiero de Washington.

Esa dependencia se vuelve más sensible en el contexto actual. El Tesoro de Estados Unidos anunció esta semana medidas orientadas a retraer la liquidez en dólares dentro del sistema financiero global. En términos simples, una menor disponibilidad de dólares para financiar operaciones en los mercados emergentes.

En el tablero global, la Argentina aparece en el lugar más incómodo: una economía que depende de los precios internacionales, de los dólares del agro y de la paciencia de los mercados financieros. Tres variables que el país no controla.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí