Una investigación del Centro de Economía Política (CEPA), que dirigen Hernán Letcher y Julia Strada, define la dolarización propuesta por Milei como una licuadora de los salarios, y motivo de un nuevo endeudamiento de la Argentina. El trabajo completo se distribuirá mañana. Lo que siguen son algunos de sus tramos.

En el escenario de escasez de dólares, la dolarización implicaría, por lo menos, una mega devaluación para reemplazar los pesos existentes con los dólares disponibles en el Banco Central, sumado a un mayor nivel de endeudamiento externo. Si bien el cálculo de la tasa de cambio debiera realizarse teniendo en cuenta, por un lado, las reservas internacionales netas por la liquidación del patrimonio del BCRA que incluye la propuesta, y por el otro, el total de pasivos monetarios del BCRA, Milei, en su limitada explicación de cómo se llevaría adelante la dolarización en su eventual gobierno, dentro de los activos, toma en cuenta a las reservas internacionales netas sólo de determinados pasivos en divisas del BCRA que selecciona arbitrariamente:

“Yo tengo pasivos que rescatar, que son las Leliqs, que son 30.000 millones de dólares, y 10.000 millones de dólares que tengo que rescatar de base monetaria. O sea, 40.000 millones de dólares. Yo tengo la posición de Oro, tengo la posición de SEDESA, tengo la posición del BIS, tengo la posición de DEGs. Cuando yo hago toda la cuenta de todo eso, ¿sabe cuánto tengo? 10.000 millones de dólares. ¿Qué quiere decir? Que tengo los dólares físicos para sacar los pesos físicos, que son 10.000 millones de dólares la base monetaria”. Milei, 16 de agosto 2023, Programa A Dos Voces, TN.

De esa alocución, surge que no netea de las reservas internacionales determinados pasivos en divisa que tiene el Banco Central como los que corresponden a un pase o repo con el Seguro de Depositantes SEDESA, o la línea crediticia que tiene la entidad con el Banco de Pagos Internacionales (BIS). Usar los fondos provenientes del primero, implicaría afectar los activos que sirven de garantía de los depósitos bancarios en nuestro país y que pertenecen a un ente distinto al BCRA -de allí que los tengo en forma de pase o repo-, y los del segundo, difícilmente ello lo permita una entidad como el BIS sin su previa autorización, algo que no se explica cómo se lograría. Lo que más llama la atención es que tampoco netea de las reservas internacionales los encajes de los depósitos bancarios constituidos en dólares estadounidenses (que son un pasivo en divisa para el BCRA y forman parte del activo de los bancos del sistema). De esta forma, el candidato de La Libertad Avanza estaría valiéndose de activos que ofician de respaldo de los ahorros en dólares de las y los argentinos: es tomar los encajes que no le pertenecen y violar contratos.

CEPA expone las limitaciones de la propuesta, con los datos del 31 de julio de 2023.

Base monetaria: a esa fecha de corte era de $ 6,39 billones. Si seguimos la lógica planteada por el candidato de LLA y para su retiro de plaza y canje a divisa se usase la posición de oro y de divisas de las reservas internacionales netas de determinados pasivos escogidos arbitrariamente por ese espacio político (aunque neteando también los fondos provenientes de la línea crediticia del BIS por lo expuesto anteriormente), los dólares disponibles ascenderían a alrededor de USD 6.400 millones. Ello arrojaría un tipo de cambio de conversión de $998,86. Ello supondría afectar el principal respaldo de los ahorros en dólares de las y los argentinos que están en el sistema bancario: los encajes y convierte en inviable a la propuesta.

Letras de Liquidez y otros pasivos en pesos del BCRA: para retirar el total de pesos de la economía, no sólo se debe reemplazar la base monetaria, sino que existe un stock de pesos que, si bien no están en circulación, son el respaldo de los depósitos bancarios en moneda nacional. Son las famosas Leliq (Letras de Liquidez) y los pases pasivos y otros títulos en pesos del BCRA.

No reemplazarlos y sólo hacer el cambio de moneda en los registros contables de los bancos, podría derivar en que cuando un depositante pretenda retirar su depósito, ahora convertido a dólares, esos dólares no estén, generando una crisis bancaria en la cual el BCRA no pueda actuar como prestamista de última instancia ya que no tendría dólares para hacerlo. Las Leliq, Notaliq y los pases pasivos ascendían a la fecha de corte a la suma de $ 17,09 billones. Sumando estos otros pesos a la base monetaria, lo que asciende a $ 23,48 billones, el tipo de cambio de conversión sería de alrededor de $ 3.670.E ste tipo de cambio, aun siendo por demás elevado, se combina con la pérdida del principal respaldo de los depósitos en dólares de los ahorristas, los encajes que los bancos tienen depositados en el BCRA, lo que hace impracticable la propuesta.

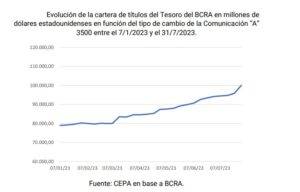

Milei explicó que su propuesta incluiría la venta o uso como colateral de los títulos del Tesoro que el BCRA posee en su activo: “…ahora el punto es qué hacemos con los 30.000 millones de dólares de Leliqs. Pero el Banco Central no solo tiene esas reservas, tiene casi 120.000 millones de dólares en títulos públicos… Entonces, dada la cotización que tienen a mercado, usted lo va a poder rescatar, esa base … supongamos que vale un tercio, usted tiene 40.000 millones de dólares para rescatar 30.000, con lo cual además encima le sobra. Dicho sea eso, con lo cual sí, se puede dolarizar. Después hay otras alternativas, porque esa es una alternativa muy fácil para dolarizar. ¿Por qué? Nosotros nos sentamos con fondos de inversión de alto riesgo y están dispuestos a poner los 30.000 millones de dólares contra esa posición de títulos públicos usted rescata los 30.000 millones de dólares de Leliq”.

¿Es posible realizar lo que propone Milei?

- La falta de precisión de los datos que aporta. Aun convirtiendo la valuación en pesos de los títulos públicos del BCRA al tipo de cambio “A” 3500 (lo que implica su sobredimensionamiento, dado que los títulos de mercado que tiene el BCRA en cartera tienen incorporada la brecha cambiaria en su cotización en pesos), nunca rondaron los USD 120 mil

millones. - La mayor parte de esa cartera se compone de Letras intransferibles que no tienen cotización de mercado (USD 64.983 millones de valor nominal) y resulta bastante discutible asignarle un potencial valor de mercado en línea con las paridades actuales de los bonos del Tesoro en dólares estadounidenses.. Asumir eso es lo mismo que asumir que el Tesoro podría ampliar la emisión de alguno de los Bonares o Globales ya existentes por ese valor nominal y colocárselo al BCRA en canje por esas letras intransferibles, sin que ello tenga impacto alguno en la cotización de esos bonos. Es difícil sostener que una ampliación de la emisión de un bono en esa magnitud tan significativa no tenga impacto en su cotización. Todo ello, desde ya, dejando de lado el análisis de viabilidad jurídica de esa operación.

- Del resto de los títulos que el BCRA posee, los segundos en importancia relativa en su cartera son bonos y letras en pesos ajustados por CER o duales que el BCRA adquiere a partir de sus intervenciones en el mercado secundario en pos de generar retornos reales positivos en las inversiones en pesos y de fortalecer el mercado de deuda pública en pesos. No pareciera que en el corto plazo puedan colocarse en su totalidad en el sector privado dada su importancia relativa sobre el total de deuda en pesos del Tesoro en circulación, más allá de que tampoco le serviría para obtener divisas, sino, en todo caso, absorber pesos.

Por último, en lo que hace a la cartera de títulos públicos del BCRA, los bonos en dólares que tiene (Bonares y Globales), siendo que se trata de unos 15 mil millones de USD a valor nominal (asumiendo que no tuvo modificaciones relevantes en su cartera desde el cierre de su Balance Anual 2022) y unos 5 mil millones de USD a precio de mercado, difícilmente puedan venderse al sector privado sin que se vean afectadas las paridades dado el importante volumen que implica, comparado con los volúmenes que operan esos títulos en el mercado secundario.

En definitiva, más allá de que sea vía el canje de deuda intraestado por deuda con el sector privado o vía el uso de esa deuda como colateral, lo que está claro es que la obtención de fondos frescos para llevar adelante la propuesta de dolarización es a través de la colocación de deuda de mercado al sector privado, independientemente de la forma en que se lleve a cabo.

Las Joyas de la Abuela

La dolarización propuesta por Javier Milei tiene como uno de sus mentores a Emilio Ocampo, quien formalizó el punto crucial de la propuesta de manera muy clara: sólo cierra tomando más deuda. En efecto, la dolarización resulta inviable sólo con los valores de los activos del BCRA, como se desarrolló en el apartado anterior. Emilio Ocampo brindó detalles técnicos en un trabajo publicado el 16 de agosto del corriente año:

“Nuestra propuesta requiere crear un fideicomiso (special purpose vehicle) fuera de la Argentina –el Fondo de Estabilización Monetaria (FEM)– que se haría cargo de la deuda que el BCRA mantiene con el sistema financiero (Leliq, Notaliq y pases). Este fideicomiso emitiría deuda de corto plazo en los mercados internacionales no exigible al Estado Nacional (non recourse) y garantizada por las carteras de títulos públicos del BCRA y el FGS, la participación accionaria en YPF, la cartera de acciones y depósitos a plazo fijo del FGS y cualquier otro activo o flujo de ingresos monetizable. El FEM tendría un aval renovable por el tercio de su deuda emitido por un tercero con rating AAA”.

El propio Emilio Ocampo aclaró la cuestión cuando habló de empeñar las joyas de la abuela: “Vos sabés que te va a llegar una herencia el año que viene, pero necesitás un montón de guita ahora ¿Qué haces? Le vas a pedir a la abuela que te de las joyas y vas a la calle Libertad, las empeñás y le decís ´abuela, no te preocupes porque yo sé que me está entrando la herencia el año que viene y las voy a recuperar´” (18 de abril 2023, en Madero Radio).

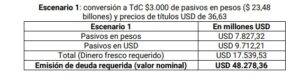

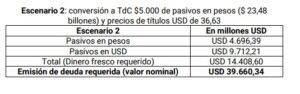

Si se realiza un análisis integral de la propuesta de dolarización que Milei-Ocampo impulsan, los escenarios deben incluir la colocación de deuda como variable clave, para garantizar el ingreso de dólares que financien el nuevo esquema y respalden la totalidad de los pasivos a cubrir. Esto es lo que denominan “liquidar el Banco Central”, es decir, cancelar todos los pasivos del BCRA y poder prescindir del mismo. Para cumplir este objetivo, se ensayan a continuación tres escenarios donde se estima qué tipo de cambio (TdC) y qué nivel de endeudamiento se requeriría. Se trata de una relación inversamente proporcional: dado que el objetivo es cancelar pasivos del Banco Central (en pesos y divisa) con dólares, a más devaluación, menor deuda requerida por la mayor licuación de los pesos y al revés, a menor devaluación, más deuda. En los distintos escenarios se asume que se cancelan todos los pasivos en divisa que tiene el BCRA, incluyendo los encajes de los depósitos en moneda extranjera, por lo que además de cubrir la totalidad de los pasivos monetarios del BCRA (pesos) se cubren los encajes de depósitos en divisa que a la fecha de corte ascendían a USD 10 mil millones. Se asume a su vez, que la deuda se emite en las mismas condiciones de los Globales 2030.

- Un tipo de cambio a $3.000 licuaría pasivos en pesos hasta los USD 7.800 millones, a ello se debería agregar la indispensable cobertura de los encajes de depósitos en dólares, por lo que los dólares frescos a conseguir en el mercado, adicionales a los que se cuentan en las reservas internacionales, ascenderían a USD 17.500 millones, que a los precios de la deuda soberana argentina significaría una emisión nominal de USD 48.000 millones. En síntesis: el escenario 1 supone una devaluación a $3.000 y deuda equivalente a un nuevo FMI.

- La devaluación a $5.000 licúa aún más los pasivos en pesos, llevándolos a equivaler a USD 4.700 millones. Ello, más la cobertura de los encajes en USD, lleva a que los dólares frescos a conseguir en el mercado serían USD 14.400 millones. En el escenario 2 la devaluación a $5.000 se combina con colocación de deuda nominal a USD 39.700 millones.

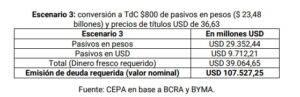

- Si el objetivo fuera devaluar el tipo de cambio oficial a un valor más cercano al dólar paralelo ($800), la deuda que se deberá emitir ascendería a USD 107.500 millones. En el escenario 3, aún devaluando 130%, se necesitan más de 2 préstamos con el FMI para dolarizar.

El propio Ocampo reconoce las dificultades para avanzar en este endeudamiento a través de la estructuración de un fideicomiso en el exterior: “la principal desventaja es que requiere el apoyo de los organismos multilaterales de crédito, que ya no le creen nada a los funcionarios del gobierno argentino y son renuentes a considerar estructuras no convencionales.” En suma, la dolarización basada en el uso de los títulos del Tesoro que tiene el BCRA no aporta dólares suficientes para el respaldo de pasivos, y por ende supone el incumplimiento de contratos con los depositantes como señaló el ministro de Economía Sergio Massa.

Por otro lado, la propuesta integral que fuera formalizada por Ocampo, introduce la variable endeudamiento como eje central para financiar la dolarización, a través de la creación de un fideicomiso bajo “jurisdicción segura” (metáfora de jurisdicción extranjera) compuesto por las Letras de Liquidez del BCRA, y garantizado por las acciones de YPF y los activos del Fondo de Garantía de Sustentabilidad (FGS). Este endeudamiento puede asumir distintas magnitudes (1 o 2 FMI de USD 45 mil millones, adicionales) según sea el salto devaluatorio (de $3.000 o de $800, respectivamente), siendo en todos los casos una combinación altamente perjudicial para el bolsillo de las y los argentinos y la sustentabilidad de la deuda del Tesoro.

Querida, encogí los salarios

La conversión de pesos por dólares supone un gran ajuste en el valor del tipo de cambio. Se trataría de una gran devaluación con impacto en salarios e ingresos de la población y a la vez, el incumplimiento de contratos de ahorristas en dólares dada la utilización para la dolarización, salvo que sean reemplazados con más deuda. Para simplificar el análisis y estimar el impacto sobre los salarios, se consideran dos escenarios:

- Reemplazo solamente de base monetaria con respaldo de reservas neteadas de pasivos seleccionados (según propuesta de Milei): dólar a $998,86 (prácticamente $1.000).

2. Reemplazo de base monetaria, Leliqs y otros títulos con respaldo de reservas neteadas de pasivos seleccionados (según propuesta de Milei): dólar a $3.670

Un salario bruto promedio del sector privado asciende a $375.000* aproximadamente a agosto de 2023, lo que equivale a $312.000 netos. Su valor en dólares podría reducirse drásticamente en todos los escenarios en un análisis de estática comparativa:

- Dólar de $350: salario de USD 891 (actual)

- Dólar de $998,86: salario de USD 312 (-65,0%)

- Dólar de $3.670: salario de USD 85 (-90,5%)

La pérdida de poder adquisitivo en dólares se ubicaría entre 86% y el 93%. La perspectiva es de lisa y llana licuación salarial.

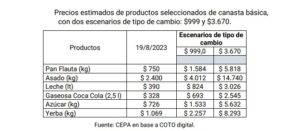

Si se realizara un sencillo ejercicio de estimación de la evolución de precios seleccionados, con los escenarios de devaluación mencionados y un pass through similar al de las devaluaciones del 16 de diciembre de 2015 (a sabiendas de las particularidades que puede tener el pasaje a precio según los contextos históricos específicos), los incrementos de precios se aproximarían al valor del kilo de pan entre $1,5 mil y $5,8 mil pesos, y el kilo de asado entre $4 mil y $14,7 mil pesos. Todo ello sin una compensación de ingresos mediante, sino todo lo contrario: la cristalización de esta nueva distribución regresiva por los años venideros.

Pérdida de herramientas de política económica

En un esquema de desaparición del peso argentino, también se trastoca la caja de herramientas de la administración de la política económica: la política cambiaria, fiscal y monetaria.

Política cambiaria. Supongamos, por ejemplo, que ocurriera una baja generalizada de los precios de exportación de nuestro principal producto (soja, petróleo o gas). Eso genera una contracción de la cantidad de dinero circulante, lo que provocará una suba de la tasa de interés y una caída de la inversión productiva, la cual ya se encontrará desplomada por la imposibilidad de

competir. La caída de precios internacionales puede ser compensada en un país no dolarizado vía devaluación del tipo de cambio. La política cambiaria sirve para amortiguar shocks externos. De esa forma, se atenúa el impacto recesivo de una caída de los precios internacionales. De no existir dicha herramienta, todo el ajuste ocurrirá por cantidades y la recesión será inevitable, escenario que nos recuerda a la dinámica de la Convertibilidad. No poder devaluar dejaría a la industria en una posición sumamente debilitada frente a su competencia internacional. Este sector, que representa a enero de 2023 nada menos que el segundo mayor generador de puestos registrados del sector privado (18% del total), sería castigado con una rentabilidad menor, provocando esto el cierre de una magnitud descomunal de empresas, particularmente pymes.

Por otra parte, es necesario mirar por el espejo retrovisor a nuestros principales socios comerciales, como Brasil y China, y entender su política cambiaria antes de tomar decisiones que nos expongan a perder competitividad frente a ellos. Brasil flota su moneda administradamente contra el dólar: de ocurrir una devaluación en Brasil como la que ocurrió en 1999, Argentina vería encarecer sus productos en dólares y no contaría con ninguna herramienta para frenar la entrada de productos del país vecino, lo que acabaría con muchas empresas locales.

Las posibilidades de nuestro país de insertarnos en las cadenas de valor internacionales dependen de la articulación entre las políticas cambiarias que protejan a la industria argentina y las políticas científicas que permitan reemplazar en nuestras industrias los insumos complejos tecnológicos importados por desarrollos locales.

La política fiscal. Toda merma en la actividad económica, como por ejemplo la que transitamos actualmente a causa de la sequía, provoca una caída abrupta de la recaudación. En marzo de 2023, de hecho, la caída de la recaudación alcanzó 21% en términos reales y en el primer trimestre de 2023 el déficit fiscal acumulado sumó $690 mil millones. Tanto las licitaciones públicas del Tesoro Nacional como la utilización – con limites por el acuerdo con FMI- de los Adelantos del BCRA son las herramientas de financiación del mismo. En un esquema de dolarización, la supresión del déficit es un punto de partida que agregaría una fuerte dosis de ajuste a la licuación salarial mencionada anteriormente. De otro modo, dado que todo déficit fiscal supondría la necesidad de dólares para financiarlo, cualquier necesidad fiscal -incluso aquella por razones exógenas como una sequía- llevaría a colocar deuda pública en dólares.

La política monetaria. El ejemplo más claro del rol de los Bancos Centrales ha sido la pandemia, no sólo en Argentina sino a nivel global. La Reserva Federal de EEUU expandió la oferta de dinero en más de 10 puntos del PBI durante el 2022 (comprando sin límites títulos del tesoro), el Banco de Inglaterra impulsó un programa de compra de activos por un 30% del PBI (además de financiar al Tesoro), el Banco Central llevó adelante un programa de compra de activos por más de 750 mil millones de euros y el Banco de Japón impulsó, de manera similar, un programa de compra de títulos del Tesoro ilimitado.

Durante la crisis del Covid el Gobierno argentino, que se encontraba sin acceso a los mercados de deuda (endeudado con el FMI y habiendo defaulteado la deuda en pesos durante la gestión de Cambiemos) y cuyos recursos tributarios habían caído para junio de 2020 al 30% interanual, tuvo que asistir a hogares y empresas en una situación inédita desde el punto de vista sanitario y social. En 2020, el Banco Central de la República Argentina (BCRA) transfirió al Tesoro Nacional $1,6 billones en concepto de utilidades y $ 407.720 millones como adelantos transitorios.

El rol del Estado en la crisis

El gasto sirvió para un abanico de medidas que salvó a empresas y trabajadores:

- el pago del Ingreso Familiar de Emergencia o IFE que alcanzó a más de 9 millones de personas.

- ampliación de subsidios de desempleo.

- extensión de la Tarjeta Alimentar

- creación del programa de Asistencia al Trabajo y la Producción (ATP), que llegó al 70 % de quienes son empleadores en la Argentina. El 99,5 % de las empresas asistidas fueron PyMES

- creación de una línea de crédito a tasa cero por hasta 150 mil pesos en 2020 para trabajadores independientes formales (autónomos y monotributistas). En el caso del sector de cultura, se sumó un plazo de gracia de 12 meses.

- transferencias a provincias, cuyas recaudaciones se desplomaron y debieron hacer frente a mayores gastos sociales y sanitarios La dolarización, por ejemplo, implicaría perder esa enorme capacidad de intervención en momentos de crisis. Cuando el Banco Central transfiere parte de las ganancias contables acumuladas en un año producto de la devaluación (transferencia de utilidades) o realiza un adelanto transitorio, el cual es un crédito sin plazo, está financiando al Tesoro para que no lo haga en el mercado, o en contextos en donde el mercado no puede hacerlo como fue la pandemia.

Ecuador y El Salvador lo hicieron

En enero del año 2000, y atravesado por una profunda crisis económica, el gobierno de Jamil Mahuad decretó la dolarización de la economía, y de esta forma Ecuador se convirtió en el primer país latinoamericano en eliminar su moneda nacional. A finales de la década de los 90 el panorama económico se había deteriorado fuertemente con una combinación de variables: el fenómeno de El Niño en 1998, la caída de los precios del petróleo y la crisis financiera internacional. Hacia 1999 y 2000 el sistema financiero nacional sufrió cierres o transferencias de más de la mitad de los bancos del país. La dolarización, adoptada como medida drástica con el objetivo de estabilizar, no evitó la caída de Mahuad. Pero el esquema que dejó armado significó que la posibilidad de hacer sostenible la economía ecuatoriana pasara a depender de los precios internacionales del petróleo y el envío de remesas de emigrantes,con una premisa de austeridad fiscal y mayor eficiencia tributaria. Quienes apoyaron la decisión asumieron que este nuevo ordenamiento crearía un ambiente de estabilidad y confianza, favoreciendo la inversión y la reactivación.

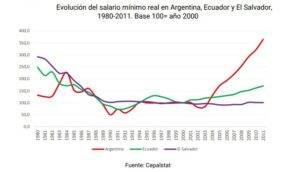

En términos de poder adquisitivo, la historia previa de Ecuador había mostrado una sensible reducción del mismo: desde 1980 hasta la dolarización, Ecuador pierde casi 60% de su salario mínimo en términos reales. Es decir, se llega a la dolarización con una situación social de emergencia. La dolarización a su vez significó una fuerte devaluación, con un dólar multiplicándose cinco veces, que pulverizó los ahorros, los salarios y las jubilaciones, como corolario de una caída pronunciada a lo largo de varios años previos.

En los años siguientes la mejora salarial no logró recuperar lo perdido desde 1980, sino la mitad. Aunque se produjo una recuperación del salario mínimo desde el año 2000, el valor al que ascendió en 2011 se ubicó 30 puntos por debajo de 1980. Incluso en 2021, el salario mínimo se sostiene en 12 puntos por debajo de 1980. Dicho de otro modo: en Ecuador la dolarización consolidó la erosión salarial y solidificó un estado de situación de distribución desigual del ingreso que no pudo revertirse en los años posteriores (a diferencia del caso argentino).

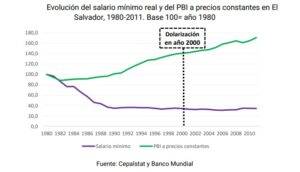

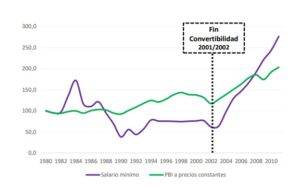

El caso de El Salvador, cuya dolarización fue en 1999, es aún más traumático: el salario mínimo perdió casi 65% de su valor en los 20 años previos y la dolarización no le permitió recuperar nada de lo perdido hasta 2011 (y sólo una pequeña porción si se llega hasta 2021). El caso argentino es el inverso. El salario mínimo perdió entre 1980 y el 2000 aproximadamente 25% de su valor (y casi 40% a 2002), en buena medida durante la Convertibilidad. Luego de optar por una salida productiva, con fuerte devaluación como punto de partida, pero con moneda propia y sin dolarizar, el salario inicia una recuperación posterior. Hacia 2011 el salario mínimo en Argentina no sólo logró recuperar lo perdido previamente, sino que muestra una mejora sustancial en todo el periodo:

- mejora real de 177% respecto de 1980

- mejora real de 248% respecto de 2001

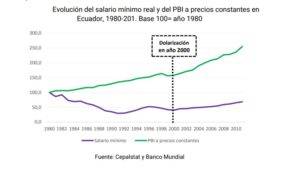

En un ejercicio de aproximación (comparación de las evoluciones de salario mínimo y PBI a precios constantes) se puede ver que, tanto en Ecuador como en El Salvador, la etapa que precede a la dolarización implica una brutal caída del salario mínimo real a la par de un incremento del PBI. La etapa post dolarización, en Ecuador muestra que el salario se mueve a la par del PBI, sin modificar la distribución inequitativa original, mientras que en El Salvador la distribución empeora.

En Ecuador, mientras la balanza comercial pudo registrar saldos favorables producto de su exportación primaria con precios internacionales en alza, se registró mayor estabilidad que la experimentada en los 80 y 90, pero la acumulación de desequilibrios para sostener la dolarización (que lo llevaron al FMI) y el decidido abandono de un camino de diversificación productiva, sin un correlato contundente en mejora de vida de la población son un balance muy difícil de reivindicar. El caso ecuatoriano forma parte de una acotada lista de países que perdió soberanía monetaria, tales como Panamá, El Salvador, Montenegro, Palaus, Kosovo, Islas Marshall, Estados Federados de Micronesia y Timor Oriental, y que se encuentran muy lejos de los ejemplos de desarrollo económico occidental que la literatura– incluso liberal – propone seguir.

El caso argentino, muestra, en cambio, una dinámica muy distinta.

Evolución del salario mínimo real y del PBI a precios constantes en Argentina, 1980-2011. Base 100= año 1980

Reflexiones finales

La dolarización implica dos momentos: en primera instancia, el ajuste devaluatorio (esencialmente una reducción de la participación de los salarios en la economía), con incremento del nivel de endeudamiento como vehículo para financiar el nuevo esquema, y en una segunda instancia, una economía condicionada por el corset dolarizador. Lo que la propuesta libertaria ofrece como mejora y bienestar de los asalariados, prometiendo mayor poder adquisitivo, no se consigue ni en el momento uno, ni luego del sacrificio inicial.

Por otro lado, la dolarización no resuelve la raíz estructural de los desequilibrios macroeconómicos en Argentina, sino que elimina la moneda propia, ajusta drásticamente el déficit fiscal (con lógico impacto en partidas sociales), licúa salarios e incrementa el endeudamiento, abandonando la opción productiva. Es un cambio de ordenamiento profundo para virar hacia una economía para unos pocos.

Si en cambio, se avanzara en resolver de manera sostenible la dinámica bimonetaria de la economía argentina —principal vehículo de la suba de precios e inestabilidad macro—, con una más eficiente administración del comercio exterior sostenida en el tiempo (evitando desregulaciones cíclicas), financiación en el mercado local del déficit fiscal y solución a la salida de capitales, ¿para qué serviría una dolarización? Precisamente, en ese camino la economía requiere una moneda propia, cuya fortaleza se sostenga en el tiempo, otorgue previsibilidad y permita crecimiento con distribución.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí