Nuestro objetivo es examinar las posibles consecuencias que tendrá para China el incierto resultado de la guerra de agresión de Estados Unidos e Israel contra Irán. Muy buenos especialistas analizan la evolución del conflicto, del cual haremos sólo una breve síntesis. Luego observaremos las debilidades de China con relación al petróleo, su talón de Aquiles desde que Estados Unidos —para mantener la hegemonía imperial— decidió contener a China en todos los planos —comercial, tecnológico, comunicacional, diplomático y, no menos importante, militar—.

Estados Unidos e Israel atacan a Irán

El 28 de febrero comenzó la guerra de Estados Unidos e Israel contra Irán. No lograron su objetivo de guerra corta y decisiva para el cambio de régimen. Eso a pesar del terrible daño causado por el bombardeo norteamericano con su aplastante superioridad aérea y del asesinato por las fuerzas israelíes del ayatolá Alí Jamaneí y de más de 70 altos cargos, la mayoría el primer día. Esa había sido la propuesta de Israel a Estados Unidos que convenció a Donald Trump, pero Irán no es Venezuela.

El gobierno iraní estaba preparado esperando el ataque. Habían ajustado su estrategia luego de la operación militar conjunta de junio de 2025 —en medio de las negociaciones entre Estados Unidos e Irán— que buscó destruir las instalaciones nucleares iraníes. La base de su estrategia es la extraordinaria capacidad de resistencia del gobierno y el pueblo, soportando el enorme castigo de los bombardeos donde mueren muchos más civiles que militares, y el asesinato de las máximas jerarquías del poder con un plan de reemplazos sucesivos.

La represalia iraní ha sido graduada, respondiendo asimétricamente a cada escalada norteamericana o israelí. El ataque norteamericano parte de los portaaviones de flotas relativamente cercanas al teatro bélico, flotas apoyadas en logística, información del enemigo en tiempo real, etc., desde las bases norteamericanas de muchos países, incluidas varias de las monarquías petroleras del Golfo Pérsico. Irán ha atacado con misiles de gran precisión a Israel, a nueve bases norteamericanas en países del Golfo, y a la infraestructura petrolera de los cinco países más recalcitrantes en su contra: Arabia Saudita, Emiratos Árabes Unidos, Baréin, Qatar y Kuwait. No han sido atacados ni Irak, de mayoría chiita, ni la neutral Omán, con quien comparte las aguas del estrecho de Ormuz.

El principal cambio para el mundo es que el estratégico estrecho de Ormuz está en poder de Irán. Lo defiende sin aviación ni barcos de guerra, con misiles —incluidos hipersónicos— lanzados desde su extenso territorio, y mortíferos drones desde cuevas cercanas o pequeñas lanchas fácilmente ocultables.

Lo fundamental es que se cierra el paso de petróleo por Ormuz a toda embarcación de países no amigos. El mundo ha dejado de recibir casi el 20% del petróleo mundial por más de dos meses; sus precios volaron y la sombra de una crisis económica internacional provocada por Trump oscurece el horizonte y su futuro político en octubre.

Al momento actual, hay un alto el fuego decretado unilateralmente por Estados Unidos, tiempo en el cual estos e Israel reponen sus pertrechos bélicos e Irán sus múltiples heridas y capacidad bélica. El alto el fuego puede romperse en breve con un nuevo ataque conjunto buscando la capitulación de Irán por nuevos y más potentes bombardeos. La mayoría de los expertos entienden que sin desembarco masivo de tropas en territorio iraní no es posible derrocar al gobierno, y que las tropas enviadas no alcanzan frente a un extenso país de más de 90 millones de habitantes. Pero Trump parece dispuesto a jugar esta última carta, y nadie sabe si —aun con la opinión de los expertos en contra— puede quebrar a Irán o no.

El cerco petrolero a China

El petróleo es un elemento estratégico en la lucha por la hegemonía mundial. No sólo es un elemento central en el transporte marítimo, aéreo y terrestre, sino también militar. Sin petróleo los ejércitos no se mueven.

La falta de autoabastecimiento energético profundiza el vasallaje de Europa, Japón, Corea y Taiwán. Dado que China tampoco tiene autoabastecimiento, Estados Unidos se ha propuesto ahogar o limitar su desarrollo estrangulando su capacidad industrial, su movilidad y su desarrollo militar, encareciendo, reduciendo y, en el extremo, bloqueando el suministro de petróleo y gas a China.

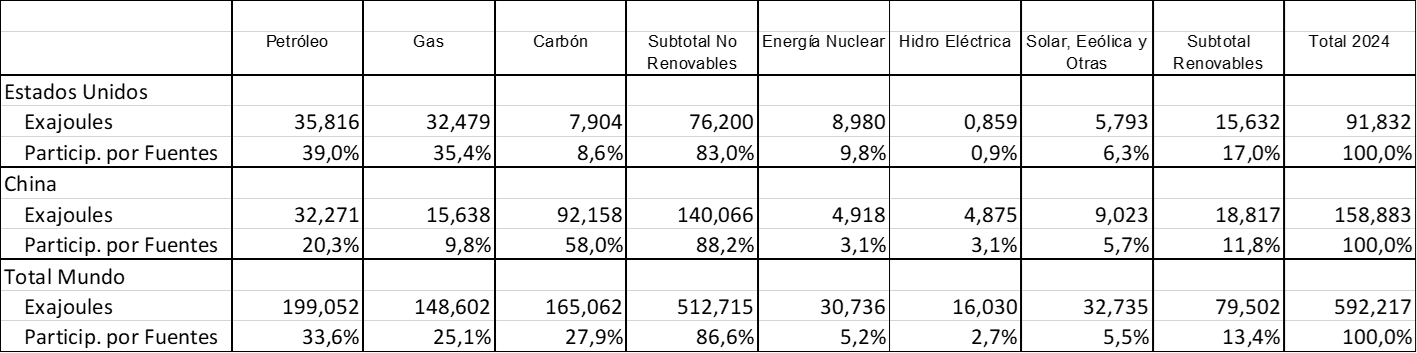

Dentro del pensamiento antiimperialista varios opinan que China puede afrontar el problema con los cambios que está haciendo en su matriz de energía primaria, pasando de fuentes no renovables (petróleo, gas y carbón) a fuentes renovables (hidroelectricidad, nuclear, solar, eólica y varias menores). Será cierto en varias décadas, pero no al corto plazo. Un breve análisis de las fuentes de energía aclarará este punto.

Las energías no contaminantes se usan básicamente para generación de electricidad. Las contaminantes que tienen utilización mixta, pueden generar electricidad y otras actividades económicas.

El petróleo es el recurso con menor participación en generación eléctrica, no más del 2%, estimándose para transporte 65%, petroquímica 18%, industria y calefacción 12%, varios 3%. En gas entre 38 y 40% genera electricidad y en carbón el 65%.

A nivel mundial aproximadamente el 45% de la energía primaria se usa para generar electricidad, y el 55% para otros fines. Es un error pensar en los cambios de la matriz energética tomando en cuenta sólo los avances en la participación de las renovables en la generación de electricidad. A pesar de sus esfuerzos, China está aún muy lejos —por detrás de Estados Unidos y el promedio mundial— de basarse en renovables.

China —por su descomunal producción industrial basada en carbón— suma el 26,8% del consumo mundial de energía primaria, Estados Unidos, el 15,5%. Ello la transforma en el segundo consumidor de petróleo y primer importador, mientras Estados Unidos es primer consumidor y exportador neto. Controla (o controlaba) la producción y comercialización en Medio Oriente, obligando además a que se comercie en dólares, obligación que algunos países ya no practican al 100%, incluido Arabia Saudita.

La energía primaria para transformarse en sus derivados sufre transformaciones con pérdida de calor/energía diferente según las fuentes. En el caso del petróleo la capacidad energética se mide en millones de barriles por día (M bpd).

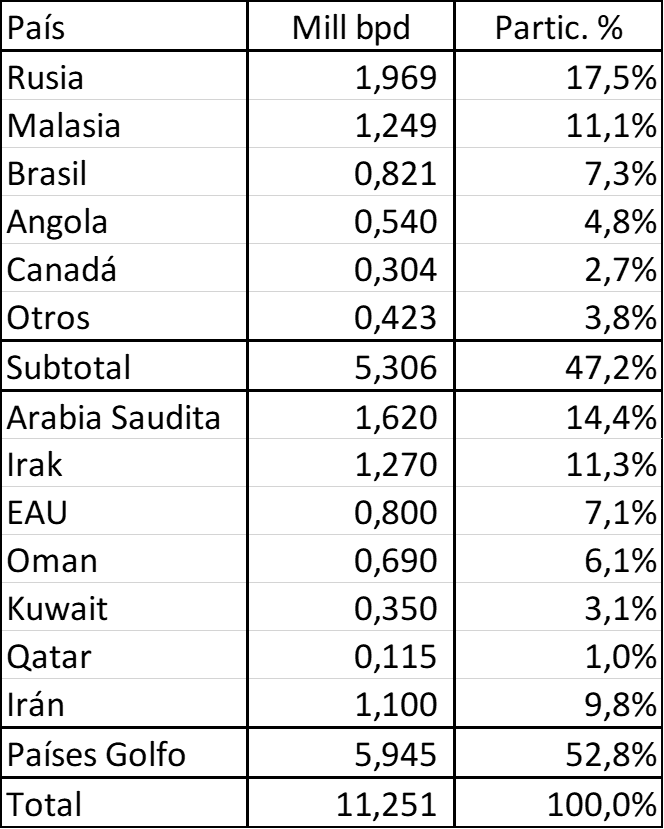

China consume el 16,2% del petróleo mundial mientras produce el 4,4% e importa el 11,8%. Es el primer importador mundial (11,25 Mill. bpd) y su consumo equivale a la producción total de Rusia. En gas consume el 10,5% del mundial y produce el 4,5% importando el 6% de la producción mundial. Sus reservas comprobadas de ambas fuentes son bajas: gas el 4,5% de la reserva mundial y petróleo apenas 1,5%. La mayor dependencia está sin dudas en el petróleo, y allí es donde la presión y cerco de Estados Unidos es y será importante.

China es líder en el cambio hacia vehículos eléctricos (VE). El patentamiento mensual de VE ya supera al contaminante motor a explosión. El consumo de gasolina y diesel (49% del total del petróleo usado) está retrocediendo. Pero el parque de vehículos seguirá usando petróleo hasta su descarte por uso, entre 10 y 12 años.

Esta tendencia de caída del consumo de petróleo y gas será sólo parcialmente modificada por el incremento de la producción de petroquímicos, plásticos, fertilizantes y otros.

El transporte sigue siendo el principal consumidor de petróleo, su importancia se está reduciendo y la importación total irá descendiendo con el tiempo, pero la crisis es ahora.

Antes de la guerra actual en Medio Oriente, 20 millones de bpd pasaban por el estrecho de Ormuz, de los cuales entre 30% y 40% iban con destino a China. Participación de Irán estimada.

China ha ido acumulando petróleo para cuatro o cinco meses de consumo, al tiempo que puede incrementar la importación de países de fuera del Golfo Pérsico, de donde importa algo menos de la mitad de su total.

Sin embargo no está exenta de frentes de tormenta fuera del Golfo. Ya lo ha experimentado con la pérdida de 400.000 bpd (3,6% de su importación) que provenía de Venezuela.

Un arma importante de China en este conflicto es su importancia económica para los exportadores del Golfo (es el principal cliente de la mayoría de ellos), y el deterioro de la imagen de los Estados Unidos que ha acelerado esta aventura de Donald Trump, generando la conflagración que afecta a los negocios y activos de toda la región y del mundo entero. La apuesta al beneficio económico es el principal atractivo de China, al margen de los acuerdos militares que la mayoría de esos países tiene con Estados Unidos, justamente para cercar a China.

Más allá de estos elementos favorables a China, la hipótesis de derrota de Irán es un peligro mayor para este país, ya que Estados Unidos jugaría su carta militar para ahogar económicamente a China.

Peligro de estrangulamiento

Si el conflicto en Irán se expande, puede devenir en descontrol. Las formalidades diplomáticas o las fenecidas reglas del derecho y el comercio internacionales no existen más. Lo más temible es la repetición del bloqueo de acceso al petróleo tal como lo hizo Estados Unidos con Japón al inicio de la década de 1940, que determinó el ataque a Pearl Harbour en diciembre de 1941.

El peligro máximo es el bloqueo del estrecho de Malaca, por el que pasaban antes del conflicto de Irán 23,3 millones de bpd. El segundo es el estrecho de Ormuz, por el que pasaban más de 20 millones de bpd de los países petroleros del Golfo Pérsico. El tercero es el estrecho de Bab el Mandeb (4,3 millones de bpd), que permite la salida de parte del petróleo de Arabia Saudita por el mar Rojo. Mucho menos importante es el canal de Panamá (2,3 mill. bpd).

A estos puntos principales se agregan otros estrechos cercanos a China desde Japón hasta el Sur: Miyako, Tsushima, Taiwán, Luzón y Balabac.

Resumen provisorio

Todo es provisorio ya que la guerra está en curso. China busca reducir el riesgo, pero no logra eliminarlo. Un ferrocarril desde Irán a China transporta entre 25.000 y 40.000 bpd, nada. Rusia es el principal proveedor de energía de China, incrementando significativamente sus envíos por gasoducto y manteniendo un flujo récord de petróleo, en gran medida a través de la infraestructura de oleoductos y los envíos marítimos. Los envíos de petróleo ruso a China, han alcanzado récords, superando los dos millones de barriles por día (bpd) en febrero de 2026. Pero cabe recordar que la producción total de Rusia es igual a la importación total de China, y Rusia no puede abandonar su propio consumo ni los mercados internacionales que ha logrado aun con el bloqueo norteamericano como castigo por la guerra en Ucrania. China incorporará nuevos gasoductos con Rusia en su plan quinquenal (2026-2030). Serán cinco largos años.

El gas ruso se aproximará a la meta de importación de China en cinco años, pero los planes de expansión de gasoductos y barcos rusos no alcanzan para neutralizar un bloqueo mundial del petróleo dirigido por Estados Unidos, al menos al corto y mediano plazo (10 años). Este hipotético escenario extremo de amenaza existencial obligaría a China a enfrentar bélicamente a Estados Unidos, cuando aún no está preparada.

La firmeza en las declaraciones y la cautela en las acciones seguirán siendo las características de China, mal que le pese. El principal objetivo estratégico de Estados Unidos sólo tiene un destinatario, China, y el desenlace está lejos de estar claro.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí