“Los misiles se van a sentir: si sos clase media y habías pagado un viaje a Buzios, tal vez no puedas viajar; el dólar se va a ir arriba de la banda, va a tener que salir plata del Banco Central, el riesgo país se va a ir arriba de mil puntos”, dijo Fantino el 9 de julio. Si bien no era, como el recorte editado que se viralizó, una crítica del periodista al plan económico de Caputo, el augurio negativo sonaba tan realista –acorde a la fragilidad cambiaria que los principales actores de la economía identifican– que fue verosímil.

Este es el video completo de mi editorial de hoy, hicieron circular algo editado y armaron una operación berreta y de manual.

Lo que dije hoy es todo lo contrario, a lo que el video editado muestra.

Tómense el tiempo de ver el video completo.

También les dejo el link del programa… pic.twitter.com/XOeyyI2mg2— Alejandro Fantino (@fantinofantino) July 9, 2025

La parte que faltaba en el video editado era la advertencia dirigida hacia los gobernadores, para que desistieran de apoyar el aumento a las jubilaciones que esa semana se votaba en el Senado de la Nación. El misil en el “reactor de la nave” –metáfora de Fantino para el superávit fiscal– era el aumento previsional y la moratoria. El ministro Caputo estuvo detrás de esa editorial y le salió doblemente mal: no sólo la ley se aprobó holgadamente con 52 votos a favor en el Senado sino que la posibilidad de una crisis cambiaria por la pérdida del ancla fiscal se volvió más plausible que antes. Pero no ya por la erogación para el Estado que significara esa aprobación, sino por algo más básico: la pérdida de control de la variable fiscal por parte del gobierno. Y aquí cabe puntualizar una cuestión de índole estructural: el gobierno basa su respaldo en el anclaje de expectativas, que en el modelo de Milei se deriva de la garantía de austeridad a rajatabla que se comprometió a ofrecer. Como segundo comentario estructural corresponde señalar que ese “reactor de la nave” –el superávit fiscal– es el único que al gobierno le importa, y en eso se equivoca. Los otros dos “reactores” (cuenta corriente y tipo de cambio) son los que vienen mostrando problemas hace meses, a pesar de que el gobierno los maquille y patee hacia adelante, y en efecto de allí provienen los principales ruidos autogenerados en la macro desde el 10 de julio hasta hoy.

Intervención por todos lados

Precisamente, luego de desmentir a Fantino (“Supongo que esto será IA o armado de alguna manera”, dijo Caputo) empezaron los problemas. Pero no por el reactor fiscal, sino por el cambiario y monetario. En un momento de alta demanda de dólares estacional (efecto aguinaldo y turismo en el exterior de sectores medios y altos) y de atesoramiento de los productores (que vendieron a fin de junio a las exportadoras), el gobierno empeoró el cuadro de situación: inyectó pesos que presionaron todavía más sobre el dólar y derrumbaron tasas. Esos pesos eran el residual del desarme de las LEFI (Letras Fiscales de Liquidez), que el gobierno se propuso eliminar para dejar de remunerar los pasivos a los bancos.

El comunicado del Banco Central del 9 de junio había establecido los plazos de esta decisión:

“Las Letras Fiscales de Liquidez (LEFI), que cumplieron su propósito de facilitar la eliminación de los pasivos remunerados del BCRA durante la Fase 2 del programa de estabilización, tienen como fecha de vencimiento el 17 de julio de 2025. A partir del 10 de julio de 2025, el BCRA dejará de ofrecer a las entidades financieras la posibilidad de suscribir LEFI. (…)

En anticipación a su vencimiento, el Ministerio de Economía y el BCRA canjearán el stock de LEFI en el activo del BCRA por un portafolio de títulos de corto plazo en pesos (LECAPs) con cotización en el mercado secundario. Conforme al mandato establecido en el Artículo 4 de la Carta Orgánica, el BCRA podrá participar activamente en el mercado secundario de títulos públicos de corto plazo toda vez que determine que su participación sea necesaria para contribuir al buen funcionamiento del mercado de capitales.

Este reordenamiento consolida un marco de control de agregados monetarios más convencional, eliminando la noción de ‘tasa de interés de política monetaria’ propia de esquemas como el inflation targeting. En su lugar, la tasa de interés será determinada endógenamente por el mercado, en línea con un régimen centrado en los agregados monetarios”.

Lo que ocurrió es que tantos pesos excedentes del desarme de las LEFI en manos de los bancos derrumbaron las tasas porque dejó de existir una herramienta para administrar la liquidez interdiaria como en su momento eran los pases y luego fueron, precisamente, las LEFI. Los hechos:

- La tensión entre los bancos y el Central por los pasivos remunerados llevaron a un desarme desprolijo de LEFI, que el jueves 10/7 inundó la base monetaria de pesos en casi $10B (30% de la base monetaria).

- Semejante liquidez destruyó las tasas, cayendo la caución a un día de 24 a 12% TNA, y las LECAP de la zona de 30 a 25% TNA.

- Para controlar la enorme volatilidad y que las bajas tasas no se trasladen en una gran suba del tipo de cambio, el gobierno vendió títulos en pesos, a fin de ponerle un piso a las tasas a 30 días. Además, ofreció premios a los bancos que dejen depositados sus pesos sin remuneración.

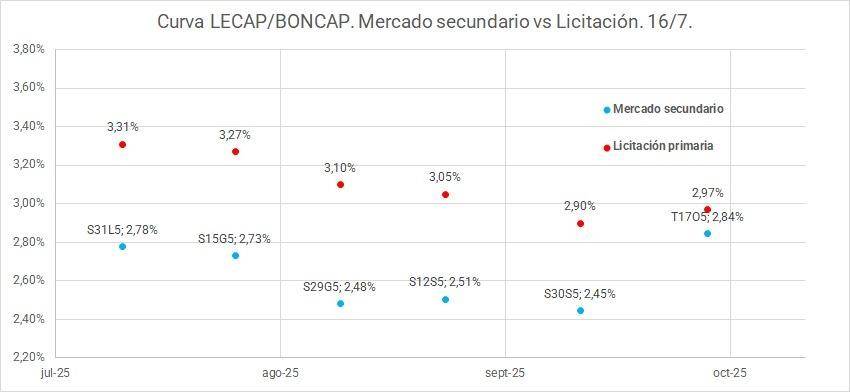

- El gobierno tuvo que anunciar una nueva licitación para el miércoles 16/07, por fuera del cronograma, para absorber los pesos sobrantes y que no signifiquen nuevos episodios de presión sobre las tasas. El resultado: el mercado le exigió mayores tasas que las que ofrecía anteriormente. El Ministerio de Economía ofreció 5 LECAP y 1 BONCAP con plazos de 15 hasta 90 días, obteniendo una colocación de $4,7B. Las tasas que convalidó el Tesoro para absorber estos pesos fueron de hasta 39,6% TNA (rentabilidades del 3,3% mensuales contra un dato de inflación del 1,6%), siendo que el día anterior había convalidado hasta 36% TNA en pases a un día, y que una semana atrás en LEFI pagaba 29% TNA. Además, en la licitación anterior (7/7) la tasa más alta había sido cercana al 32% TNA, por lo que el caótico desarme de LEFI por parte del gobierno encareció la deuda en hasta 7,6 p.p. Este aumento en las tasas fue el costo que tuvo que pagar el gobierno para devolverle credibilidad al carry trade y al programa.

- Hubo caídas abruptas en instrumentos en pesos y fuerte presión al dólar, que tuvieron que frenar vendiendo cerca de USD 1.000 millones en futuros cortos (contratos de julio y agosto) entre el 10 y 18 de julio. El último día de la semana, el viernes 17 de julio, quisieron frenarlo a la mañana en $1.291 y a la tarde ya rondó los $1.295.

A continuación, dos gráficos. Primero, la variación diaria del interés abierto de los contratos de dólar futuro, entre el 5 y el 15 de julio, con los picos observados en la cantidad de contratos a partir del día 10, lo que indica la intervención oficial. En el gráfico siguiente se ve la diferencia de TEM (Tasa Efectiva Mensual) entre lo que cotizaba al mercado secundario (minutos previos al anuncio de la licitación del 16 de julio) y lo que efectivamente pagó el Tesoro en la licitación primaria: bastante más alto. El precio que pagó el Tesoro para contener la corrida autoinfligida fue mayor tasa a los bancos.

Resultado: se les quemaron los papeles y tuvieron que intervenir en todos lados.

¿Tipo de cambio con libre flotación? ¿Tasa endógena? Nada de eso acorde al plan. Vendieron futuros en volúmenes récord, pusieron un piso a las tasas de interés desde el Banco Central cuando el objetivo del gobierno –declarado en el acuerdo con el FMI– era endogeneizar la tasa de interés y, si bien aún no es posible chequear con datos oficiales, no se descarta que hayan comprado reservas desde el Tesoro para enviar señales de fortaleza cambiaria: “El Ministerio de Economía realizó su tercera compra directa de dólares de las últimas semanas y sumó otros USD 500 millones a las reservas del Banco Central, en medio de la tensión cambiaria de los últimos días”, tituló Infobae.

Los problemas del frente externo: ¿Qué está viendo el mercado?

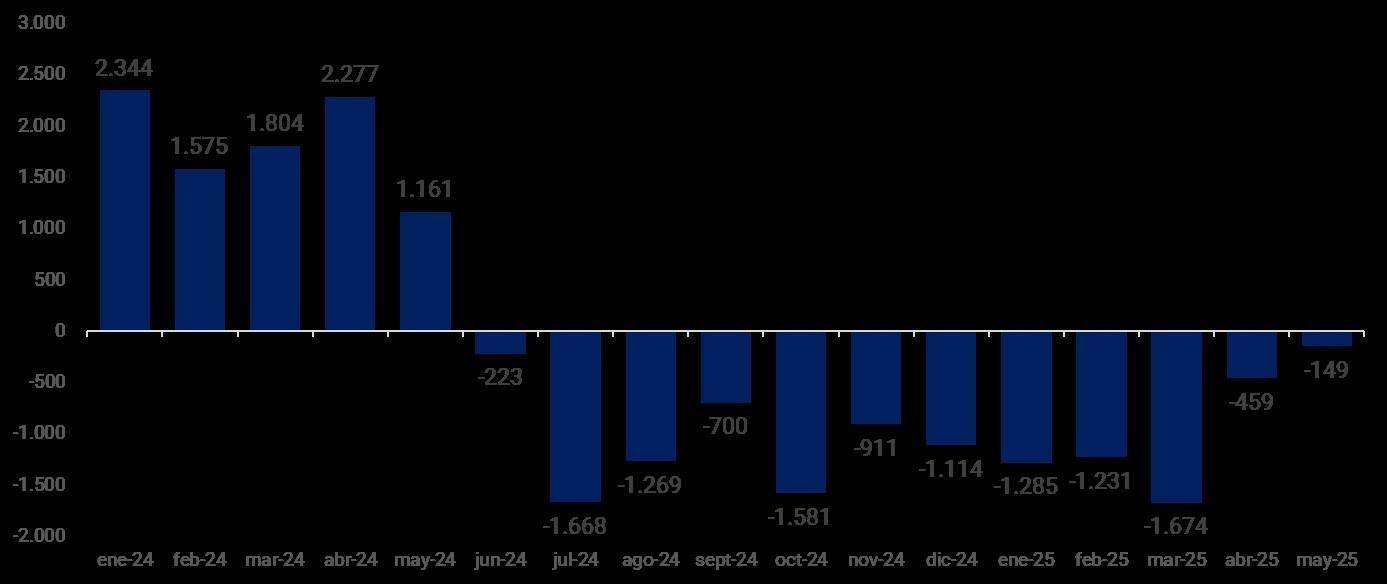

Hay una falla estructural que el modelo de Milei se niega a reconocer como tal y que el acuerdo con el FMI del mes de abril permitió alivianar temporalmente: el déficit de cuenta corriente, que en la jerga de Fantino es uno de los tres reactores que empujan la nave. Si bien para Caputo no es un dato para preocuparse, se observa que

- Si se proyecta el déficit de cuenta corriente y la formación de activos externos, el gobierno necesita USD 12.000 millones en los meses de agosto, septiembre y octubre, que deben ser solventados por flujos positivos en la cuenta financiera;

- El banco JP Morgan publicó un documento donde recomienda “tomarse un respiro de la Argentina” por tres razones: el turismo récord significa un flujo negativo de divisas, el gobierno interviene con venta de futuros y el pico de la liquidación de cosecha ya pasó;

- La liquidación de divisas del sector agroexportador es récord y sin embargo el BCRA no hizo compras de reservas desde el anuncio del nuevo esquema cambiario el 14 de abril. Es decir, el flujo extraordinario que ingresa abastece una alta demanda de divisas en el MULC. El Tesoro registra USD 400 millones de compras en block trades confirmadas hasta hoy;

- La balanza comercial de junio, publicada el viernes 18/7, muestra que en ese mes aumentaron las importaciones y el superávit quedó chico: si en el mismo mes de 2024 había sido de USD 1.880 millones, fue de USD 906 millones en 2025, con importaciones creciendo al 35,9% interanual. El saldo acumulado ya es USD 7.953 millones menor que el año pasado. La principal causa es que suben las compras de bienes que reemplazan producción local: la importación de Vehículos automotores para pasajeros creció 248,5%, Bienes de consumo +90,9% y Bienes de capital +100,7%;

- El dólar alcista complicó el carry trade, aunque en la última semana las altas tasas que convalidó el Tesoro podrían darle un nuevo empujón;

- A futuro, los desembolsos previstos y confirmados refieren a USD 2.000 millones del FMI, luego de la aprobación de las metas de junio (considerando el waiver por incumplimiento de meta de reservas). No hay calendario oficial de desembolsos de organismos internacionales;

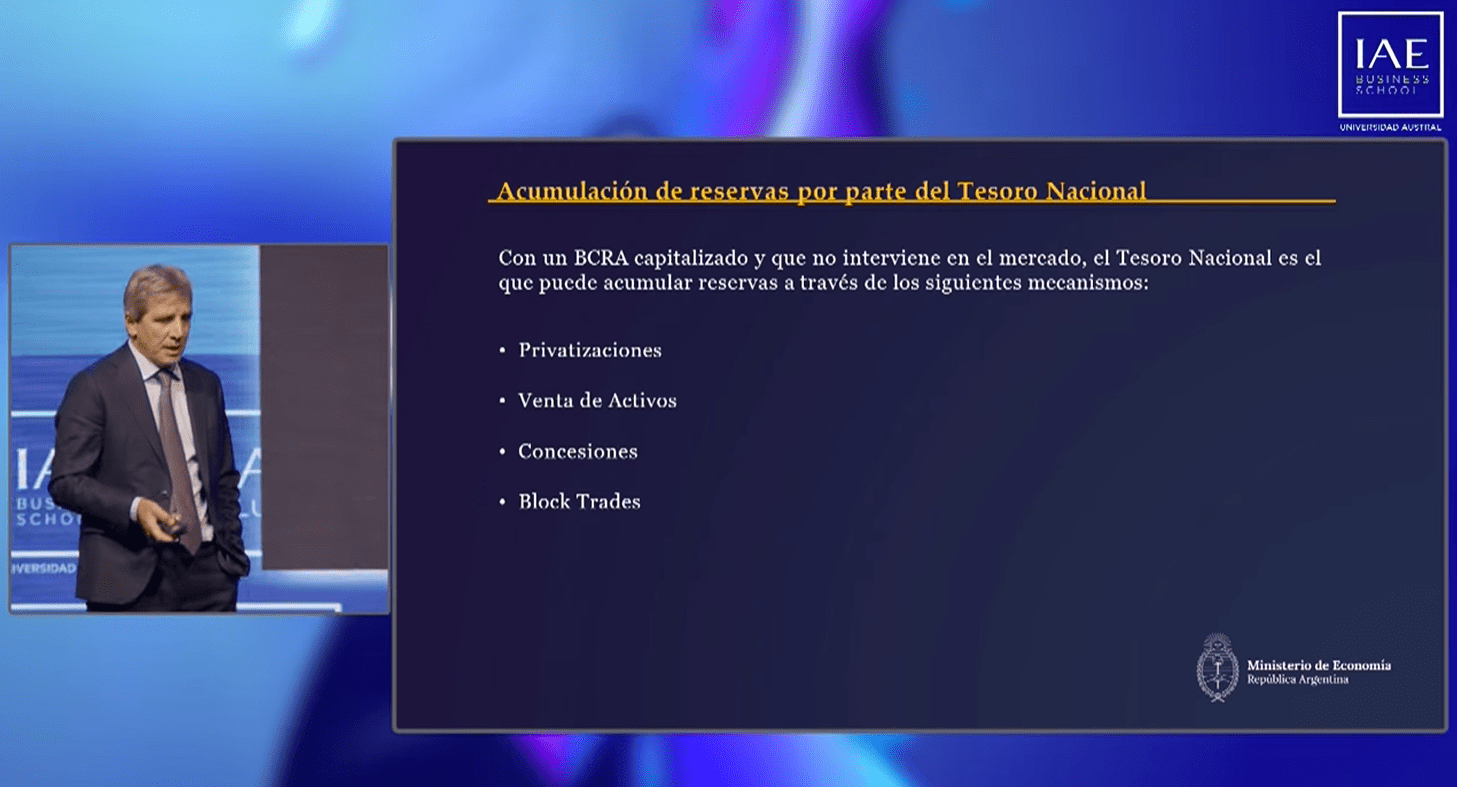

- Por último, el pasado 2 de julio en la Universidad Austral (IAE Summit) el ministro Caputo sostuvo que la estrategia de acumulación de reservas por parte del Tesoro estará asociada a la venta de activos públicos: “Vamos a hacer privatizaciones, algunas ya van a venir en el corto plazo; vamos a estar vendiendo fuertemente activos, como los del AABE; vamos a estar haciendo concesiones, como las hidroeléctricas en el futuro cercano, y vamos a estar haciendo también, cuando alguna compañía o provincia venga con algún bloque de dólares grande que puede distorsionar el mercado, pueden preguntarle al tesoro si tiene interés en comprarlo”. En medios de comunicación se precisó “en off” que las privatizaciones previstas por el gobierno refieren a NASA y AySA, ambas aprobadas por la Ley Bases, pero también incluyen Aerolíneas Argentinas, Correo Argentino y el Banco Nación [1].

Cuenta Corriente de Balanza de Pagos. Ene-24 a may-25, mensual.

¿Y el RIGI?

La justificación del gobierno para la aprobación del RIGI fue la promesa de atraer Inversión Extranjera Directa (IED) mediante la concesión de un conjunto excepcional de beneficios fiscales, aduaneros y cambiarios. Presentado como una herramienta clave para dinamizar la economía y generar empleo, el régimen se aprobó bajo el argumento de que eliminaría “obstáculos” a la llegada de capitales externos dispuestos a invertir en proyectos de largo plazo.

Sin embargo, a un año de su entrada en vigencia, los resultados están lejos de justificar las concesiones otorgadas:

- De los cinco proyectos aprobados (de un total de 14), cuatro ya existían previamente a la sanción del régimen, a saber: Parque Solar El Quemado y Anexos, Vaca Muerta Oleoducto Sur y Rincón datan de 2023. El cuarto, el proyecto de Licuefacción de Gas Natural por parte de PAE y otros, viene a reemplazar la retirada de PETRONAS, proyecto que también estaba en carpeta.

- En lugar de atraer capitales privados locales y sobre todo extranjeros, la petrolera de mayoría estatal, YPF, protagoniza las inversiones del RIGI. Del total de USD 16.514 millones que implican los 14 proyectos presentados hasta el momento, YPF participa en inversiones por USD 9.575 millones. Esto representa el 58% del monto total previsto.

- Las inversiones de magnitud prometidas en materia de IED no sólo no se han concretado, sino que el rubro IED del Balance Cambiario del BCRA al mes de mayo 2025 es negativo en USD 1.500 millones desde la asunción del Milei, en virtud de la desinversión constatada en distintas actividades y con autorización del BCRA.

- En materia de empleo, la generación de puestos de trabajo también es deficiente: los cinco proyectos anunciados implicarían la creación de apenas 1.616 empleos directos y 8.497 indirectos, totalizando 10.113 puestos de trabajo.

- La potencial liquidación de dólares es débil: los cinco proyectos aprobados significan, según el informe 143 de Jefatura de Gabinete, una inversión de USD 2.105 millones a desembolsarse en el primer año, apenas el 40% de la Formación de Activos Externos registrada en 45 días (abril y mayo 2025). Se debe tener presente, además, que al tercer año de maduración de los proyectos el régimen establece la libre disponibilidad de divisas. Hasta ahora no se ha registrado el desembolso de un solo dólar de IED correspondiente a estos proyectos, lo que deja en evidencia el desfasaje entre las promesas del régimen y su implementación real.

Los montos que el RIGI prevé, además, están lejos de poder compensar el déficit de cuenta corriente que acumula la Argentina desde hace 12 meses. Para tomar dimensión, desde la flexibilización de las restricciones cambiarias, la formación de activos externos alcanzó solo entre abril y mayo un total de 5.236 millones de dólares. Es decir, en apenas un mes y medio se demandó en divisas un monto superior al total de inversiones comprometidas para los próximos dos años bajo el RIGI.

Si el RIGI no resuelve, y si el desembolso del FMI no es suficiente, quizás el gobierno debería operar menos a través de los periodistas amigos en contra de legisladores que proponemos una recomposición para jubilaciones y pensiones de miseria y prestarle más atención a los otros dos reactores de la nave que sus propios operadores mencionan: la cuenta corriente y el tipo de cambio.

[1] Clarín, 22 de junio de 2025: “Privatizaciones: quieren conseguir dólares, buscan vender una docena de empresas y, por ahora, hay pocos avances. Las represas del Comahue y la ruta del Mercosur son los procesos más avanzados. Aerolíneas Argentinas y el Banco Nación están en la lista”.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí