Elegí esta nota del 22 de mayo porque hasta que no alertamos que sobre el adelgazamiento de las reservas de dólares del Banco Central no estaba operando la declamada restricción externa, lo cual era un sinsentido luego de 4 años de superávit comercial, sino el pago con dólares al precio oficial de la deuda privada externa, no lo había hecho nadie. Lo que destacamos fue que el Banco Central no tenía ninguna obligación legal de vender dólares a precio oficial para pagar la deuda externa privada. Con posterioridad a la nota, el Banco Central -en forma no muy clara- dijo que autorizó esos pagos para no entorpecer la inversión privada. Curioso. En su sitio web el Central, en la sección “Publicaciones” edita un “Informe sobre deuda externa privada”. Cuantificar -con la información allí disponible- cuánto se pagó da la impresión de superar largamente el entendimiento promedio. Con el paso del tiempo, algunos hicieron suyo ese análisis original del Cohete. Otros, siguieron con la cantinela de la restricción externa. En ciertos casos por mera rutina, en ciertos casos por esa irrefrenable vocación de versificar los acontecimientos políticos y económicos. Nada indica que el Banco Central discontinuó la entrega de dólares a precio oficial para pagar deuda externa privada.

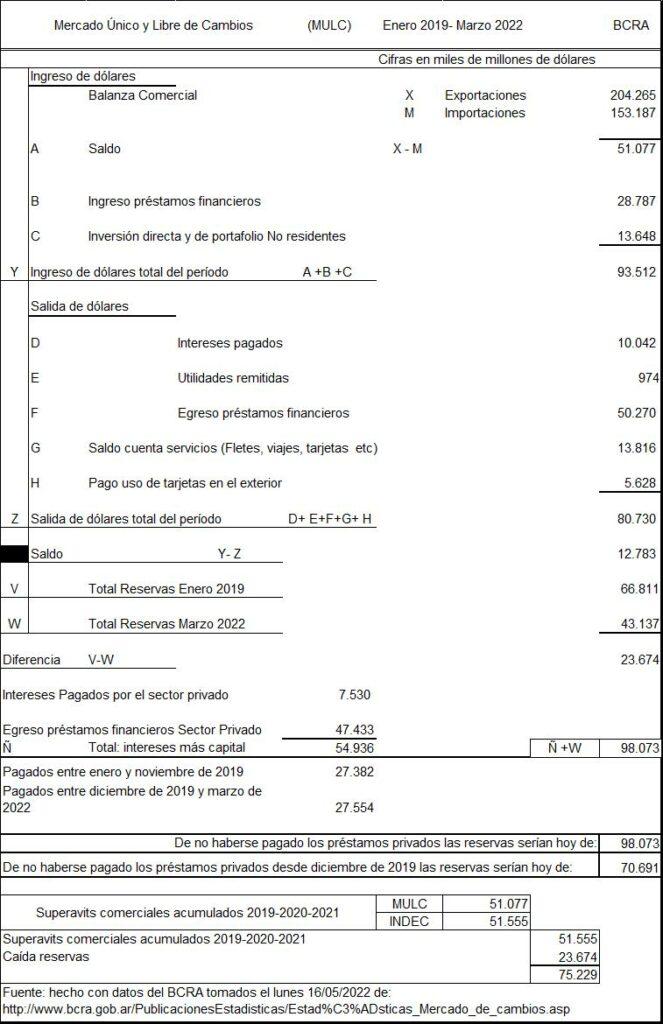

Hay algo que no anda bien con el planteo de la restricción externa. A decir verdad, más de una cosa. En principio, no es lo mismo afirmar que no hay reservas que leer en el balance del Banco Central que las hay por un total de 43.137 millones de dólares (marzo de 2022). La aclaración no es por fe melindrosa. Con mayor precisión, la metonimia está diciendo que si aumentamos más el nivel de actividad interno vía consumo (o sea, salarios al alza), las reservas bajarían por aumento de las importaciones hasta hacer saltar por el aire la relación dólar-peso (tasa de cambio, que le dicen) y la inflación resultante sería la punta de lanza de un despelote generalizado.

Lo irónico del caso es que en enero de 2019 teníamos 66.811 millones de dólares de reservas y, de acuerdo al volumen de las de marzo de 2022, perdimos 23.674 millones de dólares en estos tres años (66.811 menos 43.137). Según el diagnóstico reseñado, la actual situación –pérdida de reservas mediante (aun considerando el año y medio tan irregular de la cuarentena pandémica)– debería estar más cerca del ¡viva la Pepa! que del bajón actual con el 50% de las familias argentinas en la lona y la mitad inferior del otro 50% contra las cuerdas.

Revisando las cuentas del MULC (Mercado Único y Libre de Cambios) del Banco Central de la República Argentina (BCRA), conforme fueron volcadas en la tabla que sigue a continuación, se observa que son consistentes con la malaria, lo que no significa –ni mucho menos– convalidar el diagnóstico de “no crezcamos a partir del consumo popular porque nos quedamos sin dólares”. El cuadro permite constatar que si desde diciembre de 2019 –cuando asumió el actual gobierno– no se hubieran pagado el capital y los intereses de los préstamos tomados en el exterior por las empresas localizadas en nuestro país, las reservas en marzo se hubieran sumado por un total de 70.961 millones de dólares, en vez de contabilizarse por un total de 43.137. En el cuadro se vuelcan datos desde enero de 2019 para que cada cual juzgue si hubo cambio de tendencia entre uno y otro gobierno, aparte del FMI y el endeudamiento soberano.

Los números del cuadro son muy distintos a los anotados por Miguel Pesce, entonces y actual presidente del BCRA, en una columna publicada el segundo domingo de marzo en El Cohete a la Luna. Sería bueno conocer las causas de la diferencia entre los números del cuadro hechos con los datos del BCRA y los que puso a consideración el titular de la autoridad monetaria. Eso teniendo especialmente en cuenta que –como bien aleccionó– “los factores que fundamentalmente dan cuenta del resultado cambiario en 2021 son más amplios y variados que el solo intercambio de bienes”. Por eso Pesce subraya que “la diferencia entre el saldo del comercio exterior de bienes y la balanza cambiaria de la Argentina durante 2021 congregó la atención de varios analistas. La mayor parte de los trabajos, sin embargo, desatiende los resultados de un conjunto de operaciones de gran relevancia que tienden a compensar la oferta neta de divisas que en nuestro país aporta el comercio de bienes”.

Justamente, Pesce identifica entre esos factores amplios y variados al “modelo de endeudamiento y desregulación (que) trajo consecuencias que van más allá de la posición de endeudamiento del sector público. La magnitud de los compromisos de deuda externa de las empresas es muchas veces desdeñada por los analistas. Entre fines de 2015 y 2019, el sector privado incrementó su endeudamiento financiero externo en más de 20.000 millones de dólares, acompañando el paquete de políticas que auspiciaban este tipo de estrategias”. Pesce informa al respecto que “durante 2021, el sector privado realizó pagos netos de deuda externa financiera por 2.400 millones de dólares en concepto de intereses y por 3.800 millones de dólares en amortizaciones de capital. De no mediar el conjunto de regulaciones establecidas por el BCRA, los pagos de deuda en concepto de amortización de deudas del sector privado habrían sido de 9.000 millones de dólares”. Según nuestros cálculos, pagó 7.723 millones de dólares de amortización de capital y cifra similar de intereses.

En defensa propia

Debe subrayarse que en ningún momento –correctamente– los funcionarios involucrados en la decisión de pagar la deuda externa privada expresan que existiese alguna obligación legal de proceder en ese sentido. La misma emanaría de haberse comprometido a un seguro de cambio o una garantía estatal, pero no había tal cosa. El mercado financiero global nunca le hubiera girado un dólar de crédito a una empresa argentina si a cambio de no tener ninguna garantía estatal de acceder a los dólares para pagar no presentaban un activo en el exterior –de liquidez suficiente– que les garantizara el repago. Sin esa garantía, las regulaciones a las que están sometidos los operadores de esos mercados les hubieran impedido dar los créditos que otorgaron.

Los funcionarios involucrados en la decisión de pagar ese pasivo privado hacen hincapié en que, de lo contrario, se habrían arruinado las expectativas, el mercado global de deuda deduciría que estábamos en default y la delicada negociación de la deuda externa habría caído en punto muerto. Esgrimen que la corrida cambiaria de septiembre de 2020 –cuando se presentó el presupuesto 2021– obedeció al rumor de que se iba a prohibir que se vendan dólares para pagar deuda externa privada.

Pero si las empresas tenían los dólares en el exterior para pagar sus créditos, ¿para qué quieren los de las reservas del Banco Central? Consideremos la cotización del dólar del miércoles 1° de septiembre de 2020, mes –como ya se señaló– en que los funcionarios que autorizaron los pagos de la deuda externa privada se ufanan de haber aplacado las expectativas por haber frenado, desmintiendo efectivamente, el runrún de que no se autorizaría comprar la divisa norteamericana para tal fin. Ese día, el dólar oficial se vendió a 103 pesos, en tanto el dólar MEP o Bolsa cotizó a 170,42 pesos y el dólar del Contado Con Liquidación (CCL) a 170,56 pesos. Si se puede comprar un dólar a 103 pesos y venderlo a 170 pesos el mismo día y casi a la misma hora –descontando las comisiones respectivas que son de unos pocos pesos–, no hay otra cosa más para decir que: ¡flor de negocio!

Dado que la única forma de las empresas de endeudarse con el exterior era poseer garantías realizables fuera de la competencia del gobierno argentino, el argumento de que las expectativas se arruinaban no parece muy atinente. Hacerse expectativas de algo que de arranque pactaron que no interesaba sería un extravío irracional, no propio de esta gente que puede tener otros –como el sesgo hacia la ultraderecha del que se están impregnando en la actualidad– pero ese, seguro que no.

En cualquier caso, los heraldos de la restricción externa deberían explicar cómo se les ocurrió invocar semejante cosa, cuando entre enero de 2019 y marzo de 2022 se registraron tres años de superávit comercial, que acumulados y sumados a la caída de reservas da 75.229 millones de dólares. Es al menos muy curioso para una economía afamada de sufrir de escasez de dólares, divisa cuya cotización entre 2019 y la actualidad aumentó casi el 100%. Tampoco ese diagnóstico de que si crecemos fuerte, acabamos sin dólares queda muy bien parado después del 10% de crecimiento del PIB en 2021. Todo esto remite al absurdo de quejarse de no poder calmar la sed en la orilla del lago Nahuel Huapi.

¿De cuánto hablamos?

Antes de caer en el mismo vicio que Lenin en el ensayo El Estado y la revolución y culpar de todo –y sin pruebas– a la corrupción entre bambalinas del gobierno, resulta más efectivo sospechar que lo que hace estragos es la teoría económica neoclásica dominante, como parte del carácter afirmativo de la cultura. Eso se aprecia en dos temas. Uno, el de manifestar obsesivamente los obstáculos al crecimiento. Otro, el de la productividad y el resultado de las cuentas externas. Con relación al primero, no es que no existan obstáculos al crecimiento, incluso que sean insalvables para la mayoría de los países en un mundo regido por la ley del desarrollo desigual. No son de este tipo para la Argentina, que es ampliamente superavitaria en la producción de alimentos y potencialmente puede ser en energía, los dos ítems que en la mayoría de los países estropean la balanza de pagos cuando avanza el crecimiento y llega la etapa en la que se hace necesario empinar los salarios para sostenerlo y, a raíz de los déficits estructurales de los dos rubros, no resulta posible. Pero el arte de la política de desarrollo es sortear los obstáculos. Invocarlos para apaciguar la movilización de los recursos en pos del crecimiento es propio de la actitud política conservadora. Si no es lo que mejor describe el comportamiento de los que previo a todo trámite angustian con la restricción externa, se le parece bastante. Disfrazar esa actitud política de prudencia es para el carnaval veneciano.

La realidad se deschava cuando se toma como punto de partida que del lado de la demanda existe en cada país una propensión media a consumir productos extranjeros. Manteniéndose todo lo demás igual, es del mismo orden de magnitud que la razón importaciones/PBI. En la Argentina es de un 12 o 14%, lo que incluye el consumo de las familias y el consumo intermedio de los emprendimientos productivos. Pero, ¿qué razón existe para que las canastas de la recuperación contengan más productos extranjeros que las canastas del estancamiento? No se ve ninguna. En cambio, se ven mil para que contengan menos, porque la sustitución de importaciones en un gobierno con sentido nacional y popular es sine qua non. Matemáticamente, la propensión marginal a consumir productos extranjeros no puede ser, en el máximo, más que igual a la propensión promedio. Hay un enfoque que postula que las importaciones avanzan más que proporcionablemente respecto del PIB, pero se trata de consecuencias por necesidad de las causas y entonces se asienta en una falsa escuadra.

Bajo las circunstancias reales, lo que sí hay que esperar es que una parte, por pequeña que sea, se irá fuera de las fronteras y generará un déficit en las cuentas exteriores. El arreglo de este déficit coloca un problema: ese es el único grano de verdad contenido en la tesis en cuestión. Pero es ahí también donde estalla una de las contradicciones fundamentales del proceso que atravesamos. Para no permitir que se escape al extranjero un 14% del poder de compra adicional que se distribuye en la recuperación, se priva a la industria nacional de producir utilizando factores no empleados, por lo tanto, a un costo nulo o casi nulo de riquezas, equivalentes al 86% de ese mismo poder de compra y sin tener en cuenta los efectos de multiplicación sobre la actividad económica.

En 2021 importamos por 59.291 millones de dólares. Hablemos en cifras redondas. Supongamos que el PIB creciera 5%, o sea, 21.000 millones de dólares, y por medio de la política económica redistribuimos el 80% de ese crecimiento hacia los salarios, lo que aumentaría su participación en el ingreso nacional en 3 ó 4 puntos. Las importaciones adicionales necesarias para ellos serían de 2.900 millones de dólares. Factura total: 61.691 millones de dólares. ¿A eso temen? Si los números son mayores, sería bueno que los presenten, pero afirman que no hay dólares y nunca presentan los números que respaldan la afirmación. Simplemente alegan la presencia del CuCo (Cuenta Corriente). Lo singular de todo esto es que están muy preocupados por las expectativas sobre las cuentas externas, pero se fueron 75.000 millones de dólares. Para hacerlo posible, se desentendieron de las expectativas de una vida mejor del ciudadano que vota. El movimiento nacional ya perdió 4 millones de votos. Todavía no los capitalizó la derecha retrógrada e irracional. Todavía.

Neoclásicos inconfesados

En el fondo de la cuestión, los neoclásicos son medio remisos –definitivamente cínicos– a confesar que no quieren que los salarios mejoren. De ahí que se escudan en los que de buena –pero conservadora– fe comulgan con la restricción externa. Al entender neoclásico, el nivel de los salarios compatible con el equilibrio macroeconómico, aquel que refleja adecuadamente la productividad argentina, está debajo de las aspiraciones populares. Bienvenidos al lecho de Procusto. En su visión, el estado de la demanda internacional determina los precios de productos de exportación, los precios de estos productos determinan el nivel de ingresos nacionales, el nivel del ingreso nacional, es decir, el total de los ingresos de los factores, junto con la escasez relativa de estos factores, determinan la distribución de los ingresos y, finalmente, por lo tanto, los salarios y beneficios. Los precios son la causa; los ingresos de los factores, el efecto.

Como esos precios –hoy circunstancialmente muy altos– son (por lo común) bajos, determinan bajos ingresos. La demagogia populista le hizo creer al ciudadano argentino que sus ingresos podrían ser más altos que lo que marca el baremo macroeconómico, comprometiendo una y otra vez las cuentas externas. El cuento se redondea advirtiendo que el retraso cambiario a la larga resulta insostenible y termina en devaluación y crisis. Se olvidan que hicieron todo lo posible para abrir la economía y que fue la apertura –y no el retraso– el que hizo chocar la calesita. Sin frenar y retrasar el dólar como condición necesaria, no hay forma de parar la inflación, a menos que se esté dispuesto a jugar la alternativa de condenar a los argentinos a una muy alta tasa de desempleo y a salarios en promedio miserables, en cuyo caso el dólar permanece devaluado y la inflación apaciguada.

Todo este disparate ideológico jamás encontró un fundamento teórico adecuado. Tiene la fuerza muy grande de ser la ideología del orden establecido. Ese orden en el que los salarios son un precio político que varía mucho en el espacio, pero casi nada en el tiempo. Los norteamericanos o noruegos están en la estratósfera; los argentinos, al ras del piso; los africanos, en el quinto subsuelo. Y ese es el gran drama y el gran problema de los salarios: hacerlos variar al alza. Mientras no se haga por los bajos salarios argentinos, el intercambio desigual percute en que se drene excedente no remunerado al exterior y la falta de mercado suficiente vuelve inoportuno invertir. Y eso es de lo que parece no tomar nota la clase dirigente argentina. El carácter afirmativo de la cultura –de lo que el uso vicioso de la restricción externa forma parte– hace todo lo que debe para no innovar. Encontrarle la punta del ovillo al desarrollo es encontrársela a subir los salarios. Para eso, entre otros menesteres hay que saber diferenciar lo que hay de auténtico y lo que hay de mito conservador en la restricción externa, y no agravarla con medidas de política supuestamente tomadas para aliviarla.

--------------------------------Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí