El Reloj del Día del Juicio Final con el que se pretende resumir y alertar sobre los peligros que acechan la existencia humana se adelantó 20 segundos respecto de su marca anterior, que establecía que el fin de la vida estaba a dos minutos. Cien segundos ahora, debido a la nefasta combinación de los arsenales nucleares con el cambio climático. Cualquiera sea el valor que se le dé a lo que informa el bimestral Boletín de los Científicos Atómicos a través del tan simbólico como tradicional Doomsday Clock, no mella ni azuza su natural pertenencia al paisaje del primer mes del año en curso, el que concluye como si su recorrido temporal hubiera sido emprendido a todo galope por los jinetes montados en los caballos blanco, alazán, negro y bayo.

El coronavirus irrumpió en la ciudad de Wuhan, China, para confirmar el sentido de la cabalgata, como también la sensación de lo poco que se ha aprendido de Auschwitz en vista de haberse conmemorado el 75° aniversario de la liberación de los prisioneros de ese campo de concentración. También en este enero, la élite corporativa global reunida en Davos dio indicios bastante claros de que mayormente forma parte del problema antes que de la solución, pues en una economía mundial con serios síntomas de retroceder todo fue mantra ideológico a excepción de unas pocas voces de multimillonarios que andan reclamando pagar más impuestos impulsados por la sensatez de buscar la estabilidad política.

En las vísperas, para que todo siga más o menos en el recorrido que venía, norteamericanos y chinos firmaron una tregua en su guerra comercial conocida como Fase Uno, a la espera dc que llegue con algo más de miga o con alguna miga la Fase Dos; eso, si alguna vez llega. En este aspecto, las cosas están funcionando para Trump. El déficit comercial norteamericano en 2019 cayó. Desde 2013 que esto no sucedía. El déficit con China se redujo por primera vez desde 2016 cuando los aranceles estadounidenses afectaron las exportaciones chinas. Los estadounidenses compraron menos bienes de China y más de otros lugares. Los déficits con México, Canadá, Taiwán y la UE aumentaron. Los críticos de los aranceles dicen que la caída de las importaciones como la bastante menor caída de las exportaciones norteamericanas se debe a que la economía mundial se está enfriando. Los partidarios de Trump aducen que cayeron los precios pero aumentó el volumen físico, lo que prueba que los aranceles funcionan.

Como botón de muestra, a resultas de todo esto en las cortas vacaciones argentinas de 2020, en este mundo complicado, tras el estropicio gatomacrista el país tiene que comenzar a rehacer la base material de la sociedad, a efectos de consolidar su democracia, enfrentando en lo inmediato una difícil renegociación de la deuda externa con una única certeza: bajo el sistema económico en que vivimos para salir del marasmo se necesita vender, se necesitan mercados solventes. Ahora bien, el mercado viene de dos tipos: interno y externo. El mercado externo, normalmente y en el mejor de los casos de crecimiento vegetativo, es un puente demasiado alejado de la realidad, agravadas sus limitaciones estructurales en la coyuntura por el proteccionismo a cara descubierta y creciente y eventos de innegable trascendencia geopolítica. No es una cuestión de opinión sino un hecho que el único disponible para la tarea es el mercado interno; asunto que suele dar la impresión de ser más declamado que comprendido en todas sus implicancias.

Mercado interno

Hay planteos muy genuinos sobre la importancia estratégica del mercado interno, que sin embargo no logran dar con los medios adecuados para incentivar su crecimiento. Caso emblemático: el diagnóstico que tipifica como un gran problema la ausencia de un canal eficiente que oriente el ahorro doméstico hacia la inversión productiva, siendo uno entre otros fenómenos cuyo impacto en la configuración y la dinámica del sector laboral tiende a su menoscabo. La secuencia de este punto de vista entonces es: primero se ahorra, luego se invierte y si no sucede es porque no hay un canal eficiente. Pero esa secuencia no tiene nada que ver con la realidad del sistema capitalista, toda vez que el sistema únicamente puede invertir en función creciente del consumo final, y por lo tanto –colmo de la paradoja— en función decreciente del ahorro. Ocurre que para un nivel dado de empleo, que la inversión resulte una función creciente del consumo configura una imposibilidad aritmética, y refleja la contradicción entre la incitación a invertir, que es directamente proporcional al consumo, y los medios materiales de esa inversión, que son inversamente proporcionales a ese mismo consumo.

El sistema no puede resolver esta contradicción y ampliar o restringir su reproducción más que modificando el nivel de empleo en el mismo sentido. Este constituye el sentido más profundo de la Teoría General de Keynes. La inversión es ex-post igual al ahorro efectivo, pero, al ser este último la suma del ahorro voluntario y del forzado, la inversión se encuentra en su punto máximo cuando la propensión al ahorro está en el mínimo. En otros términos, para invertir es preciso finalmente que alguien ahorre de una u otra forma, pero para promover las inversiones no es necesario que la gente ahorre por su propia voluntad: es menester que se vea obligada, en términos reales, a ahorrar como consecuencia del alza de los precios. Bueno tenerlo presente, además, cuando en medio de la crisis no faltan los análisis prudentes que aconsejan sofrenar los salarios en nombre de acicatear la inversión.

En el fondo de las cosas ese es el sostén fundamental de los que buscan inútil y afanosamente cavar un canal eficiente que oriente el ahorro doméstico y así esquivar la condición necesaria de la salida: el aumento de los salarios. Cuando los fines perseguidos entran en franca contradicción con los medios ineficaces elegidos, también arrecian las contradicciones en los análisis, que suelen racionalizarse u ocultarse culpando a la burguesía argentina, la maldad de los supermercados, la avaricia de las multinacionales y cosas ridículas por el estilo. Hasta ahora zafó de ser acusado el reflujo marciano, aunque es difícil saber por cuánto tiempo.

No faltan los que frente al desastre social que dejó el gatomacrismo aceptan aflojar un poco las riendas para incrementar algo el consumo a efectos de paliar la comprometida situación. Pero no más que eso, pues su gran sugerencia estratégica es la de mantener un tipo de cambio real competitivo y estable. El gran deseo eternamente demorado de la salida exportadora. Lo fantasioso de este criterio es mucho más que proporcional a su extensión. Lo sostienen, entre otros, los que creen que la intermitencia económica durante los últimos cuatro años del kirchnerismo se explica por el abandono de una política que tenía como objetivo mantener un tipo de cambio real competitivo y estable. Nada que ver: el nervio motor de crecimiento del kirchnerismo fue el gasto público.

Además y en principio, un tipo de cambio no puede ser a la vez competitivo (esto es alto, o sea salarios bajos) y estable, a menos que se suponga que el movimiento obrero organizado y las organizaciones sociales en vez de protestar y buscar rehacer ingresos van a aplaudir tan enjundiosa búsqueda del equilibrio macroeconómico que los deja afuera y empobrecidos. En los hechos esta clase de propuestas es la consolidación en prosa del verso del segundo semestre, dado que al bregar por un imposible tipo de cambio real competitivo y estable se está buscando sacrificar el volumen de consumo presente en pos de incrementar el consumo futuro. El muy cartesiano más ahorro ahora más consumo después. Qué curioso sentido del humor es el que lleva a suponer al capitalismo con rasgos cartesianos. Por lo demás, el tipo de cambio real (el valor nominal del dólar tomado a una fecha pretérita traído al presente descontado la inflación operada en ese lapso) es un mero concepto (concepto del cual ha abusado este tipo de análisis) sin relevancia en la conducta de los agentes, cuyo comportamiento está signado por el valor de la divisa aquí y ahora y su perspectiva.

Incluso, cuando se los interpela para saber cómo piensan que calza esta ilusoria estrategia en las relaciones internacionales, se apuran a señalar que la adopción de una política cambiaria activa puede tener externalidades negativas en otros países, especialmente si el país que adopta dicha política es un jugador importante en el comercio mundial. Esto está desmentido por los hechos. El más reciente, el señalado líneas arriba: la reducción del déficit norteamericano ocurrida tras una fuerte revaluación del dólar. También pretenden tomar distancia de su propia criatura, advirtiendo que si muchos países emergentes y en desarrollo adoptaran estas políticas, el efecto conjunto sería más limitado que si menos economías lo hicieran y se contribuiría a la generación de desequilibrios globales. Algo insólito el planteo, pues supone que todos los países involucrados producen y comercian las mismas cosas, cuando en realidad los países se especializan. Deja de ser insólito para convertirse en desaconsejable si la idea es competir para ser la mejor factoría de bajos salarios; esa que la política de Trump quiere dejar en el pasado y los demócratas —hasta ahora— solo se limitaron a organizar la fila en la olla popular de desempleados norteamericanos, olla en que se cocina un guiso con ingredientes chinos porque son más baratos, y eso mejora el bienestar dirían los neoclásicos.

Propagación e incendios

Lo cierto es que en durante las cortas vacaciones argentinas se venían sucediendo las señales de que estaba más cerca del arpa que de la guitarra el aún intermitente y apocado nivel de actividad que experimenta la economía mundial desde la crisis de 2008, cuando para empeorar el panorama los mercados a fines de enero acusaron el impacto del coronavirus. Los hondos temores que motorizaban la escalada bajista de las bolsas se atenuaron a partir de las informaciones de cierto control a la propagación del virus. S&P Global anunció el martes que espera que la crisis "se estabilice a nivel mundial en abril de 2020, prácticamente sin nuevas transmisiones en mayo. Nuestra peor proyección es que el virus deje de propagarse a fines de mayo y de manera optimista en marzo". S&P 500 (Standard and Poor) es el índice bursátil más representativo de la economía norteamericana. Respecto a la perspectiva general, S&P Global entiende que "el crecimiento debería estabilizarse más adelante en 2020 y recuperarse hasta principios de 2021 a medida que disminuya el efecto temporal [del virus] sobre la actividad". Y prevé que "es probable que haya medidas de alivio, incluidos recortes de impuestos y subsidios". Lo que mantiene escépticos a los inversores del sector bancario, inmobiliario, casinos, hoteles, comercio minorista, transporte y turismo, los sectores más afectados es el dato de que el pico del brote se daría a fines de enero y no sucedió y ahora se lo espera para mediados de febrero.

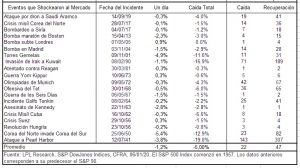

De todas formas con el comportamiento de la timba financiera global hay que ser cuidadoso. Al respecto, un caso reciente resulta muy ilustrativo. El viernes 10 de enero el sureste de Australia seguía prendido fuego. Los incendios forestales sin precedentes habían producido 27 muertos y reducido 2.000 viviendas a cenizas y arrasado con esa singular flora y fauna. Ese mismo día el mercado de valores de Australia que venía entre los más rendidores del planeta, alcanzó un récord. El índice de referencia S & P / ASX 200 había subido casi un 1% para cerrar en 6929, superando el récord intradiario anterior. El índice había subido cerca del 3% esa semana y 3,7% en lo que iba del año. Según los datos de la consultora FactSet fue récord mundial, superando al otro índice que más había subido: el IPSA de Chile. Los inversores encuentran baratas las empresas chilenas y confían en que el orden político reaccionario y conservador finalmente se impondrá. El tiempo dirá si tienen o no razón. En cuanto a las 200 empresas que cotizan en Australia compendiadas por el índice ASX, 138 aumentaron durante la sesión del viernes 10 de enero. El fuego se estaba comiendo una parte importante de Australia mientras los informes de ventas minoristas las mostraban consolidadas y al alza y China, el más importante socio comercial de los canguros, anunciaba medidas de estimulo a su gigantesco mercado con impacto directo en la oferta exportable australiana. Ahora, con el coronavirus, S&P Global no ha hecho más que aplicar la lógica de este comportamiento a la bolsa de Nueva York, por muy lejos la más voluminosa del mundo, y considerar los promedios históricos calculados sobre shocks previos del mercado, tal como los que informa el siguiente cuadro:

Transcurrido ese tiempo, ¿volverán la normalidad? El doctor Cooper dice que no. Doctor Cooper se le dice en la jerga al cobre, cuyo precio se toma como referencia del nivel de actividad dados sus múltiples usos. Cayó 20% el precio del cobre en las últimas semanas. El Índice Báltico que mide la actividad de las cargas portuarias también acusa caída y también es usualmente observado por su buen talante predictivo. El rendimiento de los bonos de renta fija del gobierno norteamericano ha caído de manera pronunciada. Como es renta fija (cantidad fija de unos pocos dólares cada cien dólares), cuando cae el rendimiento significa que su precio subió mucho, o sea está muy demandado como refugio. Mientras la real preocupación sanitaria argentina es el dengue, el coronavirus (hasta ahora con una mortandad similar al de la gripe) sacó a la superficie eventos propios de la parte baja del ciclo global. Está en el yudo de la política exterior argentina hacer que esos datos negativos empujen a favor en el arreglo de las cuentas externas.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí