Luego de un tumultuoso 2020, que puso freno a las intenciones del gobierno nacional de revertir la caída libre en la que se encontraba la economía de nuestro país desde 2018, el 2021 parece ser el año en donde la administración de Alberto Fernández planea un relanzamiento de su proyecto en materia económica con redistribución del ingreso.

Tenemos algunas señales de lo que se planea para reactivar la economía en base a lo esbozado en el proyecto de presupuesto 2021. Se espera un crecimiento del PBI del 5,5% interanual, con una inflación en torno al 29% y un tipo de cambio hacia diciembre situado en $102,4. A esto se le añaden las recientes declaraciones de funcionarios sobre el alineamiento entre la tasa de crecimiento de los salarios y la inflación.

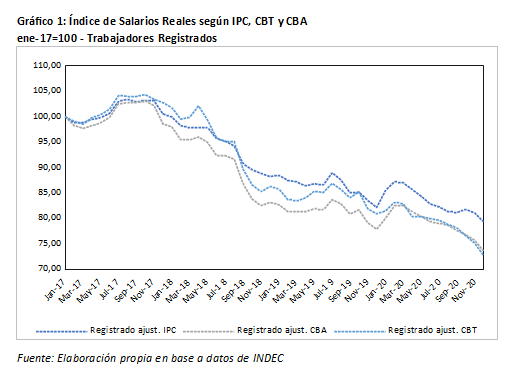

En múltiples ocasiones el ministro Guzmán remarcó que para que exista crecimiento los salarios deben estar por encima de la inflación. Es decir, el salario real debe crecer y abandonar la tendencia negativa que presenta desde 2017.

Es resumen, el gobierno pretende para este año que ![]() , esto es que los salarios reales y medidos en dólares crezcan para reactivar la economía vía demanda agregada.

, esto es que los salarios reales y medidos en dólares crezcan para reactivar la economía vía demanda agregada.

¿Se puede esperar este resultado para fin de año? Desde el Observatorio de Políticas para la Economía Nacional (OPEN) elaboramos un análisis econométrico para proyectar qué podemos esperar del plan esbozado por el gobierno.

Trayectoria de los Precios 2021

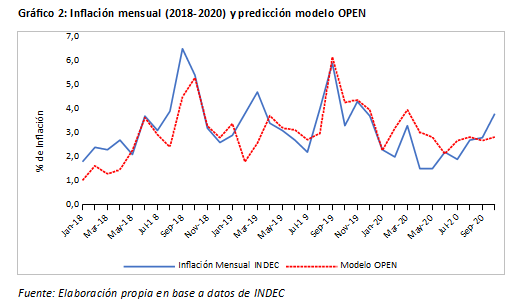

Nuestro modelo permite proyectar el devenir de la inflación en base a tres factores explicativos centrales: los salarios, el tipo de cambio y las expectativas (estos dos últimos con rezagos para mejorar la predicción) (1). La idea central es predecir la tasa mensual de inflación, dejando de lado el análisis de inferencia causal: es decir, no nos enfocamos en explicar las causas de la inflación sino en ajustar lo más posible el comportamiento de la serie con factores que consideramos variables de política económica (salarios, tipo de cambio y expectativas). La especificación es la siguiente:

Siendo P la tasa de inflación mensual, w1 los salarios del mes anterior, tcn el tipo de cambio nominal con rezagos al mes previo y cuatro meses previos, y exp las expectativas inflacionarias con las mismas características en torno a la utilización de períodos previos.

Este modelo nos permite predecir aproximadamente (2) el comportamiento pasado de la tasa de inflación mensual. Si bien existen algunas diferencias, sobre todo en feb-19 y mar-19, en general la trayectoria es similar, lo que permite llevar a cabo un ejercicio de proyección. El siguiente gráfico muestra la comparación entre la serie de inflación mensual y la predicción del modelo:

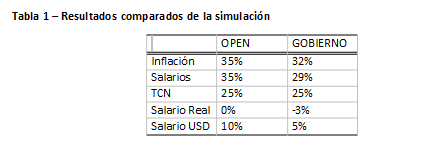

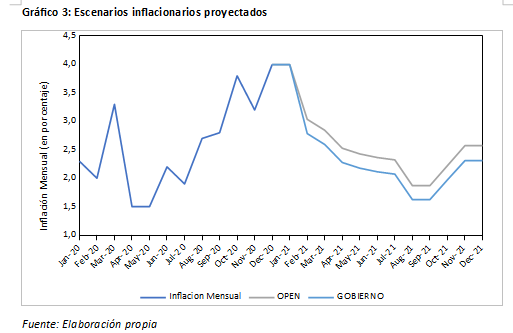

Con la ayuda de este modelo podemos replicar la estrategia del gobierno y proyectar cómo va a ser la trayectoria mensual del nivel de precios. Si consideramos que: a) la tasa de devaluación anual proyectada es del 25% (tasa mensual promedio del 1.5% aproximadamente desde feb-21 hasta dic-21); b) que el objetivo del gobierno es que las paritarias salariales se cierren en torno al 29% de ajuste (esto es un 2.2% de aumento promedio mensual de los salarios); y c) que bajo un esquema de políticas consistentes las expectativas de inflación se reducirán hasta converger en un 35% esperado interanual, podemos esperar que la inflación anual para 2021 sea del 32% aproximadamente.

Este resultado, está en línea con las declaraciones que el ministro Guzmán que la inflación esperada para este año será más elevada que la proyectada por el presupuesto. Sin embargo, podemos observar en primer lugar que el salario real no está por encima de la inflación como pretende el gobierno, sino que sufre una caída esperada del 3%, continuando con la tendencia negativa. Pese a ello, sí verificamos un incremento en el salario medido en dólares del 5%.

Entonces… ¿Es compatible este nivel de inflación con un salario más elevado? ¿Hasta qué punto es posible aumentar los salarios reales bajo el esquema planteado por el gobierno?

Para respondernos estas preguntas utilizamos el modelo explicado arriba con la misma trayectoria para el tipo de cambio y de las expectativas, pero con una tasa de ajuste salarial anual mayor. El objetivo de este ejercicio es llevar al límite las metas planteadas por el gobierno teniendo como premisa que ![]() . Entonces se plantea una nueva trayectoria de los salarios, pero con una tasa de aumento anual del 35% (esto significa un incremento promedio mensual del 2.5%). El resultado de este ejercicio se puede observar en el siguiente cuadro comparativo:

. Entonces se plantea una nueva trayectoria de los salarios, pero con una tasa de aumento anual del 35% (esto significa un incremento promedio mensual del 2.5%). El resultado de este ejercicio se puede observar en el siguiente cuadro comparativo:

Con una tasa de ajuste salarial del 35%, manteniendo la tasa de devaluación del 25% y las expectativas bajo el esquema previamente planteado. Sin embargo, la inflación alcanza el 35% anual. Esto significa que la meta de reducir la inflación resulta incompatible con el crecimiento del salario real, al menos respetando la pauta de devaluación planteada y hasta tanto se alcance un piso de expectativas más bajo.

Si bien este ejercicio es una modelización de la realidad, es posible observar que la propuesta salarial del gobierno no va de la mano con la idea de la recuperación salarial sino más bien con una propuesta de estabilización nominal --convergencia de precios-- de la economía. Es decir, es posible que bajo este esquema se alcance algún grado de convergencia nominal hacia fines de 2021, pero sin alterar significativamente la distribución del ingreso.

Algunas consideraciones finales

Lo planteado en estas líneas tiene validez solo en caso de que las condiciones macroeconómicas externas se mantengan constantes, principalmente en lo que respecta a la cuenta corriente comercial y los términos de intercambio. En un escenario hipotético en el que se retorne al déficit de cuenta corriente, la estrategia del gobierno se verá fuertemente condicionada.

Las intenciones manifiestas del gobierno nacional son las de recuperar el entramado productivo a través de un impulso a la demanda agregada vía la mejora en la distribución del ingreso (recuperación salarial). El esquema, a nuestro criterio no cumple ese objetivo y solamente garantiza resultados en el aspecto vinculado a la estabilización nominal de la economía. Es decir, pareciera más un plan anti-inflacionario que de recuperación de poder adquisitivo.

Desde el OPEN venimos señalando que la inflación constituye un problema macroeconómico de gravedad, dado que ataca de manera sistemática al salario, a diferencia de períodos previos donde era un mal necesario para la generación de movilidad salarial. No obstante, es preocupante que dentro de este marco en el que se busca empezar por los sectores más postergados, pareciera que son ellos mismos quienes llevan la pesada carga de la estabilización.

(1). Se excluye de forma discrecional el rezago de la tasa de inflación por dos motivos: en primer lugar, porque la serie es integrada de orden 2 o 3, debido a su comportamiento explosivo en los últimos años, por lo que su tratamiento es complejo; en segundo lugar, porque entendemos que entre la variable precios y tipo de cambio existe una endogeneidad particular, propia de nuestra economía. Es sabido que el nivel de pass-through en Argentina es elevado, por lo que cualquier cambio en el tipo de cambio se ve reflejado en el nivel de precios rápidamente. Es por ello que decidimos explicar el comportamiento de los precios únicamente con la tasa de devaluación.

(2). El criterio de R-cuadrado ajustado es de apropiadamente 90% para el periodo ene-16 – oct-20

Kevin Castillo es director del Observatorio de Políticas para la Economía Nacional (OPEN), un espacio de graduados, docentes y estudiantes de la Facultad de Ciencias Económicas de la UNLP . El artículo fue elaborado por ese colectivo.

--------------------------------Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí