En nuestro país, el sistema tributario nacional no es progresivo debido al enorme peso que tienen los impuestos sobre bienes y servicios (consumo, transacciones financieras y selectivos), que representaron en 2018 el 61,8% de la recaudación total (sin contar los recursos de la seguridad social).

Esta situación es aún peor en los sistemas tributarios provinciales. En el conjunto de las 24 jurisdicciones, el peso del Impuesto a los Ingresos Brutos (que también recae sobre los bienes y servicios), alcanzó el 73,8% en 2018.

Cuando un sistema tributario (tanto el nacional como los provinciales) se basa en impuestos indirectos, como los impuestos al consumo, se acentúa el efecto de “prociclicidad” en la recaudación: los impuestos se mueven de manera similar al ciclo económico.

En los años de auge de la actividad económica la recaudación tributaria “volaba” tanto por el aumento de las cantidades, como también por el efecto de la inflación. Pero esa tendencia cambio durante el gobierno macrista. El PBI de Argentina, en 2019, terminó 3,5% por debajo de lo que era en diciembre de 2015, cuando arrancó la presidencia de Mauricio Macri.

Dado que la inflación durante el macrismo fue la más alta de los últimos 28 años, por el conocido efecto “Olivera-Tanzi” (en período de elevada inflación, los gastos corrientes del Estado aumentan a la par con la inflación, sin embargo, puesto que la recaudación impositiva tiene lugar con una cierta demora, la masa recaudada resulta de un valor real significativamente inferior al de las erogaciones), se erosionó, aún en mayor medida, la recaudación tributaria en términos reales.

Hoy tenemos una situación de base compleja: un ciclo económico a la baja, y por consiguiente un sistema tributario que no hace de amortiguador. Esto se ve profundamente empeorado por la crisis global y el aislamiento social obligatorio que rige en nuestro país y que generan una caída del consumo y la producción.

Las transferencias nacionales a las provincias

La autonomía financiera de las provincias argentinas (medida por los recursos propios sobre los recursos totales) fue, en promedio, del 49,4% en 2018, aunque con situaciones muy heterogéneas: la Ciudad Autónoma de Buenos Aires y Neuquén se ubicaron por encima del 70%; Chubut, Buenos Aires y Santa Cruz por arriba del 60% y Santiago del Estero, La Rioja, Catamarca y Jujuy estuvieron por debajo del 20%.

Es evidente que el factor decisivo que explica el origen de los recursos de la mayoría de las provincias lo constituye la Coparticipación Federal de Impuestos y sus regímenes conexos (es el mecanismo por el cual la Nación distribuye a las provincias una parte de la recaudación de los tributos nacionales). Por este medio es que casi todas las provincias consiguen financiar sus gastos de funcionamiento básico.

En el primer cuatrimestre de 2019, los recursos que la Nación les transfirió a las provincias por esa vía ascendieron a $440.796 millones. Para el mismo período de 2020 esa suma fue de $588.525 millones, es decir un 33,5% más. Este crecimiento de las transferencias está por debajo de la inflación en no menos de 15 puntos porcentuales.

Pero, la situación empeora si la comparación se hace para el mes de abril. En ese mes de 2020, las transferencias nacionales de coparticipación fueron de $131.790 millones; en marzo de 2019 esa suma había alcanzado $110.258 millones. La diferencia es de un 19,5% en términos nominales, e implica, frente a la inflación, una pérdida decasi 30 puntos porcentuales.

O sea que, por el lado de la coparticipación, el aporte para resolver las necesidades financieras de las provincias para 2020 se proyecta claramente insuficiente.

¿Qué pasa con los recursos propios provinciales?

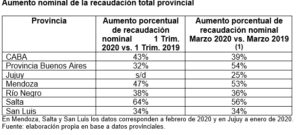

Lamentablemente en diecisiete provincias no se cuenta con la información de la recaudación tributaria del año 2020, por lo tanto, el panorama del Cuadro que sigue es parcial.

Podemos observar cómo en la Ciudad Autónoma de Buenos Aires y en las provincias de Buenos Aires, Jujuy, Río Negro y San Luis, la caída de la recaudación es muy significativa en términos reales (antes de la extensión de la pandemia y mucho más a posteriori del aislamiento), disminuyendo entre 11 y 25 puntos porcentuales según cada caso en relación a la inflación.

En la provincia de Buenos Aires, en marzo de 2020 versus mismo mes del 2019 el crecimiento de la recaudación por encima de la inflación se explica principalmente por la mejor performance de los impuestos inmobiliario y automotor, producto de la mejora en la actualización de las valuaciones fiscales introducidas al inicio del gobierno de Axel Kicillof (reforma progresiva que fue recortada en el tratamiento parlamentario por Cambiemos).

En todas las provincias, la participación del impuesto inmobiliario (principal tributo que grava una manifestación directa de la riqueza como es la propiedad inmueble) tiene una presencia poco significativaen los recursos provinciales (hay que exceptuar de este cálculo a Salta donde el tramo urbano del impuesto inmobiliario lo recaudan los municipios).

Con los datos de 2020, el impuesto inmobiliario en CABA representa el 12,1% del total; en Buenos Aires el 10,0%; en Mendoza un insignificante 1,3%; en Jujuy el 9,3%, en Rio Negro el 11,8% y un San Luis un magro 2,9%.

Tan grande es el peso de Ingresos Brutos (que es un impuesto procíclico y regresivo) y tan pequeña la participación del Inmobiliario (que no es procíclico y es progresivo) que no permite amortiguar la tendencia: es evidente que la recaudación propia provincial se va a desplomar en los próximos meses.

¿Qué hacer frente a esto?

El gobierno nacional vía el Decreto Nº 352/20 creó el Programa para la Emergencia Financiera Provincial con un monto de $ 120.000 millones, de los cuales $ 60.000 millones serán a través de Aportes del Tesoro Nacional y los otros $ 60.000 millones con el Fondo Fiduciario para el Desarrollo Provincial, donde, por convenio, se determinará el monto del préstamo y las condiciones del desembolso.

Las provincias, en promedio, destinan el 44% de su gasto total a salarios. Los recursos en cuestión alcanzarían para cubrir no más de un mes de los sueldos de los trabajadores provinciales.

Por el lado de la Nación, será necesario sostener y ampliar estos mecanismos de ayuda financiera para las provincias. Por el otro queda en evidencia la debilidad de los sistemas recaudatorios provinciales, no sólo por su cantidad, sino especialmente, por la forma de recaudar, que queda agudamente plasmada en esta situación.

Durante los últimos 36 años la participación del impuesto inmobiliario en el total de la recaudación no ha dejado de reducirse. Al mismo tiempo no ha dejado de crecer la participación relativa del impuesto a los Ingresos Brutos.

Por ejemplo, en la provincia de Buenos Aires, la participación del impuesto inmobiliario en el total de la recaudación propia era del 36% en 1984y actualmente está en el orden del 10% (durante el gobierno de María Eugenia Vidal era cercano al 7%). La recaudación se ha hecho cada vez más regresiva y cada vez más dependiente del ciclo económico. Para volver al patrón de recaudación de 1984, mucho más virtuoso que el actual, la recaudación del inmobiliario debería casi cuatriplicarse. Claramente esta situación es imposible de alcanzar en términos del conjunto de los contribuyentes pero sí podría (y debería) justificar una política mucho más firme de recaudación en relación a la progresividad del tributo. Bastaría con actualizar permanentemente al valor del mercado las valuaciones fiscales de los estratos más altos de concentración de la propiedad (tanto rural como urbana) para que esta recaudación se incremente de forma significativa. Esto no implica cambiar alícuotas ni aumentar los impuestos. Simplemente actualizar todo los años el valor fiscal de las propiedades de los grandes contribuyentes. Como mencionamos antes, el gobernador Axel Kicillof fue en esa línea, y algo mejoro hasta ahora el resultado (hubiera sido mucho más si prosperaba la iniciativa presentada originalmente que fue recortada por la oposición cambiemita).

Profundizar esa estrategia en el caso bonaerense, e iniciar ese camino en el resto de las provincias, sin dudas, permitirá que los estados provincialescontaran no sólo con más recursos sino con una forma mucho más equitativa de recaudarlos.

(*) Investigadores-docentes de la Universidad Nacional de General Sarmiento.

--------------------------------Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí