La semana pasada el Banco Central tomó una decisión que va a contramano de la esencia misma del pensamiento liberal: al cierre de cada jornada, no informa la variación de las reservas internacionales del país. Si bien los principales agentes del mercado no perderán esa información en las pantallas de trading, se le esconde al público en general, los analistas y el conjunto de la comunidad un dato clave que no es más que el síntoma de la debilidad institucional del regulador frente a un mercado que le viene marcando el ritmo.

A partir de esa decisión opaca y alejada de cualquier standard de transparencia, la cofradía entre el FMI y los funcionarios de la cartera económica (de la que el BCRA no es más que un simple apéndice dedicado a obedecer), sellaron un nuevo pacto para liquidar sin disimulo alguno la cantidad de dólares en reservas que sea necesaria para enfrentar la corrida cambiaria que se cuece en estos días. Por fuera de la esfera financiera, se trata de un modo curioso de financiamiento ilegal del partido gobernante, puesto que el FMI no está autorizado a poner plata a cambio de sostener la fuga de divisas, que tiene lugar a veces por goteo, a veces por chorreo.

Las razones que están sumergidas detrás de esa opacidad se relacionan directamente con las vías de hecho que, hace justamente un año, rodearon las tratativas que el Gobierno Nacional y el BCRA iniciaron con el FMI. Esos organismos, lejos de formalizar en actos administrativos los acuerdos financieros, asumieron por todas y todos los argentinos compromisos de préstamo sin ninguna autorización expresa pasada por ley, decreto o siquiera resoluciones normativas de prelación inferior y sin evaluar el impacto real de aquellas operaciones sobre el balance de pagos del país.

A medida que se comprende mejor la magnitud del fracaso económico empieza a salir a la luz que ni siquiera se hicieron dictámenes, tal como se puede analizar en el blog https://fmiargentina.home.blog que reúne piezas originales sobre los procedimientos y condiciones legales en que se contrajeron los créditos durante el año 2018. En buen romance, la cocina de los acuerdos es una cocina para pocos y que durante mucho tiempo se buscó mantener bajo el blindaje del oscurantismo más extremo. Ese blog ayudará a entender y ofrecer transparencia donde no la hay.

La crisis productiva y el desastre social generado por efecto de la fragilidad financiera a la que fue sometida la economía argentina, guarda relación directa con la fragilidad jurídica que rodea la constitución de la deuda externa argentina, especialmente en el tramo de los fondos recibidos del FMI, que durante estos días son utilizados para financiar la salida de los activos que especulaban con papeles argentinos. En lo que hace a la posición institucional del BCRA, el aspecto más importante y significativo de ese proceso de fragilidad jurídica es la franca violación de la Carta Orgánica, puesto que además de haberse quebrantado el apego a las exigencias del mandato múltiple, también se incumple el artículo 4 de la Ley 25.780. Esta última disposición establece que el Directorio no puede asumir ningún compromiso que restrinja, condicione o delegue en terceros el manejo de los instrumentos que hacen a la política monetaria del país, sin contar previamente con una autorización legal del Congreso, que en definitiva es el poder político responsable de fijar el valor de la moneda. Todo el paquete de compromisos asumidos con el FMI (las cartas de intención + sus revisiones posteriores), implicaron hasta aquí que el BCRA tenga que pedir permiso y estar bajo auditoría permanente de una delegación del FMI que ocupa un despacho en el edificio antiguo del organismo. Allí se toman las decisiones, según la conveniencia del fondo y no las necesidades del país.

Desde el mes de octubre del año pasado, fecha en que Guido Sandleris asumió como Presidente del Banco Central, la agonía industrial y productiva que hoy atraviesan las fábricas y pymes del país no hizo más que profundizarse. Hemos visto las consecuencias que para la estabilidad financiera y el desarrollo económico trajeron aparejadas el renunciamiento explícito del Directorio del BCRA al uso de herramientas de intervención cambiaria, y al cuidado en el manejo responsable sobre el nivel de reservas del país.

También hemos visto que el simple uso de la tasa de interés como instrumento destinado a esterilizar pesos quedó “estéril” frente a la inflación, máxime cuando los factores que la explican —cuyo crecimiento también es responsabilidad directa de las actuales autoridades en materia económica— están relacionados con la falta de políticas destinadas a desanudar la formación de precios por parte de los principales grupos económicos que operan a lo largo de la cadena de valor. El plan de precios esenciales además de ser una pavada, demostró el diagnóstico errado que tienen en economía, porque fue suficiente que el ministro afirmare que la inestabilidad cambiaria había quedado atrás para ver como la volatilidad del dólar y el Riesgo País volvían a tomar ritmo.

Luego de pedir de rodillas al FMI y a siete meses del inicio del plan emisión cero, el BCRA giró abruptamente el timón dejando atrás la zona de no intervención. Ahora la mesa de dinero podrá operar directamente vendiendo dólares, sin importar que se cumpla con la condición de superar la cota superior de la banda. Un mensaje confuso. Hasta el año pasado, cualquier proposición de políticas que implicase no dejar flotar el tipo de cambio, prácticamente era considerada un pecado. Sin embargo, luego del impacto que provocó el desarme de las LEBACs y la huida hacia el dólar que terminaron de un plumazo con las gestiones de Sturzenegger y Caputo, Sandleris intentó acotar la volatilidad mediante una estrategia de bandas cambiarias que admitía márgenes tan amplios que el trasladado a precios de cualquier depreciación del tipo de cambio no hacía más que espiralizar la inflación y potenciar la desconfianza por parte del mercado. El resultado de este esquema fue un nuevo pedido de socorro al Fondo, está vez para que le permita al BCRA vender dólares más allá de lo acordado en las cartas de intención. Idas y vueltas.

Por otro lado, las dudas en torno a la capacidad de pago del stock de LELIQs y su potencial sustitución por dólares, no hace más que retroalimentar la desconfianza que ya está potenciada por el simple hecho de que esta administración consumió casi la totalidad del crédito del FMI y no hay perspectivas sostenibles de re pago sin renegociación de la deuda. Por eso los bonos se desplomaron, el Riesgo País creció y ahora el auxilio del FMI llegó al desparpajo de habilitar lo que antes prohibía expresamente.

El 9 de abril ingresó el desembolso de U$S 10.818 millones del FMI. Desde esa fecha, se licuó la módica suma de U$S 8.500 millones, el 80% de lo ingresado. En el medio se pagaron U$S 3.500 millones del Bonar 19 (AA19) y la semana pasada los flujos de renta y amortización del Bonar 24 (AY24) por unos U$S 1.700 millones. El pago de los bonos no se reinvirtió en el país. Hasta ahora el Tesoro viene pagando y no tiene margen para no hacerlo; esos títulos suelen tener cláusulas de cross default y un impago llevaría al país a un escenario que implicaría el fin del proyecto neoliberal en la Argentina. La plata la pone el Fondo y los inversores que cobran el título, se dan media vuelta y se van.

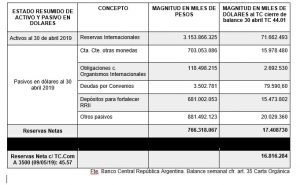

Con el nuevo esquema, es decir de flotación pero expresa autorización para intervenir —fuera o dentro de la banda— el BCRA cuenta con municiones pero nadie sabe por cuánto tiempo. Si tomamos por pauta la regla de intervención vía ventas del Tesoro, supongamos hasta a octubre (unos 120 días) se irían U$S 7.200 millones. Esa cifra resulta exigua si se tiene presente que Sturzenegger sacrificó U$S 12.000 millones y Caputo otros 13.500 millones, sin que ninguno lograse frenar la corrida. Y ahí aparecen las ventas por cuenta y orden del BCRA pero con un poder de fuego, que tampoco pareciera ser muy robusto a la luz del nivel neto de reservas que no supera los 17.000 millones de dólares, tal como refleja el balance publicado al 30 de abril de 2019.

La decisión del BCRA de ocultar su información de variación diaria de reservas no esconde entonces una visión estratégica orientada a domar el dólar, sino el susto ante el viento de frente que se avecina en las tempestades venideras. Ese viento de frente puede ser un soplo de transito rápido, aunque de intensidad alta. Pero el escenario financiero que se avecina para los próximos años refleja que sin una solución política comúnmente acordada, será muy difícil reconstruir un pacto de estabilidad financiera y monetaria.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí