¿Llega o se cae?

Seis semanas de paz cambiaria pero siempre al borde del abismo.

La paz cambiaria lleva cuarenta días y faltan tres semanas para la cumbre del G20 en Costa Salguero. La cotización del dólar está más cerca del piso que del techo de la zona de confort cambiario fijada por el Banco Central, que ya se prepara para pasar de vendedor a comprador y recomponer reservas. El Dibujo 2019 tuvo dictamen favorable en la comisión de presupuesto y hacienda del Senado, gracias a los peornistas salteños Juan Romero y Rodolfo Urtubey, y el cuerpo lo convertiría en ley en la sesión especial del miércoles 14, donde no se podrán tratar las compensaciones que imaginaba la oposición.

Un chiste muy ácido de la semana dice que en el Cibermonday por sólo 5.000 pesos el gobierno compró a la CGT, que levantó el anunciado paro de 36 horas. Con todo esto, el presidente Maurizio Macrì recuperó el color y anunció que buscará un nuevo mandato el año próximo. El Hada Buena lo corroboró al reiterar que no será candidata a la presidencia en 2019, aunque su explicación de las causas sea risible: "Si le dedicas 15 minutos a pensar en una candidatura, son 15 minutos que no le dedicas a tu trabajo”, como si su reelección en Buenos Aires no fuera a exigirle igual dedicación. Macrì hasta pudo decir que lo que le quita el sueño es la superfinal Boca-River y que el que pierda tardará 20 años en reponerse. Es nada al lado de los 200 años que nos llevará recuperarnos de su gobierno, le respondió el jugador de fútbol de Platense, Jorge Vizcarra.

La calma que precede a la tormenta

Sin embargo, esta es la calma que precede a la tormenta, para seguir con la metáfora meteorológica con que el Presidente intenta diluir la responsabilidad de su gobierno en los pésimos resultados económicos de sus tres años de mandato, y que no tienen viso de mejorar. Macrì camina en la cuerda floja y nadie sabe si llega o se cae.

En el informe de la Fundación de Investigaciones para el Desarrollo de noviembre, Mercedes Marcó del Pont señala que no hay razones para pensar que pueda prolongarse en el tiempo la actual tranquilidad cambiaria –anclada en las super tasas de interés y un horizonte de importantes desembolsos del FMI hasta marzo próximo–. Si se tipea Paz Cambiaria en un buscador, las respuestas mostrarán cuántas veces se la dio por terminada o renacida, al vaivén de distintas coyunturas que no alteran las condiciones estructurales, aquellas que llevaron a una de las grandes calificadoras de riesgo a disminuir la nota de la Argentina de estable a negativa. En mayo ya la había degradado de positiva a estable, es decir que la tendencia se profundiza a pesar de los dos acuerdos con el Fondo Monetario Internacional. Igual que FIDE, la calificadora de riesgo Fitch afirma que cuando se acaben los recursos suministrados por el FMI es dudoso que el país pueda acceder al financiamiento en los mercados. Este es un círculo tan vicioso como el de la recesión, ya que dictámenes como los de Fitch son profecías que tienden a su propio cumplimiento, ya que muchos inversores institucionales están inhibidos de invertir en países con notas negativas.

El actual programa monetario está recreando una nueva burbuja en torno a las LELIQs y los plazos fijos, con gran potencialidad desestabilizadora. Los elevados excedentes financieros pueden dolarizarse y reactivar nuevas presiones cambiarias. “Este escenario se torna más verosímil en el marco de un año electoral que, previsiblemente, transcurrirá en un contexto de deterioro en los indicadores de actividad económica y solvencia externa, combinados con una creciente conflictividad social”, sostiene FIDE en el informe que distribuyó antes del aldabonazo de Fitch. Estas alquimias monetaristas pueden tranquilizar temporariamente el mercado de cambios, a costa de mayor recesión. Pero “lejos están de despejar la incertidumbre que genera el deterioro creciente de los indicadores de solvencia de la economía argentina”. La experiencia histórica indica que estas políticas "contribuyen a incubar tensiones que pueden provocar el efecto contrario al buscado”. De hecho, los dólares del FMI no bastan para compensar los desequilibrios externos y la fuga de divisas. Y el comienzo del año electoral puede ser el temido cisne negro (o el hipopótamo gris que describe en esta edición Sebastián Soler), si las intenciones de los votantes argentinos no coinciden con las estimaciones de los operadores de Wall Street, que en su mayoría creen que Cambiemos continuará al timón.

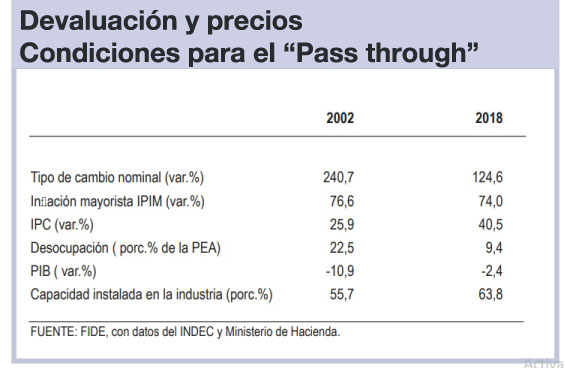

En un trabajo reciente, Alcadio Oña comparó el efecto de las devaluaciones sobre la inflación en la Argentina y en otros países de la región. Con una modificación del tipo de cambio superior al 100% desde enero, la inflación del año rondará el 50%, es decir un pass through del 50%, que no guarda relación con el impacto de los insumos importados sobre la producción. En cambio Brasil, con un aumento del dólar del 13%, tuvo una suba de precios de apenas el 3,1%, menos del 25% y Chile aún menos, 23% (10,75% contra 2,3%). FIDE se pregunta si dada esa característica especial de la Argentina, basta con la profunda recesión inducida por el gobierno para contener la inflación. Con excepción de la crisis de 2002, la transferencia de la devaluación a precios ha sido muy alta. Esto puede ser consecuencia de los efectos devastadores del Rodrigazo de 1975, que enriqueció a unos y empobreció a otros, y quedó incorporado en la conciencia colectiva. Sólo no se defiende el que no puede.

La pesada herencia

La comparación entre 2002 y el presente es muy interesante, porque con una devaluación de la mitad que entonces, el impacto inflacionario actual es similar en los precios mayoristas y mucho mayor en los de precios al consumidor. Esta diferencia entre precios mayoristas y minoristas es coherente con las previsiones del 50% para el IPC de todo este año. El dibujo presupuestario para el próximo prevé un nivel de inflación cercano al 34,8% promedio. Es una meta difícil de alcanzar. Para llegar a ese punto “no alcanza con la recesión, sino que también deberá mantenerse al dólar bajo control, circunstancia que no parece estar garantizada”.

La diferencia entre ambas crisis hay que buscarla en la pesada herencia, ese país cómodo para los ciudadanos e incómodo para los dirigentes que CFK describió en su último discurso ante la Asamblea Legislativa, el 1º de marzo de 2015. La inundación inflacionaria de 2002 corrió sobre la tierra reseca por más de una década de neoliberalismo. En cambio, Macrì recibió los mejores indicadores que hayan agraciado a un presidente post dictatorial, de Alfonsín a Kirchner, e incluso a los últimos dictadores que vinieron después de Videla y Martínez de Hoz. La tasa de desocupación que dejaron Menem, Cavallo y De la Rúa fue del 22,5%, casi tres veces mayor que la que aguardó a Macrì. Ni siquiera sus esfuerzos que la llevaron a dos dígitos de nuevo se compara con aquel momento. El Producto Interno Bruto cayó entonces cuatro veces y media más que ahora y la capacidad ociosa de la industria era poco más de la mitad de la instalada, como muestra el cuadro.

FIDE refuta el argumento oficial de que las LELIQs son menos peligrosas que las LEBACs, porque sólo pueden adquirirlas los bancos y la autoridad monetaria les fija límites estrictos para la compra de moneda extranjera. Esta es “una verdad a medias”, ya que las LELIQs están apalancadas por los depósitos a plazo fijo del sector privado. Los bancos reciben elevados rendimientos por sus colocaciones en LELIQs y esto se refleja en un aumento sensible en las tasas pasivas que pagan por los plazos fijos, que han crecido en forma acelerada: de 21.000 a 26.000 millones de dólares en apenas un mes. Esta es “una riesgosa correa de transmisión desde la política de regulación de liquidez del BCRA hasta los depositantes de ahorros en los bancos, impulsando una dinámica que, lejos de reducir, aumentó sus implicancias potenciales sobre la inflación”.

Para la ortodoxia, si esos ahorristas retiraran sus plazos fijos se produciría una aceleración inflacionaria al incrementar la demanda de bienes y servicios y por la emisión con que el Banco Central se vería obligado a responder. No sería la primera, ni la segunda ni la tercera vez que el gobierno recurriera a los instrumentos que denostó del gobierno anterior, como la asignación por hijo, las retenciones, los impuestos directos, el encaje forzoso a los capitales especulativos (que volverá a regir desde el lunes 12) o el swap de divisas con China, que en los próximos días se duplicará, por otros 8.700 millones de dólares. Pero nada alcanza. Ese acuerdo, que Sandleris adelantó desde Beijing antes de que se firmara, lo cual ya es una norma del gobierno voluntarista, se lo devora un año de intereses a pagar por las LELIQs y aún faltan 2.100 millones.

La sombra de la corrida

Para FIDE, el verdadero riesgo no es que los plazos fijos vayan al consumo sino al dólar, reanudando la corrida. En tal caso provocarían “nuevas pulsiones devaluatorias y una reactivación de las tensiones inflacionarias”. Ese es el punto en el que se torna evidente que el Banco Central no tiene los dólares suficientes para enfrentar la corrida. Con la lógica de quien vio desmontado el mecanismo de defensa que erigió durante su gestión en el Banco Central, Marcó del Pont señala que “la desregulación plena del mercado de cambios es una decisión que, en algún momento, el oficialismo y el FMI deberían evaluar con cierta capacidad crítica”. Se podría agregar que el Fondo lo está haciendo en la práctica, al restringir la posibilidad de que los dólares que presta sigan alimentando la fuga, tanto por operaciones del Banco Central como del resto de los bancos oficiales. Esa fue la recriminación por la cual Madame Lagarde dispuso la sustitución de Luis Caputo por Guido Sandleris, el protegido de su protegido Nicolás Dujovne.

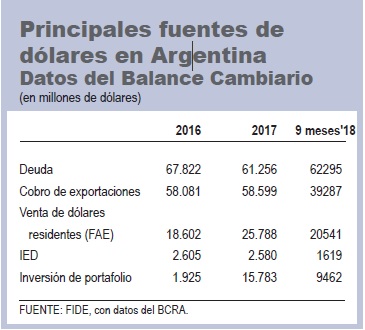

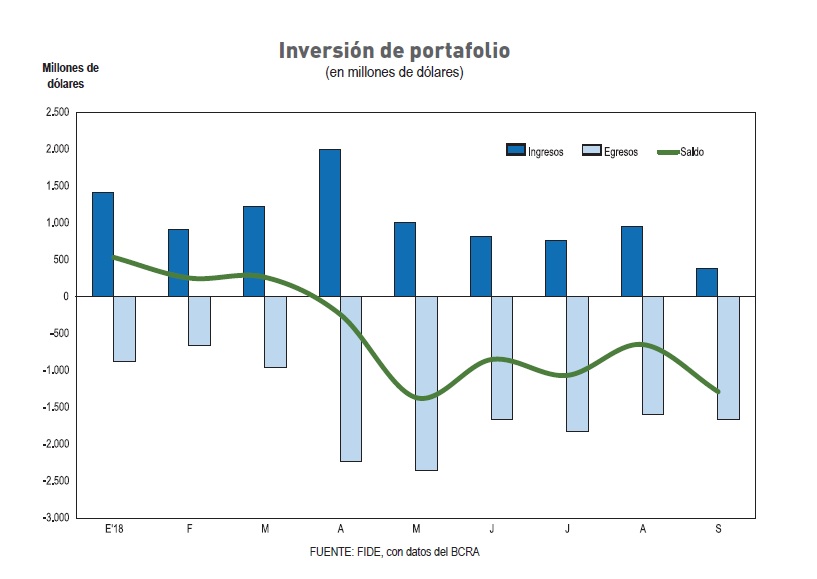

La insistencia del gobierno en el déficit fiscal no puede ocultar que el problema de la Argentina es la insuficiente generación de dólares para enfrentar todas sus necesidades. El cuadro siguiente muestra que desde la asunción de Macrì la principal fuente proveedora es el endeudamiento externo, que supera en forma holgada a las exportaciones. También se observa que la inversión directa extranjera es magra y además declinante, y cuatro veces inferior a la llamada inversión de portafolio, es decir la compra de bonos y acciones con los que se realiza la bicicleta financiera.

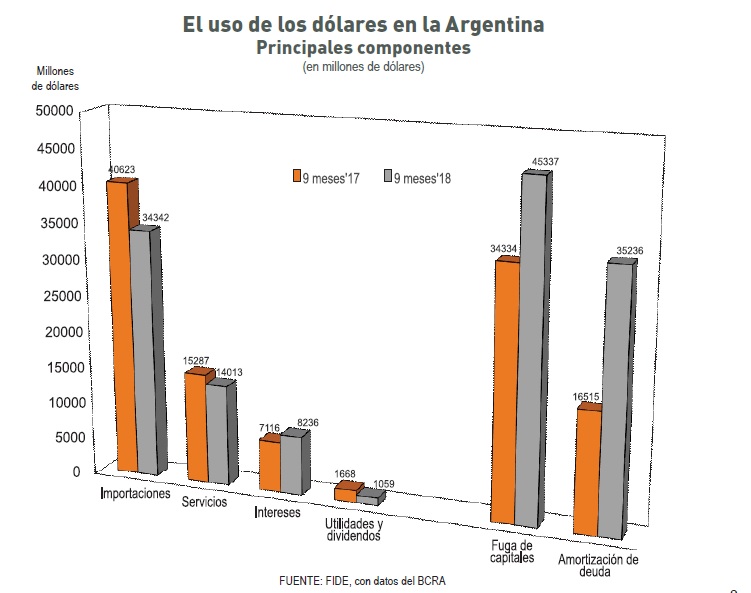

FIDE complementa el panorama con el uso que se dio a los dólares disponibles, en los primeros nueve meses de 2017 y de 2018. El cuadro muestra la importancia creciente de la fuga de capitales y la amortización de deuda, mientras cae la importación de bienes y servicios. La devaluación de los últimos meses cumplió parte de los objetivos del FMI: acentuó la recesión, achicó las importaciones y redujo el desequilibrio de turismo. En cambio, no se produjo el efecto virtuoso que preveía sobre las exportaciones, por la mayor competitividad cambiaria. Se ratificó así que lo decisivo son las condiciones de la demanda en el mercado mundial y no el tipo de cambio. Si el déficit se redujo no fue por el ligero aumento de las exportaciones sino por el verdadero desplome de las importaciones, lo cual dista de ser una buena noticia. Los muertos no pagan, decía Kirchner. Y tampoco compran.

Como puede verse, “la omisión acerca del fenómeno de la dolarización de ahorros del sector privado como principal fuente de demanda de divisas es más evidente a la luz de los últimos datos del balance cambiario del BCRA. Los números indican que, post devaluación, ese drenaje, aunque reducido, sigue exhibiendo niveles inconsistentes con un escenario viable de estabilidad cambiaria: en términos brutos, el monto acumulado hasta septiembre fue de 45.300 millones de dólares”.

Contra la costumbre, en la última revisión del Acuerdo el FMI no presentó dos escenarios, uno favorable y otro adverso, aunque reconoció que los resultados de las políticas estuvieron por debajo del “peor de los escenarios” de la estimación anterior, donde “todo salía mal”.

Salió peor que mal.

Sin embargo, no hay la menor hipótesis de que este desempeño tenga alguna relación con la estrategia adoptada. Todo se reduce a problemas externos o errores de implementación. Esto permite mantener el objetivo de restablecer la confianza de los mercados. De crecimiento, mejor no hablar. El propio FMI califica el ajuste fiscal como “con pocos precedentes”. En ese contexto, FIDE considera francamente optimistas las hipótesis de caída del PIB del 1,6% para 2019 y de desempleo en torno al 11%. El optimismo es aquello de lo que el gobierno se acusa para explicar el desastre, una ficción consoladora. La variable en la que más confiaba el gobierno es la inversión, de la que el FMI consigna un enorme deterioro. La caída prevista es del 9,5% en 2019, y la formación de capital en los dos últimos años de la Alianza Cambiemos expresaría una merma acumulada del 16%, “condicionando fuertemente los niveles de productividad actual y potencial de la economía argentina”.

Macrì lo hizo

Los efectos de esta política se reflejan en la situación laboral. Un informe de Mariana González, que distribuirá en los próximos días el centro CIFRA (de FLACSO y la CTA, creado por Eduardo Basualdo), consigna que en el conurbano bonaerense la desocupación ya llega al 12,4%, casi tres puntos por encima del total de los aglomerados urbanos, donde llegó al 9,6% en el segundo trimestre de este año. Esta tasa de desocupación es la más alta desde la asunción de Macrì y también la más elevada de los últimos doce años.

Mucho peor les va a los más jóvenes y dentro de ellos a las mujeres. La desocupación entre los chicos de 14 a 29 años es del 17,3% y entre las chicas llega a un escandaloso 21,5%. (En 2010, la edad mínima legal fue fijada en 16 años. Sin embargo la Encuesta Permanente de Hogares del INDEC pregunta sobre la situación ocupacional a todas las personas mayores de 14 años, por una situación de hecho, más allá de si es legal o no. Del mismo modo, por ejemplo, pregunta sobre el empleo no registrado o en negro, que también es ilegal).

Esto se debe a un incremento de la tasa de actividad superior al de la tasa de empleo, sobre todo entre las mujeres. Esto quiere decir que salieron a buscar trabajo más mujeres que quienes lo consiguieron. Por eso, mientras la tasa de desempleo en general para los aglomerados urbanos es del 9,6%, entre las mujeres ya alcanza el 10,8%. “En ese segundo trimestre, en el cual la actividad económica se derrumbó a una tasa de 4,2% interanual, esa situación recesiva no alcanzó a reflejarse en las estadísticas de empleo. Es esperable que la desocupación se agrave a lo largo del segundo semestre del presente año”, sostiene el estudio.

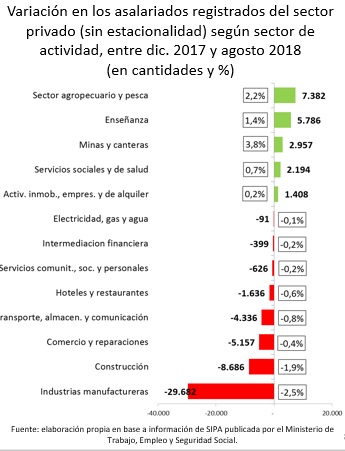

Como consecuencia de la recesión, entre diciembre de 2017 y agosto de este año la cantidad de trabajadores registrados se redujo en casi 105.500, es decir, el 0,9%. Las mayores caídas ocurrieron en el número de trabajadores independientes, que se redujeron casi en 86.900 (-3,6%). Dentro de este grupo los que más disminuyeron son quienes están registrados en el monotributo social. Los asalariados del sector privado tuvieron también un descenso significativo, de casi 31.000 trabajadores, concentrado especialmente en los meses de mayo a julio.

Si el análisis se concentra en las distintas ramas de actividad, salta a la vista que la mayoría de los sectores tuvo caídas, pero que en la industria manufacturera el empleo se desplomó, con una pérdida del 2,5%, lo cual no deja de tener consecuencias políticas. Entre diciembre de 2017 y agosto de este año se perdieron casi 30.000 puestos registrados en la industria, casi 8.700 en la construcción, más de 5.100 en el comercio y más de 4.300 en el transporte. La industria viene destruyendo empleo desde que asumió Macrì y esta caída se aceleró en el marco de la recesión. El número de trabajadores industriales registrados ya es 92.800 menor que en noviembre de 2015. Las caídas en la construcción, el comercio y el transporte se vinculan directamente con el menor nivel de actividad de la economía.

Esto se sintió en las remuneraciones, que tuvieron caídas muy significativas. El dilema de Prat-Gay sigue vigente, como recordó el encuadernado empresario de la construcción Gustavo Weiss, pero la experiencia de tres años de macrismo muestra que pueden caer al mismo tiempo la ocupación y el salario.

El salario promedio de los trabajadores registrados se redujo 9,2% interanual en septiembre y la pérdida alcanzó al 13,1% respecto de noviembre de 2015, antes de la asunción del gobierno de Cambiemos. Dada la continuidad del proceso inflacionario, cabe esperar caídas en el salario real aún mayores, lo que torna indispensable la reapertura de paritarias. Algunos gremios que renegociaron recientemente han logrado aumentos superiores al 40% anual (Camioneros, Petroleros, Judiciales, Sanidad y Bancarios), lo cual de todos modos queda muy por debajo de la inflación, pero al menos coloca un piso a la caída.

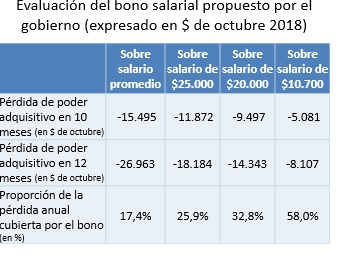

Frente a esta situación, el gobierno anunció un bono de $ 5.000 no remunerativos: $ 2.500 a cobrar con el salario de noviembre y $ 2.500 con el de enero de 2019. No está aún definido si este analgésico alcanzará a la totalidad de los sectores de actividad, si será obligatorio, si se tomará a cuenta de futuros aumentos. Diga lo que diga al respecto el decreto que aún no se publicó, el bono está muy lejos de cubrir la pérdida anual. Para el salario mínimo, vital y móvil ($10.700), cubriría algo más de la mitad de lo perdido, y la proporción se reduce significativamente para salarios superiores, como se ve en el cuadro.

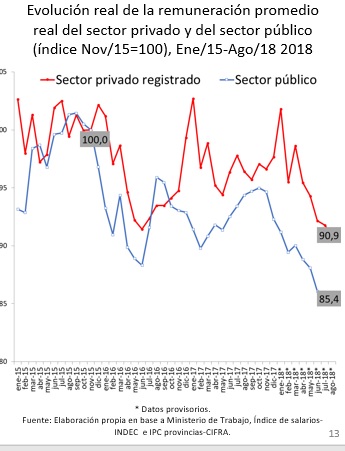

Como se trata de una suma no remunerativa, los empleadores no abonan ni contribuciones ni cargas patronales, y tampoco implica corrección alguna sobre el salario a futuro, que arrancaría 2019 manteniendo su bajo nivel. El golpe más duro recae sobre el sector público, cuyos salarios han evolucionado por detrás del sector privado desde fines de 2015. Esa brecha se amplió este año.

El salario promedio del sector (administración pública, enseñanza, salud, seguridad y defensa en los niveles nacional y municipal) aumentó nominalmente 21,2% interanual en agosto y sólo 15,1% si se compara ese mes con diciembre de 2017. Considerando la inflación en el mismo lapso, la caída interanual es de 9,5%. Si se compara con el último mes de Cristina, el salario promedio del sector público se redujo en 14,6% frente a una caída de 9,1% en el sector privado. El presupuesto diseñado a medida de las condicionalidades del FMI, prevé para los salarios de la Administración Pública Nacional una pérdida real de 8,4% en 2018 y una continuidad del ajuste en 2019. La masa de remuneraciones sería el año próximo 15,8% inferior que en 2015.

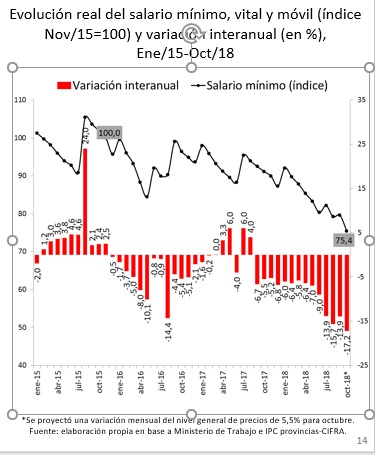

También cayeron y seguirán cayendo el poder adquisitivo del salario mínimo, de las jubilaciones y pensiones y de la Asignación Universal por Hijo. El salario mínimo estaba en $ 10.000 en el mes de julio, se incrementó a $ 10,700 en septiembre, y subirá a $ 11.300 en diciembre, $ 11.900 en marzo de 2019 y $ 12.500 recién en junio de ese año. Con estos aumentos muy por detrás de la inflación, en octubre la pérdida de poder de compra será del 17,2% interanual, casi 25% por debajo del nivel que tenía en el mes previo a la asunción de Cambiemos.

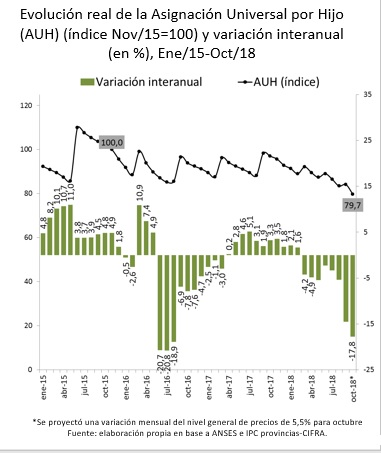

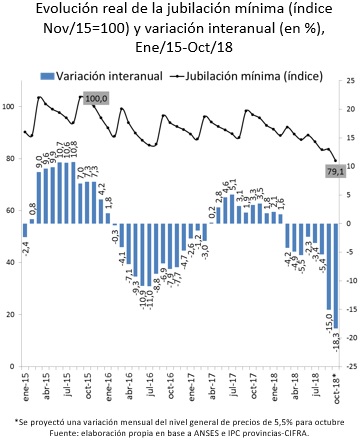

La nueva fórmula de ajuste previsional votada en diciembre pasado actualiza los haberes con un fuerte retraso. El aumento de 6,7% que se dispuso a partir de septiembre y que llevó la jubilación mínima a $ 8.637 se calculó en relación con el aumento de estas variables entre diciembre de 2017 y marzo de 2018. El haber mínimo sufrió en octubre una pérdida interanual de 18,3%, y puede estimarse en 20,9% respecto a noviembre de 2015. El mismo índice jubilatorio se aplica a la AUH, cuya pérdida de poder de compra es similar: -17,8% interanual en octubre y -20,3% en comparación con el país cómodo de 2015, cuando les habían hecho creer que merecían una vida digna.

No, no y no

La entrevista en la que María Eugenia Vidal reiteró que no será candidata a la presidencia, sucede a otra declaración equivalente de su jefe político, Horacio Rodríguez Larreta. En aquel momento, las encuestas que orientan al gobierno mostraron a Macrì bien por debajo de la gobernadora bonaerense y del intendente de la Capital, lo cual enfureció al jefe de gabinete Marcos Peña Braun, el celador de la clase. Así acuciados, Rodríguez Larreta declaró el 26 de enero a La Nación que en 2019 él y Vidal buscarían la reelección en sus respectivos distritos y que el candidato presidencial no sería otro que Macrì, una convicción tan oscilante como las mediciones de sociología electoral. Rubricaron este anuncio con la foto de un almuerzo tan espontáneo como los timbreos de Cambiemos, en la parrilla La Brigada, en el que estuvieron representadas las tres jurisdicciones: Peña y Fernando de Andreis por la Nación, Vidal y Federico Salvai por la provincia de Buenos Aires, y Rodríguez Larreta y Santilli por la Ciudad Autónoma.

Ya se había iniciado el curso descendente de la valoración de Macrì a partir del sablazo a ls jubilads legislado el 18 de diciembre, pero todavía nadie imaginaba la aparición de los rápidos de abril, con el comienzo de la corrida cambiaria que se prolongó hasta septiembre. Macrì comparó esos meses con los días de 1991 en que sus secuestradores lo confinaron en un ataúd. Los peores de mi vida, dijo. En noviembre como en enero, Vidal y Rodríguez Larreta están atentos al temperamento rencoroso y vengativo del Presidente (un verdulero calabrés, lo caracteriza uno de sus colaboradores y amigos más próximos) pero también a una evaluación del marco general. O Cambiemos consigue detener el desplome de Macrì o al hundirse arrastrará a toda la Alianza. Habrá reelección para todos o no habrá reelección para nadie. Las divisiones de la oposición, que el gobierno fomenta con paciencia, sólo bastarían en una situación de relativa normalidad, no ante un colapso como los que padecieron Alfonsín, De la Rúa y el senador Duhalde cuando estuvo por unos meses a cargo del Poder Ejecutivo.

La duda sigue siendo al asomar 2019 la misma de hace un año: ¿llega o se cae?

La música que escuché mientras escribía

Para suscribirte con $ 1000/mes al Cohete hace click aquí

Para suscribirte con $ 2500/mes al Cohete hace click aquí

Para suscribirte con $ 5000/mes al Cohete hace click aquí